(本頁面動態更新,刷新可獲得最新信息)

(本頁面動態更新,刷新可獲得最新信息)《線索Clues》匯編、采寫的“環球市場綜述”濃縮全球主要金融市場要聞,覆蓋中國投資者重點關注的股市、大宗商品、外匯等市場,幫助用戶高效吸收新近市場動態。

以下為18:00綜述:

【市場焦點】

周三,亞太股市漲跌不一。滬指、恒指低開低走。中興(000063)復牌跌停,其港股(00763)跌幅超過40%。美股周二漲跌不一,受大公司并購事件刺激,電信傳媒板塊領漲。市場等待北京時間周四凌晨2點美聯儲(Fed)公布利率決議及經濟預測。

點此查看周三美股盤前氣象:美聯儲加息將至 “3次”還是“4次”將左右市場

隔夜,對全球金融市場影響廣泛的美國10年期國債收益率持平,收報2.96%。貿易加權美元指數漲0.25%至93.83,連續三日上漲。周三亞太交易時段,美元兌主要貨幣繼續維持強勢。

COMEX黃金(GC)期貨一周以來首次收于1300美元下方,跌0.37%,報1299.6美元/盎司。周二“特金會”發表了聯合聲明,朝方承諾致力于“完全無核化”,但分析指出仍缺乏細節。金價在今日亞太交易時段窄幅震蕩。

倫敦交易的國際基準ICE布倫特原油期貨(OIL)下跌1.22%,報75.43美元。沙特原油產量5月份升至1,000萬桶/日,高于4月份的日均990萬桶。

美、歐、日三大央行陸續舉行貨幣政策會議。市場預計,美聯儲(Fed)周四凌晨將宣布加息25個基點(0.25個百分點),歐央行(ECB)也將討論量化寬松退出計劃,點擊查看本周前瞻。

市場非常關注美聯儲將要發布的利率展望,尤其是“點陣圖”。鑒于5月通脹數據強勁,市場猜測美聯儲有可能釋放年內一共加息四次的信號。

截至北京時間14:30,據CME網站的FedWatch工具,由期貨價格推導的美聯儲聯邦公開市場委員會(FOMC)在6月份加息25基點(BP)的概率為96.3%,而年內總計加息四次及以上(每次25BP)的概率為46.9%。

【亞太股市】滬指、恒指低開低走 中興復牌重挫、富士康開板

A股:上證綜指報3049.80,-0.97%;深證成指報10161.65,-1.49%;創業板指報1685.89,-1.57%;權重藍籌代表上證50報2671.63,-0.60%。

中興(ZTE)A股、港股雙雙復牌。其A股(000063)遭數百萬手賣單封死跌停板,收報28.18元。港股跌幅超過40%,截至收盤跌41.56%,成交于15.96港元。中興因陷入美國制裁事件,于4月17日開始停牌。并因此錯過6月1日“入摩”。

日前,中興與美國達成替代和解協議,將支付合計14億美元民事罰款。

在行業板塊方面,多數出現下跌。信息技術(159939)、醫藥衛生(159938)、工業(159953)等板塊領跌。

滬深市場主要股指1月26日以來走勢(收盤線)(來源:新浪財經)

1、12日傍晚消息,中國人民銀行、國家外匯管理局宣布對QFII、RQFII實施新一輪外匯管理改革,以進一步簡化管理、便利操作,進一步擴大對外開放。

其中,包括取消QFII每月資金匯出不超過上年末境內總資產20%的限制;取消QFII、RQFII本金鎖定期要求;允許QFII、RQFII對其境內投資進行外匯套保,對沖其匯率風險等三大改革措施。點此查看在此之前境外資金如何流入中國股市。

中金公司分析稱,本次外匯管制的大幅松綁,是朝著允許資本流出的方向繼續邁出了一大步。到此為止,QFII、RQFII此前被廣泛詬病的資金匯出限制問題基本解決,與滬深港通機制至少保持同步的吸引力。未來不同開放渠道有望逐步統一,MSCI納入A股的比例提升進度可能會加快,有望進一步引導更多國際資金進入A股市場。

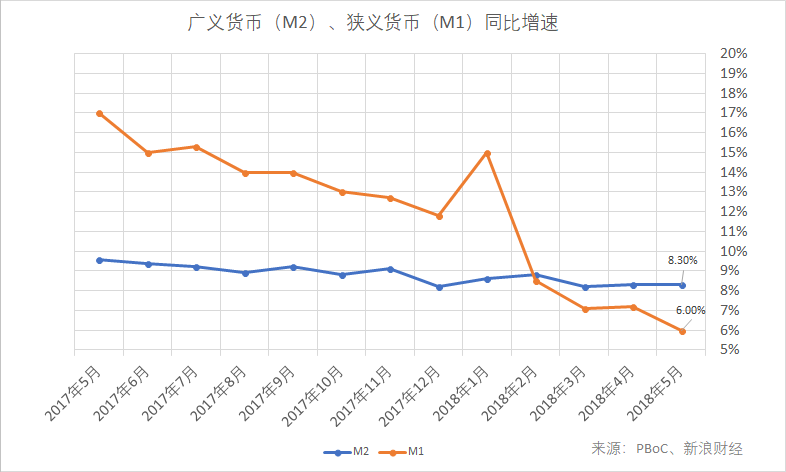

2、央行12日發布的數據顯示,5月末,我國廣義貨幣(M2)余額174.31萬億元,同比增長8.3%,增速與上月末持平,比上年同期低0.8個百分點;狹義貨幣(M1)余額52.63萬億元,同比增長6%,增速分別比上月末和上年同期低1.2個和11個百分點。

5月末,本外幣貸款余額132.89萬億元,同比增長12%。月末人民幣貸款余額127.31萬億元,同比增長12.6%,增速分別比上月末和上年同期低0.1個和0.3個百分點。當月人民幣貸款增加1.15萬億元,同比多增405億元。

廣義貨幣(M2)、狹義貨幣(M1)同比增速(圖片來源:新浪財經)

廣義貨幣(M2)、狹義貨幣(M1)同比增速(圖片來源:新浪財經)中金公司表示,5月M2同比增速持平,低于市場預期的8.5%;新增人民幣貸款略高于去年5月的1.11萬億元;社會融資規模增量為7,608億元,明顯低于去年5月的1.06萬億元以及市場預期的1.3萬億元。以上數據顯示,5月金融條件明顯收緊,主要是由于監管收緊導致“非標”融資的供、需都處于低位,而信用債市場波動加劇也帶來了額外的緊縮效應。

短期而言,隨著表外融資持續收緊以及非標資產承接慢于預期,可能多個月份會出現非信貸融資規模負增長的情況。這也將導致市場對社融總量、資產質量、民營企業融資渠道等存在悲觀預期,預計銀行股短期波動加劇。

3、今日,富士康的工業互聯網業務主體——工業富聯(601138)打開一字漲停板,開盤漲2.33%報24.55元,截至收盤上漲7.21%。算上上周五上市首日44.01%的“漲停板”,工業富聯只收出3個“一字”漲停板。有樂觀機構此曾預測,工業富聯有望收出5個漲停。截至目前,工業富聯總市值超過5000億元,是A股市場除白酒以外制造業估值最高的公司,點此查看富士康A股上市意味著什么。

港股:恒生指數收盤下跌1.22%,至30725.14點。

其他亞太股市(IPAC)漲跌不一,日經225指數(EWJ)漲0.36%,因日元匯率持續走弱,目前美元兌日元(USD/JPY)接近三周高位。韓國KOSPI指數下跌0.05%。點此查看亞洲股市行情。

朝美首腦會晤12日在新加坡舉行,金正恩和特朗普簽署了歷史性文件,就四項內容達成協議,包括朝鮮方面承諾“完全無核化”。美方則承諾向朝鮮提供安全保障。但有分析指出協議仍缺乏細節。

特朗普稱將停止美韓軍演,但稱目前不會撤走駐韓美軍。特朗普在談到制裁問題時說,對朝鮮的制裁仍有效。

【美歐股市】美股漲跌不一 電信傳媒并購潮涌

美股:道指(DIA)跌1.58點,或0.01%,報25,320.73點;標普500指數(SPY)漲4.85點,或0.17%,報2,786.85點;納指(QQQ)漲43.87點,或0.57%,報7,703.79點。點此查看主要資產代理行情。

美股三大股指1月26日以來走勢(收盤線)(來源:新浪財經)

美股周二漲跌不一。美朝首腦峰會結束后,投資者將目光轉向美聯儲的貨幣政策會議。

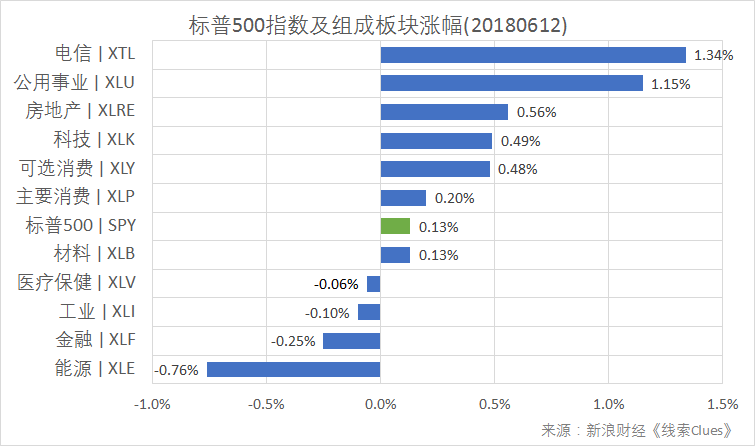

據“ETF精選”數據,周二由標普500成分股組成的板塊多數上漲。電信(XTL)、公共事業(XLU)領漲,漲幅超1%,科技(XLK)上漲0.49%,科技巨頭“FAANG”股價上漲;能源(XLE)板塊下跌0.76%。

周二,美國聯邦地區法院法官無條件批準AT&T(美國電話電報公司)(T)收購時代華納集團(TWX),交易額突破850億美元。另一家媒體巨頭康卡斯特(CMCSA)之前表示,如果上述并購案被批準,將競購20世紀福克斯公司(FOX)的資產。迪斯尼(DIS)同樣覬覦福克斯。受大型電信傳媒公司并股消息刺激,電信板塊領漲。

據媒體報道,特斯拉(TSLA)將裁員9%。自年初以來,特斯拉累計招募了約8000名員工,使員工總數達到4.6萬,這次將裁掉約4100名員工。特斯拉周二盤中大漲近7%,收盤漲3.21%。

標普500指數及構成板塊日漲幅(以代表性基金表征)(圖片來源:新浪財經)

標普500指數及構成板塊日漲幅(以代表性基金表征)(圖片來源:新浪財經)通過“階段漲幅”功能,可查看、對比特定時間窗口的累計漲幅;通過“相關系數”計算器,可查詢不同投資標的之間的價格走勢相關性。

美國勞動統計局(BLS)數據顯示,5月美國消費價格指數(CPI)環比增長0.2%,符合市場預期。而扣除食品與能源因素的核心CPI環比增長0.2%,預期為0.1%;同比增長2.2%,符合預估。

本周將公布的重要數據、事項及提示有:周三的5月生產者物價指數(PPI);周四可謂“超級星期四”——FOMC利率決議、聲明與經濟預測(北京時間02:00)、美聯儲主席鮑威爾新聞發布會(北京時間02:30),歐洲央行6月利率決議(北京時間19:45),5月美國核心零售銷售;周五的日本央行(BoJ)貨幣政策決議,5月歐元區居民消費價格指數(CPI)。

本周沒有特別重要的大公司財報披露。

歐洲股市:德國DAX 30指數(513030)(DAX)下跌0.02%;英國富時100指數(02847)下跌0.4%;法國CAC 40指數下跌0.4%。

荷蘭支付處理公司Adyen今日在阿姆斯特丹的證券交易所上市,股價較IPO價格上漲66%,二級市場估值達到71億美元。據報道,Adyen的客戶包括奈飛、Facebook和Spotify等。該公司去年處理的支付金額累計達到1080億歐元。

歐洲央行(ECB)將于北京時間周四19:45公布6月利率決議。市場普遍認為ECB會在本次貨幣政策會議上討論收緊貨幣政策,即決定退出量化寬松(QE)的時間表。

【匯率】美元指數連續三日上漲

美元兌人民幣(CYB)中間價報6.4156,下跌35個點子(pips)。

在岸人民幣(CNY)兌美元北京時間10:00,報6.4052。

據新浪外匯數據,北京時間10:00,美元指數(兌6種貨幣的貿易加權指數)(DXY)(UUP)報93.85。

該指數周二收于93.83,漲0.25%,連續三日上漲。隔夜,歐元基金(FXE)跌0.27%,日元基金(FXY)跌0.28%。

美國財政部周二報告顯示,在本財年的前八個月(2017年10月至2018年5月),聯邦政府財政赤字——亦即是聯邦政府花銷的金額與總稅收收入之間的差額——為5322.4億美元。這個數字比上一財年同期的4238.5億美元高出23%。報告還顯示,5月份聯邦預算赤字為1468億美元,同比增長66%。

【利率】美國10Y國債收益率維持穩定

據新浪財經互聯網貨基數據,截至6月12日,全市場互聯網貨基的平均7日年化收益率為3.91%。

投資者也可以通過滬深交易所逆回購如GC001(204001)、R-001(131810)進行短期現金管理;通過交易型貨幣市場基金(511990)(511880)進行場內交易。

中國10年期國債(160123)收益率報3.712%。

美東時間周二22:00,美國10年期國債收益率(IEF)報2.966%。

對全球金融市場存在廣泛影響的美國10Y國債收益率周二收報于2.96%,與上一交易日(11日)收盤讀數持平。

北京時間周四,美歐央行將公布利率決議。進入6月下旬,OPEC和俄羅斯等原油“減產聯盟”將開會決定是否增產;臨近月底,中國銀行業的MPA年中考核節點也將到來。下個月,美聯儲“縮表”進入第四個季度,按以前的計劃,力度水平將增至每個月400億美元(上限)。

投資者須關注上述事件對債券市場(AGG)的影響。美國20年以上國債基金(TLT)周二上漲0.03%。

【貴金屬】金價一周來首次收于1300美元下方

美東時間周二22:00,COMEX黃金期貨(GC)(GLD)(518880)主力合約報1298.9美元/盎司。

周二該合約跌幅為0.37%,報收于1299.6美元/盎司,為一周以來首次收于1300美元以下。

朝美首腦會晤12日在新加坡舉行,金正恩和特朗普簽署了歷史性文件,朝鮮方面承諾“完全無核化”。這有利于地區局勢進一步緩和。

【大宗商品】沙特5月份原油日產量升至1000萬桶

上一交易日,國際基準ICE布倫特原油期貨(OIL)(BNO)報75.43美元,下跌1.22%;美國NYMEX WTI原油期貨(CL)(USO)(USL)報66.04美元,下跌0.05%。

石油輸出國組織(OPEC)周二發布的月度報告表示,市場前景存在“明顯的不確定性”。全球經濟活動在第一季度放緩,預計貨幣政策將收緊,貿易戰可能升級。

6月22日,沙特、俄羅斯等主要產油國結成的“減產聯盟”將齊聚維也納,討論是否增加產量。

中東地區(GULF)最大產油國沙特阿拉伯公布,5月份原油產量升至1,000萬桶/日,高于4月份的每日990萬桶。全球最大產油國俄羅斯6月初的原油產量已從每日1100萬桶增至1110萬桶,高于減產協議規定的目標產量。市場猜測這是否會是原油“減產聯盟”即將增產的先兆。

美國石油協會(API)公布的數據顯示,截至6月8日當周,API美國原油庫存增加83.3萬桶,預期為減少290萬桶。

美國能源信息署(EIA)數據顯示,截至6月1日當周,美國原油日產量達到創紀錄的1,080萬桶。

從截至6月5日的交易員持倉報告(COT)看,多個期貨品種的投機持倉數量出現減少。這其中,ICE美元指數、COMEX黃金、CBOT美國10Y國債、ICE Brent原油期貨的投機多倉、空倉均有所減少,反映出市場當前的謹慎態度。投資者須關注潛在風險。

周三,INE中國原油期貨主力合約SC1809收盤報464.5元,跌1.61%。

周二,波羅的海干散貨運價指數(BDI)(BDRY)報1390點,較上一日(6日)漲0.22%。該指數5月14日報1476點,為年內最高讀數。

BDI是散裝原物料的運費指數,可衡量鋼材、谷物、煤、礦砂等資源的海運費用。該指數由波羅的海交易所(Baltic Exchange)綜合海岬型(Capesize,40%)、巴拿馬型(Panamax,30%),及超靈便型(Supramax,30%)船運價指數編制而成。

【加密貨幣】比特幣跌至6500美元附近

交易平臺Bitstamp數據顯示,北京時間10:00,比特幣(BTC)報6570美元。

(線索Clues / 李濤)

持倉報告:風險事件逐漸匯聚 投機資金現“減倉潮”

編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)