文/新浪財經(jīng)意見領袖專欄(微信公眾號kopleader)專欄作家 洪偌馨

網(wǎng)易六年來的金融路走得不算順利,但在整個行業(yè)發(fā)展浪潮中,卻頗具代表性。

不久前,網(wǎng)易理財官網(wǎng)發(fā)布了將停止提供服務的公告。

公告顯示,因公司業(yè)務調整,網(wǎng)易理財將于近期下線所有產(chǎn)品,下線后將不再支持產(chǎn)品的收益更新及贖回等相關操作。

2017年9月,網(wǎng)易理財宣布關閉公募基金、基金組合等產(chǎn)品的入口。隨后,弘康保險、國華人壽等在網(wǎng)易平臺上銷售的保險產(chǎn)品也將后續(xù)服務遷回保險公司官網(wǎng)。

理財并非第一個被網(wǎng)易“調整”的金融業(yè)務線。 就在理財業(yè)務下線的兩個月前,網(wǎng)易的眾籌網(wǎng)站“三拾”宣布于9月30日期停止服務,最后一個項目定格在網(wǎng)易養(yǎng)豬七年的“光榮與夢想”。

根據(jù)《財經(jīng)》雜志此前報道,網(wǎng)易金融整體將面臨新一輪的戰(zhàn)略調整。

原本的網(wǎng)易金融已經(jīng)拆分,其中小貸業(yè)務分給網(wǎng)易考拉,支付業(yè)務劃給網(wǎng)易杭州研究院。網(wǎng)易金融業(yè)務已經(jīng)轉為集團內部支撐業(yè)務線。

公司進行業(yè)務調整本身并不稀奇,但這種變化背后的戰(zhàn)略變遷以及相關行業(yè)的起落倒是更值得關注。盡管網(wǎng)易的金融板塊一直非常低調,但若復盤來看,它卻在整個互聯(lián)網(wǎng)公司切入金融業(yè)務的大潮里,極具代表性。

如果將2012年網(wǎng)易獲得第三方支付牌照視作其布局金融板塊的開端,它甚至比現(xiàn)在的很多金融科技巨頭更早地抓住了支付這個打開金融生態(tài)圈的鑰匙。而后,趁著余額寶的熱度,網(wǎng)易開始大舉布局理財業(yè)務,也率先成立了眾籌平臺。甚至,很早就提出過金融科技輸出的概念。

不僅如此,與其它幾家大舉布局新金融業(yè)務的互聯(lián)網(wǎng)巨頭一樣。網(wǎng)易早早地便在公司內部設立了金融事業(yè)部,同時開始戰(zhàn)略投資一些外部的新金融平臺。從內到外,自上而下地對金融業(yè)務進行統(tǒng)籌和部署。

這也是過去五六年時間里,很多互聯(lián)網(wǎng)巨頭介入金融領域的一個縮影——每家公司都有一個金融夢。如今,隨著新金融行業(yè)監(jiān)管日益完善、市場競爭愈發(fā)激烈,曾經(jīng)炙手可熱的風口也漸漸平息。

金融與科技,場景和用戶,需求與服務,找到各自的位置和最佳的狀態(tài)。當這一點越來越成為共識,對于已經(jīng)蒙眼狂奔多年的新金融行業(yè)來說,這個“夢醒時分”來得也正當時。

1

網(wǎng)易對支付業(yè)務的探索早在2009年就已經(jīng)開始,早期主要是為集團內的游戲、門戶、郵箱等業(yè)務提供服務支持。

2011年起,央行開始下發(fā)第三方支付牌照,網(wǎng)易順利地在2012年斬獲了自己的第三方支付牌照。如果對比后來的京東、滴滴、美團,網(wǎng)易金融業(yè)務的起步算是非常早。

而且在之后的發(fā)展中,網(wǎng)易支付的服務范圍不斷擴張。公開信息顯示,2014年6月和2015年5月,網(wǎng)易支付先后獲得基金銷售支付結算資格和跨境外幣支付牌照。2017年,網(wǎng)易支付被正式確立為網(wǎng)聯(lián)的第一期股東。

但顯然,起步早并沒能讓網(wǎng)易支付在市場中獲得太大的優(yōu)勢。

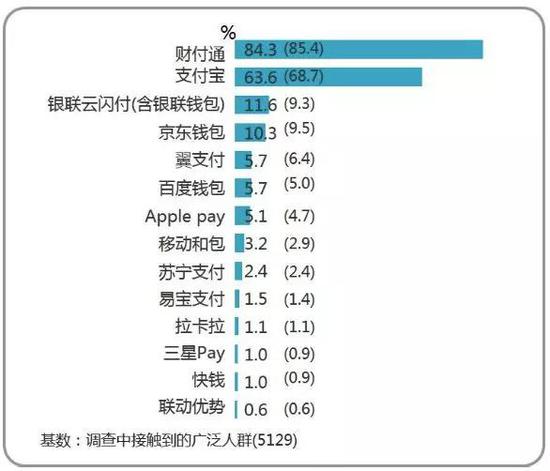

即便不與支付寶和財付通兩大巨頭相比,網(wǎng)易支付的表現(xiàn)也并不盡如人意。根據(jù)第三方機構益普索發(fā)布的2018年三季度第三方支付用戶研究報告,網(wǎng)易支付的市場滲透率甚至不在前15名的名單里。

這或許與網(wǎng)易的主營業(yè)務有關,門戶、游戲、郵箱這些業(yè)務都缺乏交易場景,即便游戲充值是高頻率付費行為,但也依然難以衍生出其他金融服務,更難以跨出生態(tài)圈外去拓展業(yè)務。

這種基因上的缺陷也直接影響了網(wǎng)易后來在金融領域上的拓展。不過,在最初的發(fā)展階段,支付業(yè)務的順利上馬還是為其金融板塊下一階段的爆發(fā)奠定了基礎。

2

這個爆發(fā)的關鍵點,正是開篇提到的理財業(yè)務。

借著當年余額寶推出之后的熱潮,許多手握流量的互聯(lián)網(wǎng)平臺順勢開始與基金公司合作推出類似的產(chǎn)品,網(wǎng)易也是其中之一。

2013年底,網(wǎng)易理財上線,與匯添富合作推出貨幣基金產(chǎn)品“現(xiàn)金寶”。現(xiàn)在網(wǎng)易金融官網(wǎng)上也依然有“現(xiàn)金寶”留下的記錄——8分鐘售賣5億。

作為一家老牌的互聯(lián)網(wǎng)公司,網(wǎng)易在流量方面的優(yōu)勢毋庸置疑。而且據(jù)馨金融了解,彼時網(wǎng)易動用了集團內各種渠道推廣理財業(yè)務。

比如下面這個與《大話西游2》合作的營銷活動,玩家通過在游戲中尋找隱藏的項目,就可以獲得理財紅包,而該游戲一直是網(wǎng)易游戲的拳頭產(chǎn)品。

隨后,網(wǎng)易不斷加碼理財業(yè)務的布局。過去幾年里,曾經(jīng)紅極一時的投連險產(chǎn)品、萬能險產(chǎn)品,基金產(chǎn)品以及金交所產(chǎn)品,網(wǎng)易的理財線都有涉及。

在此基礎上,網(wǎng)易金融還上線了一個智能金融產(chǎn)品,為個人用戶和機構提供智能金融服務,包括數(shù)字化資產(chǎn)配置、大數(shù)據(jù)保險、精準營銷、用戶畫像系統(tǒng)等。

現(xiàn)在回過頭去看,盡管支付是網(wǎng)易金融起步的基礎,但理財業(yè)務才是網(wǎng)易金融板塊爆發(fā)的關鍵。直到2015年5月,網(wǎng)易金融事業(yè)部正式成立時,旗下主要就支付與理財兩大業(yè)務線。

這個時間點也是許多互聯(lián)網(wǎng)公司成立金融事業(yè)部或者子公司的高峰。

3

很快,成立了獨立事業(yè)部的網(wǎng)易金融開始加速拓展業(yè)務條線,不斷擴張金融布局。

2015年7月,上海網(wǎng)易小貸公司獲批,之后網(wǎng)易開始試水借貸產(chǎn)品。2016年年中,網(wǎng)易眾籌平臺“網(wǎng)易三拾”上線,打著“眾籌不是電商”的口號,以門戶的姿態(tài)布局眾籌業(yè)務,與京東金融等最早一批進入眾籌領域的電商平臺抗衡。

尤其值得一提的是,網(wǎng)易金融在2016年還布局了如今正在風口上的金融科技to B服務。

當年6月,網(wǎng)易金融與清華大學簽署合作協(xié)議,在智能金融和大數(shù)據(jù)征信等領域展開合作;12月,網(wǎng)易北斗智能風控開放平臺正式上線,并選擇了新昌農(nóng)商行作為首家合作伙伴開啟大數(shù)據(jù)風控產(chǎn)品的對外戰(zhàn)略輸出。公開信息顯示:

網(wǎng)易北斗是一款智能化、開放性的風控平臺,通過四大用“新”和七大“賦能”實現(xiàn)了具有核心競爭力的七大風控業(yè)務模塊,并且結合反欺詐、風控因子等場景應用,引入隨機森林、神經(jīng)網(wǎng)絡等前沿機器學習算法進行建模,綜合近千模型,調控數(shù)萬變量,最終形成一個生態(tài)化的大數(shù)據(jù)風控體系。網(wǎng)易北斗可以為中小微企業(yè)和個人融資服務提供獲客、征信、授信、管理和催收等多樣化的服務。

馨金融獲得的一份資料顯示,2017年初,網(wǎng)易對金融業(yè)務的表述是:通過支付+大數(shù)據(jù)風控+智能金融管家+眾籌的多元產(chǎn)品匹配進行互聯(lián)網(wǎng)金融2.0階段金融科技的業(yè)務模式探索。

從支付生態(tài)到智能投顧、線上借貸以及眾籌和金融科技輸出,網(wǎng)易的金融業(yè)務布局不僅全面,而且看起來非常超前。但可惜的是,這些業(yè)務都在2018年遭遇了重創(chuàng)。

4

眾籌業(yè)務的退場可能是最不令人意外的。

網(wǎng)易介入眾籌行業(yè)時已不算一個好時機,彼時,眾籌行業(yè)的整治已經(jīng)開啟,整個行業(yè)已從高速發(fā)展的階段急剎車。但是網(wǎng)易依然大舉進入,且希望與自身的基因相結合——深耕泛文娛內容領域的項目孵化和生態(tài)建設。

顯然,網(wǎng)易的逆勢布局不敵整個行業(yè)的衰落,兩年之后,“網(wǎng)易三拾”草草收場。

不久之后,理財業(yè)務也開始清盤。

一方面,盡管理財產(chǎn)品的銷售規(guī)模在前期增勢迅猛,但曾經(jīng)紅極一時的“爆款產(chǎn)品”都隨著近兩年金融監(jiān)管政策的趨嚴逐漸退出市場。隨著產(chǎn)品收益率的下降,這些業(yè)務對用戶的吸引力越來越有限。

另一方面,網(wǎng)易在理財業(yè)務方面的布局始終缺乏一個穩(wěn)定的根基——牌照。一直到現(xiàn)在,網(wǎng)易依然沒有拿下基金代銷和保險經(jīng)紀牌照。隨著監(jiān)管趨嚴,導流與代銷的區(qū)別愈發(fā)嚴格,網(wǎng)易理財?shù)暮弦?guī)問題也愈發(fā)凸顯。

如今看來,曾經(jīng)頗具前瞻性的金融科技輸出業(yè)務,也已經(jīng)有很長一段時間再無音信,在最新的網(wǎng)易金融官網(wǎng)上,理財、眾籌、金融科技輸出都不見了蹤影。

5

52018年,新金融的市場環(huán)境和監(jiān)管環(huán)境急劇變化,這使得涉及相關業(yè)務的互聯(lián)網(wǎng)公司不得不面臨多重壓力。

例如,網(wǎng)易在過去幾年投資過的兩家互聯(lián)網(wǎng)金融平臺:惠人貸與立馬理財先后爆發(fā)風險事件。

其中,惠人貸商務顧問(北京)有限公司涉嫌非法吸收公眾存款案被警方立案,且平臺被列入公安部非法集資案件投資人信息登記平臺。而網(wǎng)易資本在2015年參與了其A輪融資,企查查顯示,網(wǎng)易公司持有惠人貸20.98%的股份。

立馬理財?shù)墓蓶|背景則更加強大,該公司隸屬于光大易創(chuàng)網(wǎng)絡科技股份有限公司,由光大證券、海航旅游及網(wǎng)易合資成立,其中,網(wǎng)易優(yōu)佳電子商務有限公司持股30%。但今年4月,立馬理財平臺發(fā)布公告宣布暫停新增理財業(yè)務。

無論彼時網(wǎng)易到底是出于財務投資的考慮,還是有形成業(yè)務協(xié)同的計劃,亦或者只是品牌加持,這兩家平臺的倒下對于網(wǎng)易金融而言多多少少都造成了一定的負面影響。

當然,在“踩雷”這件事上,網(wǎng)易也并不孤獨。

過去一整年,在P2P投資方面栽了跟頭的上市公司和行業(yè)巨頭不勝枚舉。曾經(jīng)不少企業(yè)希望通過投資新金融平臺提升股價、跨界轉型或者產(chǎn)生協(xié)同效應拉動增長的愿望,最終大都沒有實現(xiàn)。

6

終于,網(wǎng)易調轉船頭。

如今,在網(wǎng)易金融的官網(wǎng)上只留下了四項業(yè)務介紹:網(wǎng)易支付、消費分期業(yè)務——“網(wǎng)易白條”,無抵押現(xiàn)金借貸業(yè)務——“網(wǎng)易來錢”,以及區(qū)塊鏈平臺——“網(wǎng)易星球”。

放棄了獨立發(fā)展金融板塊的思路,網(wǎng)易轉而將金融板塊拆分至具體的業(yè)務線,與具體的場景相結合。

以消費分期為例,相比于其他互聯(lián)網(wǎng)巨頭通過電商場景撬動消費金融業(yè)務,網(wǎng)易的電商業(yè)務本身起步較晚,2015年初網(wǎng)易考拉上線,2016年中網(wǎng)易嚴選才進入市場,且在很長一段時間內并沒有將自己的金融服務嵌入。

一直到2017年初,網(wǎng)易的無抵押現(xiàn)金貸產(chǎn)品“來錢”正式上線;2017年8月,網(wǎng)易白條才切入網(wǎng)易考拉場景,開始為用戶提供消費分期服務。此次金融事業(yè)部拆分后,網(wǎng)易小貸劃歸網(wǎng)易考拉,金融嵌入交易場景,終于成為服務的一部分。

至此,網(wǎng)易與曾經(jīng)大而全的“金融夢”揮別,但似乎也為金融業(yè)務找到了一個更合適的位置。

(本文作者介紹:洪偌馨,資深財經(jīng)記者、主持人,自媒體“馨金融”創(chuàng)始人。)

責任編輯:楊群

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。