【廣發策略】抱團到達歷史極值了嗎?—主動偏股型基金19年中報配置分析

戴康的策略世界

戴康、鄭愷

報告摘要

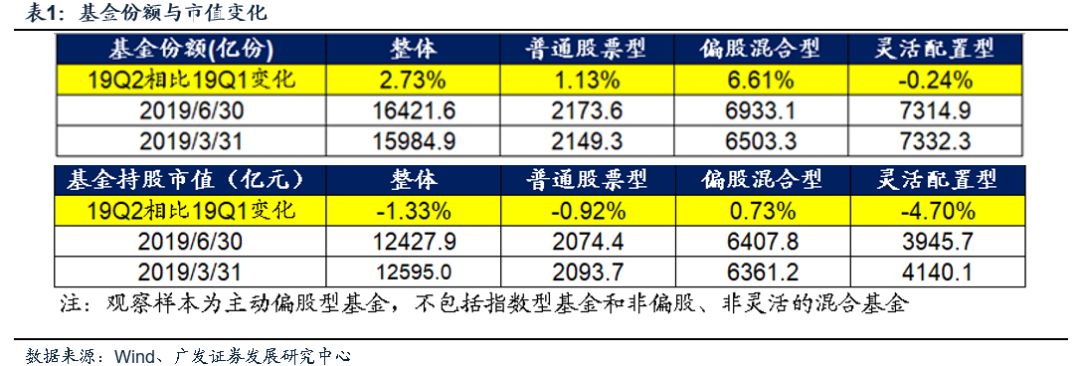

● 基金資產配置:自歷史倉位高點減倉,份額上升而市值縮水

根據今日發布完畢的基金中報數據,我們考察“主動偏股型+靈活配置型”基金的配置情況,二季度各類基金自歷史高倉位減倉防御,普通股票型基金Q2減倉0.7%至86.9%依然處于較高、偏股混合型基金減倉2%至81.4%。19Q2基金持股市值小幅縮水1.3%,基金份額上升2.7%。

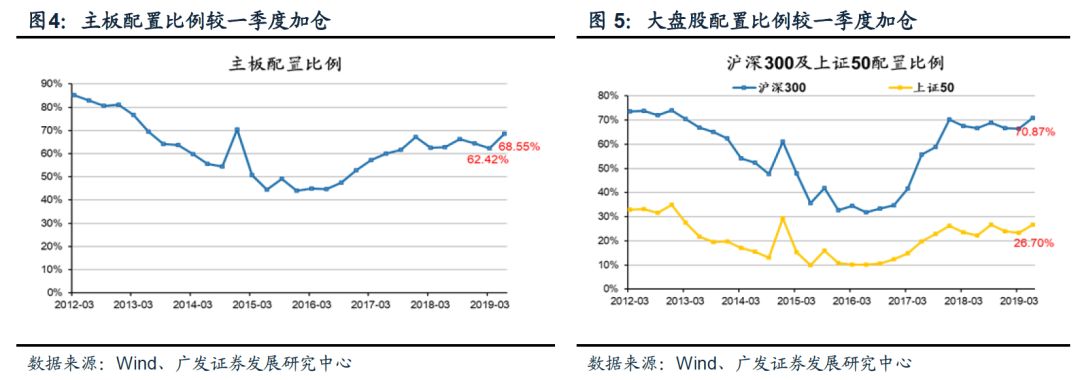

● 基金板塊配置:抓大放小,依然是“以龍為首”

主板配置比例上升至19Q2的68.6%;滬深300配置比例上升至19Q2的70.9%;上證50配置比例上升3.4%至26.7%;對中小板配置下降至18.5%;對創業板配置總體下降2%至13%。我們構建的行業龍頭股指數配置比例再次上升達到30.9%,創近九年來歷史新高,龍頭效應再次增強。

● 基金行業配置:歷史高/低分位,超/低配幅度

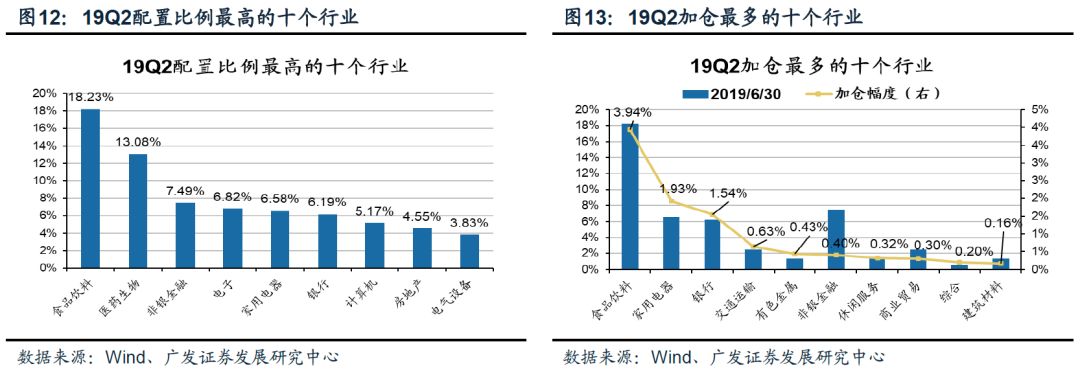

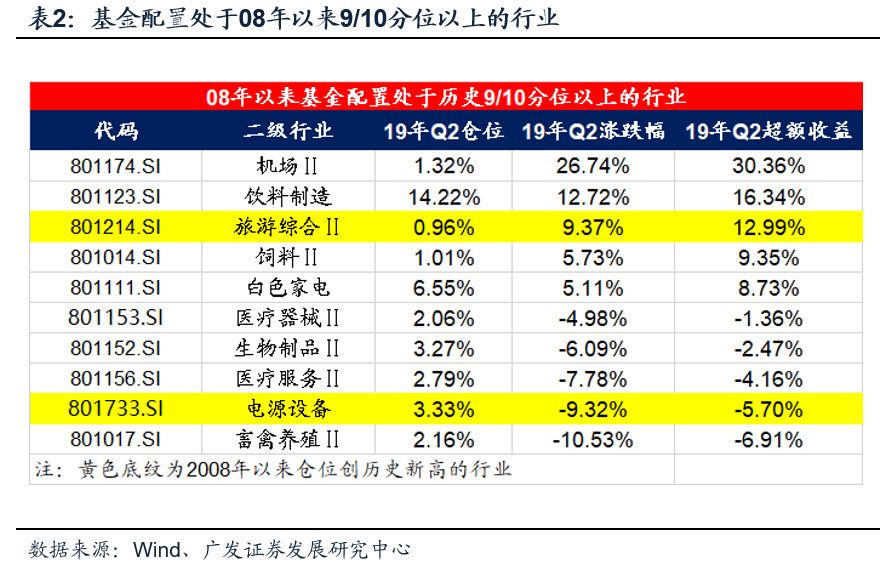

19中報基金倉位處于08年以來倉位9/10分位以上的板塊有:電源設備、白色家電、飼料、畜禽養殖、飲料制造、醫療服務等。19中報倉位處于08年倉位1/10分位以下的板塊有:石油化工、汽車整車、化學制品、專業工程、電氣自動化設備等。目前超配幅度最大的行業:食品飲料、家電、休閑服務等;低配幅度最大的行業:鋼鐵、建筑裝飾、公用事業等。

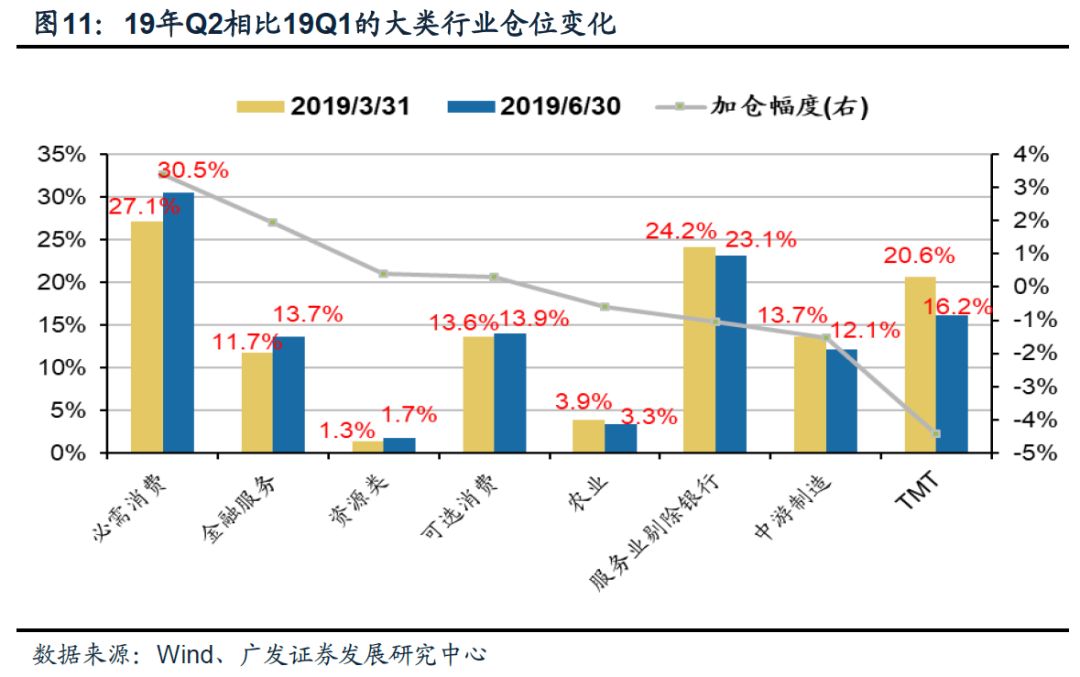

● 基金行業配置:加倉消費與金融,對白酒及消費白馬股與歷史極值相比

與Q1相比,19年二季度主動偏股型基金主要加倉食品飲料、家用電器、銀行和交通運輸,相應減倉房地產、電子、計算機。

選取33只機構配置最集中的消費白馬股衡量跨行業屬性的消費配置集中度,19Q2公募基金對33只消費白馬股的配置比例26.7%已達歷史新高(超配16.5%),但從歷史上三次公募機構抱團經驗來看,目前消費白馬股與白酒股的持倉集中度(分別超配1.6倍與2.4倍)還未達到歷史上最瘋狂的水平(超配3-5倍)。

消費中必選加倉白酒和零售,可選加倉家電和旅游。周期配置降至16年以來低點,高景氣的工程機械、電源設備加倉。大金融+服務:減倉券商與地產、加倉銀行與保險,交運加機場。成長:配置普遍下降,半導體等行業結構性加倉。主題活躍度下降,加倉光伏。

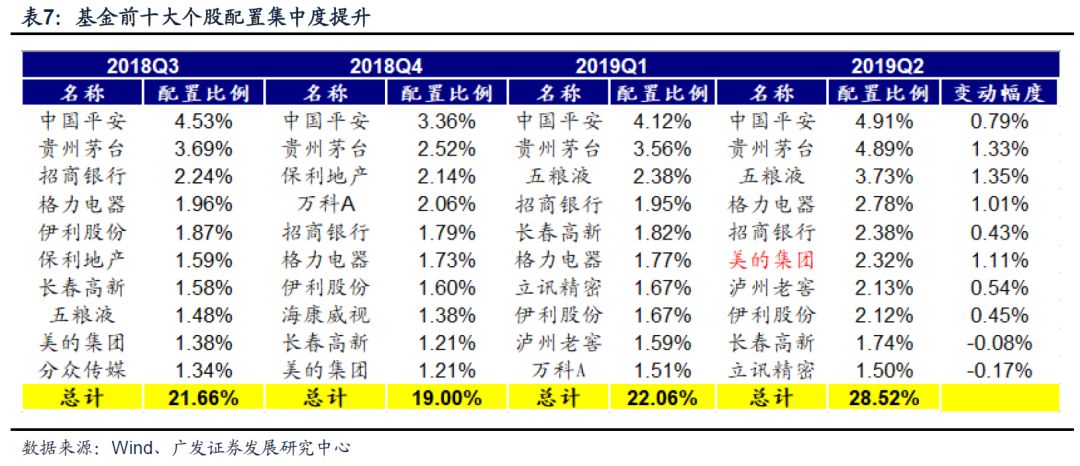

● 基金個股配置:持股集中度大幅上升至歷史新高

19Q2基金前十大重倉股持股比例28.5%刷新歷史新高。TOP10個股風格消費主導。美的集團新進入前十大,而萬科A退出了前十大行列。

● 核心假設風險:基金中報僅披露十大重倉股,反應的信息不夠全面;靈活配置型基金中股票的配置比例不確定。

引言主動偏股+靈活配置型基金口徑

我們本文著重以公募基金中的“主動偏股+靈活配置型基金”作為主要考察對象。以主動投資(偏股配置)+靈活配置為口徑篩選,19年Q2該類公募基金的資產總值占全部公募基金的12.6%,但是股票市值占全部公募基金的比例高達60%,具有很好的代表性。

下文不做特殊說明,我們所示的“基金”配置統計均為上述口徑。

正文

一資產配置:份額增長,小幅減倉

二季度公募基金自Q1的高倉位有所減倉,普通股票型倉位86.8%,相比一季度有所下降;二季度基金普遍減倉,其中偏股混合型基金減倉2%至81.4%,普通股票型基金19Q2小幅減倉0.7%至86.8%,靈活配置型倉位減倉0.5%至53.4%。

19Q2基金持股市值縮水,相比19Q1下降1.3%——普通股票和靈活配置型基金持股市值分別下降0.9%和4.7%,偏股混合型基金持股市值上升0.7%。

主動偏股+靈活配置型基金19Q2持股份額反而增加2.7%,凈申購上升——普通股票型基金份額增加1.1%,偏股混合型基金份額上升6.6%,靈活配置型基金份額小幅減少0.2%。

二板塊配置:抓大放小,依然是“以龍為首”

主板配置比例上升至19Q2的68.6%,但仍低配3.9%;滬深300配置比例上升至19Q2的70.9%,超配16.6%。19年Q2公募基金對主板配置比例較19Q1有較大幅度的上升,主板配置比例上升6%至68.6%;滬深300和上證50的配置比例較19Q1有所上升,滬深300的配置比例較19Q1上升4%至70.9%,上證50配置比例上升3.4%至26.7%。

二季度基金對中小板和中證500減倉——基金對中小板配置比例由19Q1的22.5%下降至18.5%(超配1.6%),中證500的配置比例由19Q1的12.8%下降至10.9%(低配4.1%)。

二季度基金對創業板配置下降明顯,對創業板頭部公司的配置也有下降——創業板19Q2配置比例13.0%,相比今年一季度配置下降2%(超配2.4%)。創業板市值前30%公司連續五個季度減倉,Q2繼續減倉0.7%至5.6%;創50成分股的配置比例也減倉0.5%至5.7%。

我們構建的行業龍頭股指數(選取申萬二級行業中市值和收入綜合排序第一的公司),18年基金對行業龍頭股的配置比例基本穩定在27%-29%左右,19Q1龍頭股配置比例連續兩個季度回落,19Q2龍頭股配置比例再次上升達到30.9%,超過18年高點、創12年以來新高,龍頭效應再次增強。

三行業配置:加倉消費與金融,抱團配置集中度幾何?

3.1 行業配置概述:加倉食品飲料和金融,減倉中游制造與TMT

與一季度末相比,19年二季度主動偏股型基金主要加倉食品飲料、家用電器、銀行和交通運輸,相應減倉房地產、電子、計算機和傳媒。

19Q2配置比例最高行業的是食品飲料、醫藥生物、非銀金融、電子等,19Q2加倉最多的行業是食品飲料、家用電器、銀行、交通運輸等,減倉最多的行業是房地產、電子、計算機、傳媒等行業。

倉位創歷史高分位——19Q2基金倉位處于08年以來倉位9/10分位以上的板塊有:電源設備、白色家電、飼料、畜禽養殖、飲料制造、醫療服務等。其中19Q2倉位創2008年以來新高的板塊有:電源設備、旅游。

倉位創歷史低分位——19Q2倉位處于08年倉位1/10分位以下的板塊有:石油化工、汽車整車、化學制品、專業工程、電氣自動化設備等,其中19Q2倉位創2008年以來新低的板塊有:專業工程、鐵路運輸、高低壓設備。

二季度基金超配最多的仍是消費行業——19Q2基金超配幅度最大的行業:食品飲料、醫藥生物、家用電器、電子等,對食品飲料的超配比例接近2倍。對家用電器、食品飲料的配置明顯上升,對電子、計算機的配置顯著下降。

二季度基金低配最多的主要集中在周期——19Q2基金低配幅度最大的行業:鋼鐵、建筑裝飾、公用事業、采掘等,主要集中在周期。而通信、傳媒等成長板塊也仍處于低配狀態。

3.2 消費:白酒白電仍是最偏愛,零售穩步加倉,旅游配置至新高

必需消費板塊Q1配置大幅上升,是所有板塊中加倉幅度最大的類別。

食品飲料配置Q1上升4%至18.2%(超配11.7%),連續2個季度處于一級行業中加倉幅度最大。飲料刷新12年Q4以來新高,白酒配置上升3%至13.8%(超配9.8%),對茅臺、五糧液兩只龍頭的配置比例超過六成(配置8.6%)。食品加工配置小幅上升至4%(超配1.9%)。白酒連續兩個季度大幅加倉,已接近12年Q3配置的歷史最高點。白酒在12年Q3配置高點的絕對比例是15.2%(超配高點11.7%),當前配置比例13.8%(超配9.8%)已相比自由流通市值相比超配接近2.5倍。

農業板塊配置較Q1的歷史最高峰有所降溫,但依然超配。農林牧漁配置比例相比Q1的3.9%下降到Q2的3.3%(超配1%),其中禽畜養殖配置相比Q1的2.5%小幅下降到Q2的2.2%(超配1.1%)。

商業貿易自17年末的配置低點連續加倉,刷新12年Q1以來新高——Q2相比Q1的2.2%上升至2.5%(超配1%),子行業主要加倉一般零售,一般零售相比Q1的1.3%上升至Q2的1.7%(超配1%)。

紡織服裝配置連續三個季度下降,Q1下降0.1%至0.4%——其中紡織制造和服裝家紡均小幅下降且處于低配。

醫藥生物配置Q1基本穩定至13%(超配5.3%),細分行業分化——化學制藥配置連續兩個季度小幅上升,至3.2%;中藥連續兩個季度配置下降,至0.8%;生物制品和醫藥商業仍在小幅減配;而醫療服務配置穩定在2.8%,處于2010年以來高點。

家用電器連續兩個季度配置上升,但與18年配置高點相比仍有差距。配置相比Q1的4.7%上升至Q2的6.6%(超配3.4%),其中白色家電配置相比Q1的4.6%上升至Q2的6.5%(超配3.6%)。

休閑服務先減后加,配置回到18年水平,其中旅游配置回到歷史最高點——其中酒店配置上升至Q2的0.1%(標配),旅游綜合相比Q1的0.7%上升至Q2的1%(超配0.5%),旅游配置重回歷史最高點(15年Q2配置比例1%)。

輕工制造配置Q1下降0.4%至1.1%(低配0.3%)——其中家具配置下降0.2%至0.3%(基本回到標配)。

汽車配置繼續下降0.4%至2%,仍然低配且配置回到2010年最低點。

我們選取33只機構配置最集中的消費白馬股衡量跨行業屬性的消費配置集中度,19Q2公募基金對33只消費白馬股的配置比例26.7%已達歷史新高(超配16.5%)。截止19Q2,公募基金對必需消費的配置比例30.5%、可選消費的配置14%,均處于起伏加倉的態勢但未超越歷史配置高點。而我們選取32只機構最青睞的消費白馬股組合,發現公募基金對此組合的配置比例達到26.7%已超過12年配置高點,相比自由流通市值超配16.5%。

消費白馬抱團趨勢“愈演愈烈”,僅從歷史上三次A股公募機構抱團的經驗來看,目前消費白馬股與白酒股的超配幅度還未達到歷史上最瘋狂的水平,但我們不可忽視外資這一新增變量的影響。我們在《從“抱高成長性”到抱“高穩定性”——機構弱市抱團行為深度研究》(170525)中曾詳細分析過A股歷史上三次“弱市”中的機構抱團行為,三輪結構性行情均伴隨著基金持股比例的大幅提升,但從歷史三次抱團尾聲時機構籌碼的超配比例來看,目前消費白馬股、白酒股的抱團集中度與之相比還未到“極致”水平。歷史上對于11-12年的白酒、12-13年的價值成長股抱團配置相比市值超配3-5倍,而當前對消費白馬股和白酒股的配置比例超配幅度在1.6倍與2.4倍。

3.3 周期:配置降至16年以來低點,高景氣的工程機械、電源設備加倉

二季度主動偏股型基金對傳統周期股配置進一步下降,價格敏感型的有色、煤炭、鋼鐵、化工均有明顯減倉,配置降至階段性低點,僅建材板塊配置有所上升。中游制造及設備板塊結構性加倉,工程機械、電源設備等逆周期景氣度較高的行業受到基金配置青睞。

上游資源——有色金屬配置相比Q1的0.9%上升至Q2的1.4%,主要加倉黃金,其中黃金配置上升0.6%至0.9%(已超配0.3%)已回到17年以來高點、稀有金屬配置繼續下降0.1%至0.3%(低配0.7%); 煤炭開采配置持平在0.3% 。

中游材料——建筑材料配置繼續上升0.1%至1.3%(基本回到超配),是唯一配置連續上升的中游材料。其中水泥制造配置上升至0.6%,鋼鐵配置基本維持至0.1%(低配1.1%)。化工Q1配置繼續下降0.4%至2.4%(低配2.7%),子行業不同程度減倉,配置回到10年以來低點。

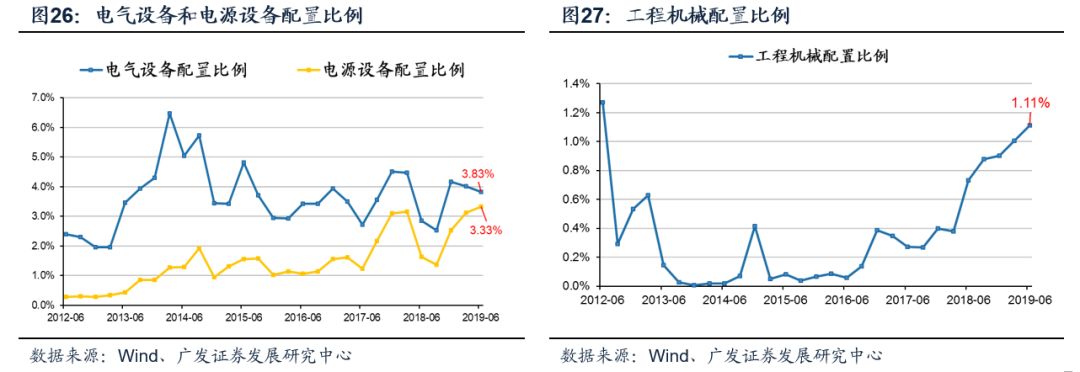

中游制造及設備——機械設備配置Q1下降0.6%至2.7%(低配1.2%),其中通用機械和專用設備均有下降。電氣設備Q1配置下降0.2%至3.3%,其中電源設備配置上升0.3%至3.3%(超配1.5%),創2010年以來新高。

建筑裝飾Q1配置繼續下降0.2%至0.4%(低配2.6%)。

在中游設備及制造類行業中,通過高頻銷量數據跟蹤到的高景氣行業在Q1得到增配,如工程機械、電源設備配置比例均有明顯上升,其中工程機械已經連續五個季度加倉至13年以來新高。

3.4 大金融+服務:金融加倉銀行與保險,服務業加倉機場

大金融板塊,加倉銀行與保險——銀行配置顯著上升,相比Q1的4.6%上升至Q2的6.2%(低配4.0%);證券配置相比Q1的1.5%小幅下降至Q2的1.2%(低配3.9%);房地產配置相比Q1的6.1%下降至Q2的4.6%,再度回到低配;保險配置相比Q1的5.5%上升至Q2的6.3%(超配1.4%)。

交通運輸配置相比Q1的1.8%上升至Q2的2.5%(低配0.6%),主要加倉機場。其中航空運輸配置相比Q1的0.72%小幅上升至Q2的0.75%(超配0.2%),高速公路配置相比Q1的0.13%繼續下降至Q2的0.06%(低配0.2%);機場配置相比Q1的0.6%大幅上升至Q2的1.3%(超配0.8%)。

3.5 成長:各細分行業配置均有下降,電子、計算機小幅超配

電子行業連續2個季度小幅加倉后明顯減倉, Q2配置下降1.5%至6.8%(超配1.2%),子行業僅加倉半導體。其中光學光電子配置下降0.6%至0.7%(低配0.9%),元件配置下降0.1%至1.2%(低配0.3%),半導體配置上升至1.0%(超配0.1%),電子制造配置下降0.9%至3.2%(超配1.5%).

計算機配置相比Q1的6.5%下降至Q2的5.2%(超配0.6%),兩個子行業配置下行。計算機應用配置相比Q1的5.6%下降至Q2的4.6%(超配0.9%),計算機配置相比Q1的0.9%下降至Q2的0.6%(低配0.3%)。

傳媒配置相比Q1的3.5%下降至Q2的2.7%,低配且回到13年以來低點。營銷傳播配置相比Q1的0.58%下降至Q2的0.45%(低配0.1%),互聯網傳媒配置相比Q1的2.3%下降至Q2的1.6%(低配0.3%)。

通信連續三個季度加倉后Q2減倉,相比Q1的2.2%下降至Q2的1.5%(低配0.9%)。

國防軍工相比Q1的1.3%下降至Q2的1.0%(低配0.8%)。連續三個季度減倉,配置回到14年以來低點。

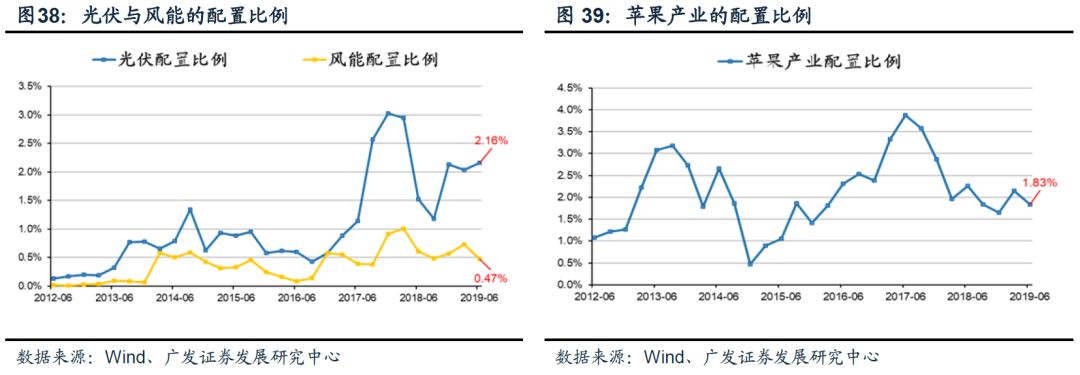

3.6 主題:活躍度下降,主要加倉光伏

19Q2基金對各主題板塊配置繼續下降。除光伏以外,風能、蘋果產業鏈配置比例均有所下降。新能源汽車的配置比例繼續下降處于歷史低點,環保的配置比例回到歷史低位。

四個股配置:持股集中度大幅上升

19Q2基金前十大重倉股持股比例28.5%,較19Q1持股集中度上升。當前基金持倉最重的個股風格仍舊由消費主導。目前持倉最重的10只個股中有7只是消費股,美的集團新進入前十大,而萬科A退出了前十大行列。

公募基金19年Q2加倉最多的個股是五糧液、貴州茅臺、美的集團、格力股份等,19年Q2減倉最多的個股是海康威視、萬科A、美年健康、航天信息等。

風險提示:

基金中報僅披露十大重倉股,反應的信息不夠全面;靈活配置型基金中股票的配置比例不確定。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)