原標題:重磅 中國“降息”也來了!炒房的錢會流向股市嗎?

來源:東方財富研究中心

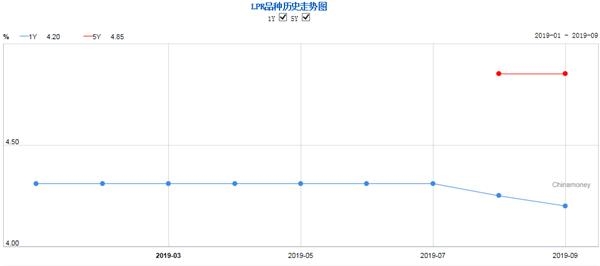

全球降息大潮背景下,中國的“降息”也終于來了!9月20日商務中國人民銀行授權全國銀行間同業(yè)拆借中心公布了2019年9月20日的貸款市場報價利率,具體為:1年期LPR是4.20%,5年期以上LPR是4.85%。相比前值,1年期LPR下降5基點,連續(xù)第二次下降,5年期以上LPR 與上月保持一致。

數(shù)據來源:中國貨幣網

LPR是如何形成的呢?

公開信息顯示,央行在8月17日發(fā)布公告,自2019年8月20日起,央行授權全國銀行間同業(yè)拆借中心于每月20日的9點30分公布貸款市場報價利率,遇節(jié)假日則相應順延。

圖片來源:央視財經

因此,9月20日市場迎來的是9月份貸款市場報價利率,也就是LPR的發(fā)布。

根據改革之后的貸款市場報價利率形成機制,貸款市場報價利率報價行應于每月20日9點前,按公開市場操作利率,主要指的是中期借貸便利利率加點形成的方式,向全國銀行間同業(yè)拆借中心報價。

全國銀行間同業(yè)拆借中心按去掉最高和最低報價后算術平均的方式,計算得出貸款市場報價利率。

圖片來源:央視財經

三大理由降LPR

業(yè)內人士分析認為,至少從貸款市場來看,LPR走低,將產生“類降息”的效果。

綜合市場觀點看,一年期LPR報價利率繼續(xù)下行主要有三大原因:

一是9月16日全面降準落地后,會降低銀行負債端的資金成本,并帶動LPR定價走低。民生銀行首席宏觀研究員溫彬表示,全面降準釋放的資金有助于降低銀行負債成本,銀行報價可能適度調低5BP。

二是在當前宏觀經濟形勢下行壓力較大的背景下,監(jiān)管部門多次強調要加大逆周期調節(jié)力度,進一步降低實體經濟融資成本,并推動LPR下行。

三是在9月19日美聯(lián)儲宣布降息25BP后,也為中國的貨幣政策打開空間。

工銀國際首席經濟學家程實表示,“美元指數(shù)高頻波動而中樞穩(wěn)定的運行特征,預計將繼續(xù)緩解人民幣匯率的外部壓力,人民幣匯率有望回歸穩(wěn)態(tài)。這也降會為國內貨幣政策打開窗口,基于改革后的LPR形成機制,央行有望從今年四季度開始通過調降MLF利率,逐步引導貸款利率下降。”

華泰證券也認為,央行后續(xù)不可能只降LPR,不降MLF。

華泰宏觀李超團隊表示,1年期LPR與同期限MLF利率掛鉤,本次報價在MLF基礎上加點90BP,上次為95BP,但我們認為只降LPR不降MLF長期不可持續(xù)。央行近期并未調整MLF利率,且投放量也嚴格把控,9月7日到期的MLF并未續(xù)作,17日減量續(xù)作到期量,我們認為央行關注通脹風險,對于利率的調整偏于審慎,而MLF利率未動時,LPR只能小幅降息。

為何1年期LPR下降 5年期不動?

值得注意的是此次LPR下降僅限于1年期,而5年期LPR紋絲不動,這是什么原因呢?

數(shù)據來源:中國貨幣網

綜合市場觀點看,5年期LPR不降主要是為了避免刺激房地產市場。

此前8月25日央行發(fā)布公告中指出,自今年10月8日起,新發(fā)放房貸利率將以最近一個月相應的LPR為定價基準加點形成,主要是在5年期以上LPR基礎上加點。

也就是說,房貸利率=5年期以上LPR+加點。

21世紀經濟報道引述北京地區(qū)某銀行業(yè)分析師的話稱,五年期LPR報價主要與各地按揭貸款掛鉤,本次不調降五年期LPR,也是為了避免刺激房地產。隨著各地相繼公布按揭貸款的利率加點,可以看出目前房地產信貸調控力度依舊較大,新貸款利率與此前基本持平,甚至小幅度上行。

華泰證券在9月20日的研報中也指出,5 年期 LPR報價持平體現(xiàn)央行結構性調控地產按揭貸款利率的思路。

中證報以北京個人住房貸款定價基準為例:首套商業(yè)性個人住房貸款利率不低于相應期限LPR+55個基點,二套商業(yè)性個人住房貸款利率不低于相應期限LPR+105個基點。

按照5年期以上LPR4.85%的水平計算,北京首套個人住房貸款利率下限是5.4%,二套房是5.9%。

目前北京地區(qū)大部分銀行執(zhí)行的房貸利率是首套5.39%、二套5.88%,相比有了小幅提高。這也表明,在新的房貸利率政策下,嚴調控仍然是房地產市場的主線。

華泰宏觀李超團隊也表示,中國央行這一次維持5年以上期限LPR利率不變,也再次釋放信號:對中國可以降息,但暫時跟房地產無關!

對股市有何影響?

而對于股市,LPR下降則被眾多分析人士認為是利好!

國信證券研報指出,一方面,從歷史經驗來看,A股市場在央行啟動降息后的1個月、3個月內漲跌概率參半,而在首次降息后的6個月內上漲概率較大。行業(yè)方面,在央行首次降低貸款基準利率后的半年內,房地產和醫(yī)藥行業(yè)表現(xiàn)相對較好,而鋼鐵和銀行行業(yè)表現(xiàn)相對靠后。

另一方面,從邏輯分析的角度,LPR降息從三個角度利好股市:一是緩解企業(yè)財務負擔;二是有助于刺激需求,提振經濟增長,改善企業(yè)盈利增長預期;三是提振風險偏好。

降息利好高負債行業(yè),這是最明顯的,另外,股市交易活躍也將惠及券商板塊。

華泰證券也認為,LPR 小幅降低利好股市,企業(yè)融資成本回落有利于所有行業(yè),預計短期有助于提升市場風險偏好,但略不利于銀行業(yè),不過由于 LPR 降幅仍較小,央行充分呵護銀行,負面影響也較為可控。

源達信息證券研究所所長張雷表示,降低LPR肯定利好資本市場,降低利率,企業(yè)成本就會下降,利潤提升,當然要防止更多資金流向房地產。

對債市有何影響?

而對于債市,國信證券認為,此次LPR下行,并非通過降低公開市場利率的方式。MLF等政策利率仍然構成債券收益率繼續(xù)走低的障礙。同時,LPR引導貸款利率下行,支持實體經濟發(fā)展,從基本面的角度不利于債市。

但華泰證券表示,對債券市場而言影響較為中性,債市目前受通脹預期的影響,8 月 CPI 上行至 2.8%,預計年底有突破 3%風險,近期中東地區(qū)局勢不穩(wěn),油價后續(xù)不確定性升溫,豬油共振仍是我國 CPI 核心風險因素,預計債市近期維持震蕩走勢。

(僅供投資者參考,不構成投資建議;股市有風險,投資需謹慎。)

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張恒星 SF142

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)