新浪財經上市公司研究院 白酒浪頭/王永

盡管口子窖與古井貢酒并稱徽酒雙巨頭,二者的戰略卻截然不同。古井貢酒投入收入的三分之一,用于宣傳推廣,且熱衷于向省外擴張;口子窖熱衷于穩扎穩打,銷售費用率僅有個位數,在18家上市白酒公司中排名靠后。巨大的銷售費用率差距拉開了口子窖與其他酒企的銷售凈利率。

不過“穩扎穩打”的弊端這兩年也開始顯露,無論是業績增速還是省內市占率增速,口子窖都落后于古井貢酒。

盡管去年口子窖300元以上產品錄得不小的增幅,不過核心大單品增速明顯放緩。今年上半年公司主要產品(口子窖5年及以上產品)增速更是降到11.7%,相比去年同期下滑超過15個百分點。

僅次于茅臺的凈利率背后:超低的銷售費用率

在四家徽酒上市公司中,口子窖業績規模與增速居第二位,但與第一名古井貢酒有不小差距。不過口子窖的銷售凈利潤率遠超其他三家公司。

在上市白酒企業中,口子窖凈利率僅次于貴州茅臺。上半年口子窖凈利潤率比古井貢酒高出15.7個百分點。

較高的銷售凈利潤率帶來的結果是,口子窖在營收不及古井貢酒一半的情況下,凈利潤長期以來達到古井貢酒的80%以上,有時甚至不相上下。

以今年上半年為例,口子窖營業收入24.19億元,凈利潤8.95億元;營收是古井貢酒的40%,凈利潤則是后者的70%。而在2017年,口子窖凈利潤為11.14億元,僅比古井貢酒低0.71億元。

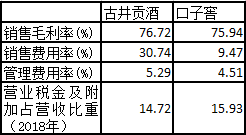

在二者毛利率不相上下的情況下,口子窖為何能保持較高的凈利率?答案是銷售費用率。

古井貢酒與口子窖在管理費用率及營業稅金占比上相差不大,但是銷售費用率差了21個百分點。上半年古井貢酒投入的銷售費用達到18.4億元,口子窖僅為2.29億元,古井貢酒是口子窖的8倍多。在18家上市白酒企業中,古井貢酒上半年銷售費用率位列第二,口子窖則是倒數第四。

造成銷售費用率差距的直接原因是銷售模式。

古井貢酒采用深度分銷模式,削弱了經銷商的權利和利潤空間,相應地,公司承擔了宣傳和投放、促銷費用。口子窖則采用大商制,每個城市每種品類只有一個經銷商,給經銷商充分的利潤空間,由經銷商負責渠道管理及市場投放費用。這樣一來,自然降低了口子窖的銷售費用率。

除此之外,還與兩家公司風格有關。作為安徽白酒市場老大,古井貢酒即將達到百億規模,相比省內其他酒企,也更注重全國化,在安徽之外的河南和江蘇市場都在大力滲透,在營銷上比較激進,銷售費用率已經連續幾年排在前幾。口子窖則相對保守。

帶來的后果也是顯而易見的。這兩年,無論是業績增速還是省內市場市占率的提升速度,口子窖都低于古井貢酒。

2017年以來,古井貢酒業績增速在一直增長,口子窖則連續下滑。尤其今年上半年,古井貢酒營業增速達到了25.19%,高出口子窖13個百分點。省內市占率增速也同樣,根據招商證券的測算, 從2017年到2018年,古井貢酒省內市占率從14.5%增長到17.7%,增長了3.2個百分點;口子窖則從11.7%增長到12.3%,僅增長0.6個百分點。

200元以下核心大單品增速放緩

和古井貢酒比起來,口子窖仍是一家收入主要來源于安徽省內的酒企,2018年省內收入約占83%,古井貢酒省內收入占比則為59%。

安徽省白酒市場規模約為250億元,其中300元以下價格帶市場規模占比達56%。在安徽省內市場,古井貢酒和口子窖是公認的雙巨頭,在100-300元價格帶,有著巨大的影響力。

口子窖核心產品是口子窖5年和6年,目前京東商城售價為125元、178元,均在200元以下。古井貢酒省內核心產品獻禮版和原漿5年售價也在200元以下。

其中5年曾是核心大單品,營收占比曾達到過41%。2015年以來,口子窖6年快速增長,2018年成功突破10億規模。根據招商證券研報數據,2018年口子窖5年和6年總收入23.48億元,占營收的55%。

除5年和6年兩個核心大單品外,另一個規模較大的產品是10年,去年營收規模達到8.54億;20年及以上系列產品去年營收規模也達到了4.31億元。10年售價在350-400元之間,20年及以上產品則在600元以上,屬于名副其實的高端產品。除此之外售價為228元的小池窖規模也達到4.27億元。

近幾年,300元以上價格帶產品在營收中的占比越來越高。從2016年的17%增長到2018年的30%。

2018年300元以上價格帶產品增速也明顯快于200元以下的核心產品,而小池窖、10年、20年及以上增速則分別達到32%、44%、68%;而5年增速不到5%,6年增速則在14%左右。

占比高達55%的核心大單品增速放慢,是口子窖最大的隱憂。根據口子窖發布的2019年半年度主要經營數據,上半年高檔白酒收入增速為11.7%,去年同期則為27.38%,增速下滑了超過15個百分點。

口子窖披露的高檔酒囊括了5年以上的產品,5年、6年、小池窖、10年、20年及以上產品均包括在內。

隨著安徽省內市場的消費升級,優化產品結構,是正確的方向。不過口子窖令人擔憂的地方在于,300元以上產品占比提升的同時,200元以下核心大單品增速嚴重放緩。

300元以上產品會成為口子窖未來的增長引擎嗎?

在安徽省內,300元以下價位帶除了古井貢酒與口子窖,還有洋河藍色經典。300元以上則以茅臺、五糧液等為主。向上升級面臨的競爭可想而知。

古井貢酒也有產品結構升級的計劃,今年股東大會定的目標是8年(439元)以上的產品,占比達到40%。而根據招商證券的研報數據,在省內市場,古井貢酒市占率提升速度要快于口子窖。

面對激烈的競爭局面,一直穩扎穩打的口子窖,該如何應對呢?

責任編輯:公司觀察

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)