牛市來了?安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

【相關(guān)閱讀】牛市旗手中信建投:4月到5月A股有望突破3000點

摘要:我們認(rèn)為當(dāng)前位置仍然是寬信用的初期,產(chǎn)出水平的回升將在長端信用利率下降和投資活動后重新活躍之后才能看到改善,因此產(chǎn)出水平回升還需要等待。維持全市場最樂觀的判斷。在大類資產(chǎn)配置方面,我們建議配置順序是股票(含轉(zhuǎn)債)>信用債>本幣>商品>國債,繼續(xù)積極看多股票市場,看好經(jīng)濟觸底和中美貿(mào)易談話緩和帶來的人民幣升值過程,警惕國債市場可能出現(xiàn)的無風(fēng)險利率上行的情況。

中信建投 張玉龍、羅永峰、臧贏舜、甘洋科

一、引言:信用新起點,市場新階段

2月17日,我們在市場巨大的分歧中表現(xiàn)了樂觀情緒,積極看多股票市場,并通過系列電話會議詳細(xì)的闡述了當(dāng)前中國經(jīng)濟矛盾的改變:(1)金融去杠桿帶來的資本金約束逐步解除,銀行體系開始具備寬信用的能力,寬信用的第一階段逐步到來。(2)中美貿(mào)易摩擦從升級逐步向拉鋸談判開始過渡,美方暫緩加征關(guān)稅帶來外部矛盾的緩和。因此,在主導(dǎo)2018年兩大矛盾發(fā)生根本性改變的情況下,我們提出了“寬信用的四階段理論”,并借助該理論論證了市場將回暖上行。市場也從2700點上漲到接近3000點,印證了我們的判斷。

(1)PMI數(shù)據(jù)的釋疑

近期經(jīng)濟數(shù)據(jù)的公布的經(jīng)濟數(shù)據(jù)卻反映出經(jīng)濟仍然處于下行的過程中。2019年2月PMI值為49.2,仍然預(yù)示著產(chǎn)出水平并未恢復(fù)。經(jīng)濟數(shù)據(jù)與金融市場的表現(xiàn)呈現(xiàn)出巨大的差異,市場再一次質(zhì)疑市場的可持續(xù)性。

我們在《經(jīng)濟周期與信貸周期》的研究發(fā)現(xiàn),信貸周期領(lǐng)先于利率周期,利率周期領(lǐng)先于投資周期,投資周期領(lǐng)先于經(jīng)濟周期。因此,2019年2月的PMI下行仍然在我們的預(yù)期中,但是新訂單已經(jīng)出現(xiàn)了邊際改善。2019年1月社會融資規(guī)模得到了恢復(fù),接近實體經(jīng)濟利率的AA-債券利率族中,5年期和7年期利率仍然未能下降,因此投資活動需要在利率下降之后才能改善。因此,我們認(rèn)為當(dāng)前位置仍然是寬信用的初期,產(chǎn)出水平的回升將在長端信用利率下降和投資活動后重新活躍之后才能看到改善,因此產(chǎn)出水平回升還需要等待。

(2)兩會前瞻

根據(jù)中央經(jīng)濟工作會議的工作部署和地方兩會的內(nèi)容,我們預(yù)期2019年全年經(jīng)濟目標(biāo)增速將在穩(wěn)增長的基礎(chǔ)上下調(diào)。通過創(chuàng)新驅(qū)動經(jīng)濟結(jié)構(gòu)升級和區(qū)域協(xié)調(diào)發(fā)展將成為兩大主線。科創(chuàng)板制度的落地完善了多層次資本市場的結(jié)構(gòu),奠定了創(chuàng)新發(fā)展的金融基礎(chǔ)。京津冀、粵港澳和長三角一體化將進一步提上日程,5G、電子、創(chuàng)新藥與人工智能是重點支持的對象。除此之外,增值稅減稅和房產(chǎn)稅的推進工作也是本次兩會需要關(guān)注的重點。如果減稅進一步推進,將有利于經(jīng)濟的復(fù)蘇,房產(chǎn)稅落地之后,房地產(chǎn)板塊也會利空出盡,市場將上周。

從投資策略來看,我們維持全市場最樂觀的判斷。在大類資產(chǎn)配置方面,我們建議配置順序是股票(含轉(zhuǎn)債)>;信用債>;本幣>;商品>;國債,繼續(xù)積極看多股票市場,看好經(jīng)濟觸底和中美貿(mào)易談話緩和帶來的人民幣升值過程,警惕國債市場可能出現(xiàn)的無風(fēng)險利率上行的情況。

在股票市場行業(yè)配置方面,2月第三周和第四周,市場沿著我們提出的成長、券商兩個方向大幅的上漲之后,沿著匯率升值的食品飲料、家電等白馬藍籌方向還可以繼續(xù)上行。如果股票市場回調(diào),我們建議繼續(xù)提升倉位。繼續(xù)加倉通信、計算機、電子為代表的成長板塊,布局食品飲料、家電等高股息板塊,加配券商等市場回暖受益板塊。

二、經(jīng)濟景氣探底,結(jié)構(gòu)邊際改善

2.1 中國PMI下行,新訂單邊際改善

2019年2月中國制造業(yè)PMI指數(shù)為49.2,較上月下行0.3個百分點。新訂單指數(shù)回升到50.6。制造業(yè)景氣程度自2018年5月起持續(xù)走低,經(jīng)濟仍然處于左側(cè)下行觸底的過程中,新訂單PMI指數(shù)出現(xiàn)了局部的改善。

從制造業(yè)的細(xì)分?jǐn)?shù)據(jù)看:新訂單指數(shù)上漲1個百分點回升至50.6,重返枯榮線以上,穩(wěn)增長政策已初見成效。從出口訂單來看,新出口訂單和進口指數(shù)較上月分別下降1.7個百分點和2.3個百分點,連續(xù)九個月處于收縮區(qū)間,全球經(jīng)濟走弱,國際貿(mào)易疲軟。這反映出中美貿(mào)易沖突背景下外需逐步下降,內(nèi)需逐步回升的過程。

從庫存的角度來看,產(chǎn)品庫存指數(shù)較一月回落0.7個百分點至46.4,原材料庫存指數(shù)較一月回落1.8個百分點至46.3,繼續(xù)維持原有下行態(tài)勢。無論是原材料庫存還是產(chǎn)成品庫存,都表明當(dāng)前經(jīng)濟產(chǎn)出水平還在下行去庫存的過程中。

從不同部門看,不同規(guī)模企業(yè)之間分化繼續(xù)。從總體上,PMI指數(shù)為49.2,前值49.5。大型企業(yè)PMI維持一月上漲趨勢,繼續(xù)上升0.2個百分點至51.5。中小企業(yè)繼續(xù)處于枯榮線之下,中型企業(yè)下降0.3個百分點至46.9,小型企業(yè)大幅下跌2個百分點至45.3。因此,從企業(yè)類型上也能看出。

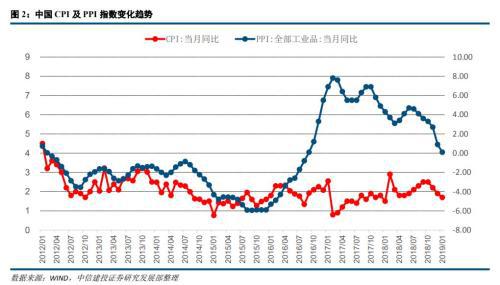

從物價水平上看,CPI和PPI均出現(xiàn)出落,CPI降至1.7%,PPI降至0.1%。原材料購進價格指數(shù)和出產(chǎn)價格指數(shù)顯著回升,其中原材料價格指數(shù)回升5.6個百分點至51.9%,重返臨界點;出廠價格指數(shù)回升4個百分點至48.5%。價格水平仍然表現(xiàn)出回升的態(tài)勢。

在PMI指數(shù)總體仍然下行的過程中,市場對經(jīng)濟的運行仍然存在一定的分歧。我們在《經(jīng)濟周期與信貸周期》的研究指出,信貸周期領(lǐng)先于利率周期,利率周期領(lǐng)先于投資周期,投資周期領(lǐng)先于經(jīng)濟周期。2019年2月的PMI下行仍然在我們的預(yù)期中。2019年1月社會融資規(guī)模得到了恢復(fù),接近實體經(jīng)濟利率的AA-債券利率族中,5年期和7年期利率仍然未能下降,因此投資活動需要在利率下降之后才能改善。因此,我們認(rèn)為當(dāng)前位置仍然是寬信用的初期,產(chǎn)出水平的回升改善還需要等待。

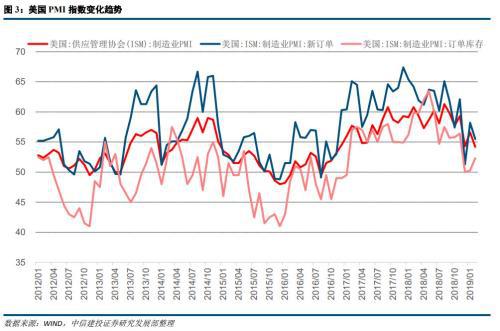

2.2 美國景氣回落,價格持續(xù)下行

2019年2月,美國PMI指數(shù)為54.2,較一月下降56.6下降2.4%。PMI下降的主要原因是新訂單指數(shù)和產(chǎn)出指數(shù)回落較多:新訂單指數(shù)為55.5,前值58.2,下降2.7個百分點;產(chǎn)出指數(shù)為54.8,前值60.5,下降5.7%,接近2017年以來最低水平,僅高于2018年12月。2019年2月,新出口訂單較1月上漲1個百分點至52.8,對外貿(mào)易水平與過去持平。 與我們2018年11月第5周的判斷一致,美國經(jīng)濟進入了維持繁榮的狀態(tài)。

美國景氣回落得到了價格水平的印證。1月CPI同比增長1.6%,為2017年以來最低,主要得益于油價繼續(xù)保持低位導(dǎo)致的能源價格下跌。PPI指數(shù)繼續(xù)維持連續(xù)7月的下行趨勢,較上月下降0.5個百分點至2.0%。

影響美國產(chǎn)出水平下行的主要原因是收入水平開始回落。2019年2月人均可支配收入是4.8萬美元,相比于2009年以來持續(xù)上行的過程開始回落,這也是鮑威爾所提出的,當(dāng)前美國貨幣政策主要注意美國收入水平的變化。聯(lián)邦基金利率期貨隱含的加息概率來看,3月仍然維持在當(dāng)前的利率水平。

三、兩會前瞻:創(chuàng)新驅(qū)動轉(zhuǎn)型

3.1 經(jīng)濟增速目標(biāo)下調(diào)

與2018年情況類似,2019年各省市自治區(qū)兩會提出的GDP增長目標(biāo)普遍下調(diào)或持平。2018年,31個省市自治區(qū)中有13個下調(diào)經(jīng)濟目標(biāo),17個持平,僅山西上調(diào)。2019年,22個省市GDP增速較2018年下調(diào),占比71%,下調(diào)增速目標(biāo)的省市比例較2018年要高。我們預(yù)計2019年全國GDP增速也將下調(diào)。

從完成目標(biāo)來看,18個省市實際增速達到原定目標(biāo),完成率為58%,略高于2018年的完成率51%。按照十九大報告的重要判斷,中國目前已從高速發(fā)展階段轉(zhuǎn)為高質(zhì)量發(fā)展階段。各地方按照自身實際,充分領(lǐng)會十九大報告精神,從原來追求數(shù)量快速擴張轉(zhuǎn)為更加注重質(zhì)量和效益的高質(zhì)量增長模式。

2019年基建投資目標(biāo)中,基建增速整體下調(diào)。2019年公布基建投資目標(biāo)的20個省市自治區(qū)中,16個省市自治區(qū)的基建投資增速目標(biāo)放緩,4個省市與去年持平,與去年情況基本相近。基建目標(biāo)的普遍下調(diào),與我國經(jīng)濟增長從原來的要素投入、規(guī)模擴大、投資驅(qū)動的增長模式向創(chuàng)新驅(qū)動轉(zhuǎn)變密切相關(guān)。

3.2 經(jīng)濟結(jié)構(gòu)改革:創(chuàng)新驅(qū)動與區(qū)域協(xié)調(diào)發(fā)展是兩大主線

在各地方《政府工作報告》中,都提到了及以下四條主線:(1)創(chuàng)新驅(qū)動;(2)區(qū)域協(xié)調(diào)發(fā)展;(3)鄉(xiāng)村振興;(4)供給側(cè)結(jié)構(gòu)性改革。最值得關(guān)注的是創(chuàng)新驅(qū)動和區(qū)域協(xié)調(diào)發(fā)展。對于創(chuàng)新驅(qū)動,重點在5G、集成電路、人工智能和醫(yī)藥健康,亮點是上海地區(qū)在上交所設(shè)立科創(chuàng)板并試點注冊制。區(qū)域協(xié)調(diào)發(fā)展,京津冀強調(diào)推進京津冀協(xié)調(diào)發(fā)展與高起點規(guī)劃雄安新區(qū)建設(shè),廣東省重點在粵港澳大灣區(qū)建設(shè),上海市強調(diào)長江區(qū)域一體化,而西部省份則關(guān)注基礎(chǔ)設(shè)施建設(shè)。

3.3 創(chuàng)新驅(qū)動:關(guān)注5G、電子、醫(yī)藥與人工智能

各地兩會報告重視創(chuàng)新,利好大創(chuàng)新行業(yè),電子、5G、新能源汽車、軍民融合與創(chuàng)新藥等行業(yè)將持續(xù)受益,也有利于“互聯(lián)網(wǎng)+”與人工智能相關(guān)行業(yè)。北京持續(xù)深化科技體制改革,強化科技創(chuàng)新戰(zhàn)略布局,深入對接國家科技創(chuàng)新2030-重大項目、重點研發(fā)計劃和創(chuàng)新基地建設(shè),爭取智能制造和機器人、深空探測等重點任務(wù)和項目在京落地,同時在基礎(chǔ)材料、光電子、高端芯片等重要領(lǐng)域布局新型研發(fā)機構(gòu),聚焦5G、人工智能、醫(yī)藥健康等關(guān)鍵方向,精心組織推進創(chuàng)新攻關(guān),更好服務(wù)國家創(chuàng)新戰(zhàn)略需求。上海市重點在推動上海證券交易所設(shè)立科創(chuàng)板并試點注冊制,同時鞏固提升實體經(jīng)濟能級,加快落實集成電路、人工智能、生物醫(yī)藥等產(chǎn)業(yè)政策,深入實施智能網(wǎng)聯(lián)汽車等一批產(chǎn)業(yè)創(chuàng)新工程,推動中芯國際、和輝二期等重大產(chǎn)業(yè)項目加快量產(chǎn),實現(xiàn)集成電路14納米生產(chǎn)工藝量產(chǎn),推進昊海生物、ABB機器人、盛美半導(dǎo)體等項目開工建設(shè)。

當(dāng)前我國研發(fā)投入落后于發(fā)達國家,與規(guī)劃目標(biāo)也有較大距離,存在很大的發(fā)展空間。與發(fā)達國家相比,我國R&;D支出占GDP比重與企業(yè)R&;D支出占GDP比重都有較大差距,也低于OECD的平均水平。R&;D支出占GDP比重是衡量創(chuàng)新投入的重要指標(biāo)。

2010年為1.75%,沒有達到十一五的目標(biāo)(2.0%),2015年為2.06%,也沒有達到十二五的目標(biāo)(2.2%)。2016年全國R&;D支出155,000億元,同比增長9.4%,占GDP比重為2.08%,距離十三五目標(biāo)(2.5%)同樣有較大距離。

高科技行業(yè)是促進我國經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型的重要驅(qū)動因素,國家對重點發(fā)展的高科技領(lǐng)域的支持力度也將持續(xù)提升。當(dāng)前實體經(jīng)濟回報率較低原因之一是前十年科技研發(fā)投入不足,當(dāng)前經(jīng)濟處于尋找新增長點,調(diào)整結(jié)構(gòu)轉(zhuǎn)型的重要階段,當(dāng)前我國也充分重視研發(fā)的重要性。從資金投入上,R&;D支出過去5年在高基數(shù)下仍然保持年化復(fù)合增長率10.02%的高速增長,R&;D支出占GDP比重穩(wěn)步上升。后續(xù)為達到十三五規(guī)劃目標(biāo)(2.5%)以及趕上發(fā)達國家的平均水平,創(chuàng)新投入將進一步加大。

3.4區(qū)域協(xié)調(diào)發(fā)展

從戰(zhàn)略提出到立柱架梁完成頂層設(shè)計再到落地攻堅,2019年作為京津冀協(xié)同發(fā)展戰(zhàn)略五周年的重要時點,意義重大。2019年1月16日上午,習(xí)近平主席時隔兩年再赴雄安考察調(diào)研,關(guān)心雄安新區(qū)發(fā)展進展。與此同時,雄安新區(qū)經(jīng)過兩年高質(zhì)量規(guī)劃編制,也即將進入擴大試驗區(qū)域的階段。從京津冀協(xié)同發(fā)展的大勢來看,圍繞京津一體化的空間架構(gòu)和產(chǎn)業(yè)格局的演化是更具有全局性的投資主線,主要體現(xiàn)為雄安新區(qū)的示范效應(yīng)下,北京通州副中心建設(shè)提速和北京加快構(gòu)建全國科技創(chuàng)新中心——河北省商貿(mào)物流基地與綠色冬奧經(jīng)濟崛起——天津打造“一基地三區(qū)”及改革創(chuàng)新決心加大,圍繞交通一體化、環(huán)保治理、技術(shù)創(chuàng)新、產(chǎn)業(yè)轉(zhuǎn)移等領(lǐng)域的投資力度將會加速升溫,也成為更具持續(xù)性的投資主線。京津冀協(xié)調(diào)發(fā)展主題,建議關(guān)注:(1)大基建需求鏈:京雄城際北京段即將實現(xiàn)開通使用,京津冀地區(qū)也在大力支持京雄、津雄高速等重大交通基礎(chǔ)設(shè)施項目建設(shè),關(guān)注城際鐵路和高速公路建設(shè)提速帶來的機會;北京新機場建設(shè)帶動的臨空經(jīng)濟將聚集人流、物流,看好產(chǎn)業(yè)園區(qū)建設(shè)與配套住宅擴容的投資增量。(2)創(chuàng)新驅(qū)動產(chǎn)業(yè)鏈:北京作為科技創(chuàng)新中心,在經(jīng)濟轉(zhuǎn)型新動能培育期,相關(guān)行業(yè)的政策催化力度將會明顯加強,關(guān)注高精尖產(chǎn)業(yè)發(fā)展以及技術(shù)研發(fā)與孵化的創(chuàng)新驅(qū)動產(chǎn)業(yè)鏈條。(3)產(chǎn)業(yè)升級轉(zhuǎn)移服務(wù)鏈:產(chǎn)業(yè)轉(zhuǎn)移是京津冀產(chǎn)業(yè)協(xié)同發(fā)展重點,產(chǎn)業(yè)園區(qū)建設(shè)和服務(wù)需求大,關(guān)注產(chǎn)業(yè)地產(chǎn)開發(fā)以及水泥建材、鋼鐵等行業(yè)機會。

2019年2月18日,中共中央、國務(wù)院印發(fā)了《粵港澳大灣區(qū)發(fā)展規(guī)劃綱要》,該規(guī)劃是指導(dǎo)粵港澳大灣區(qū)當(dāng)前和未來建設(shè)發(fā)展的綱領(lǐng)性文件,明確五大戰(zhàn)略定位:(1)充滿活力的世界級城市群;(2)具有全球影響力的國際科技創(chuàng)新中心;(3)“一帶一路”建設(shè)的重要支撐;(4)內(nèi)地與港澳深度合作示范區(qū);(5)宜居宜業(yè)宜游的優(yōu)質(zhì)生活圈。廣東省政府工作報告中,以上述五大定位為支撐,一一提出具體落實舉措。粵港澳大灣區(qū)主題,建議關(guān)注傳統(tǒng)基礎(chǔ)設(shè)施建設(shè)、5G為中心的信息基礎(chǔ)設(shè)施建設(shè)、生態(tài)壞境保護、以及科技創(chuàng)新行業(yè)的相關(guān)標(biāo)的。

2018年11月5日,習(xí)近平主席在首屆中國國際進口博覽會開幕式上宣布將支持長江三角洲區(qū)域一體化發(fā)展并上升為國家戰(zhàn)略。這是繼“一帶一路”、京津冀協(xié)同發(fā)展、長江經(jīng)濟帶發(fā)展、粵港澳大灣區(qū)建設(shè)之后的又一個國家戰(zhàn)略。長三角未來發(fā)展的重點,在于建設(shè)網(wǎng)絡(luò)化的交通體系、提供發(fā)達豐富的金融資源、營造優(yōu)質(zhì)良好的營商環(huán)境、實施打破行政區(qū)劃的發(fā)展政策和走產(chǎn)學(xué)研相結(jié)合的科創(chuàng)轉(zhuǎn)化生產(chǎn)力路徑。長三角主題方面,建議關(guān)注城市基礎(chǔ)設(shè)施建設(shè)、科創(chuàng)中心建設(shè)和金融中心建設(shè)三大投資主線。具體投資標(biāo)的行業(yè)涉及交通基建、5G推廣、科創(chuàng)企業(yè)、金融服務(wù)、創(chuàng)投資金、新能源汽車、旅游等。

4

4四、市場如期上漲,估值持續(xù)提升

4.1中國市場上漲

截止3月1日收盤,國內(nèi)市場及行業(yè)各指數(shù)均收漲,延續(xù)2月以來的上漲行情,其中上證綜指收漲1.8%,收盤于2994.01點,離突破3000點近在咫尺。上證綜指和深證成指上周累計漲幅分別達到6.77%和5.97%,已經(jīng)連續(xù)8周保持上漲趨勢,而創(chuàng)業(yè)板指最近三周累計漲幅達到了23.33%。從成交情況來看,兩市成交額于本周前兩天連續(xù)突破萬億大關(guān),顯示出強勁的上漲勢頭,本周北向資金凈流入120.13億元,延續(xù)年后的流入趨勢。

全球各指數(shù)表現(xiàn)分化,德國DAX、法國CAC40、NASDAQ指數(shù)以及日經(jīng)225指數(shù)周漲跌幅居前,富時100和韓國綜合指數(shù)出現(xiàn)較大跌幅。但從本周的整體表現(xiàn)來看,相比于上周,除NASDAQ指數(shù)周漲幅小幅提升0.16%之外,其他主要指數(shù)周漲幅均發(fā)生回落,回落幅度較大的恒生指數(shù)上升動力不足,較前一周漲幅回落3.3%,而韓國綜合指數(shù)上周于28日收盤,單日跌幅達到1.76%。

4.2估值低位回升

4.2估值低位回升萬得全A動態(tài)市盈率為16.73倍,保持年后以來的回升勢頭,目前處于2000以來的23.4%歷史分位水平。從萬得全A的歷史市盈率情況來看,當(dāng)前市盈率處于觸底回升的階段,估值水平仍然是處于歷史較低水平。

從市凈率來看,當(dāng)前萬得全A市凈率PB(LF)為1.71倍,處于估值回升的過程,目前處于2000以來的13.3%歷史分位水平。相比于前一周的6.3%的歷史分位水平,提升比例較大。資產(chǎn)重估效應(yīng)顯著,這對與做強企業(yè)資本,實現(xiàn)去杠桿目標(biāo)具有重要的幫助。

從板塊來看,各主要指數(shù)也都延續(xù)上漲行情,漲幅較大,帶動估值進一步提升修復(fù)。當(dāng)前上證綜指、深成指、滬深300和上證50的市盈率分別為13.30、22.76、12.50和10.19,保持回升勢頭。而當(dāng)前創(chuàng)業(yè)板指和創(chuàng)業(yè)板50的滾動市盈率已經(jīng)分別達到了50.70和53.31,對應(yīng)于歷史分位水平提升到54%和60.7%,指數(shù)當(dāng)日的漲幅分別為1%和1.49%,回升的主要原因還是來自于創(chuàng)業(yè)板的業(yè)績暴雷導(dǎo)致的滾動凈利潤下降。

板塊市凈率方面,主要指數(shù)的PB(LF)都有一定回升,從歷史分位來看,當(dāng)前多數(shù)板塊仍然處于歷史較低水平,其中上證綜指和中小板指處于歷史8%分位水平。

4.2.1成長行業(yè)處于高位

上周大部分行業(yè)估值回暖,除計算機、通訊、軍工等成長板塊PE歷史分位數(shù)較高外,其他行業(yè)的估值歷史分位數(shù)仍然偏低。從資金流入來看,上周大部分行業(yè)資金凈流入為負(fù),銀行、食品飲料、鋼鐵出現(xiàn)資金凈流入。而從北向資金情況來看,除周一資金金流出之外,上周其余4天均發(fā)生資金凈流入。而從行業(yè)流入情況來看,北向資金主要流入食品飲料、醫(yī)藥、家電、計算機、交運等行業(yè),資金流出較大的行業(yè)為前期上漲比較大的非銀和農(nóng)林牧漁行業(yè),分別流出22.4億元和4.44億元。

END

END責(zé)任編輯:張恒星 SF142

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)