文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 程實、王宇哲

增強金融服務實體經濟的能力,是高質量發展的題中之義。

“欲速則不達,見小利則大事不成”。2019年,中國資本市場迎來久違的小陽春,一方面源于穩增長政策的出臺和漸次生效糾正了超調的悲觀預期,另一方面也得益于開啟金融供給側結構性改革提振了各界對于資本市場長期發展的信心。歷史經驗表明,資本市場是經濟“增質”,而非“增速”的晴雨表,其長周期表現事實上由產業轉型升級、民生福祉改善、科學技術進步、融資結構優化所推動。在“減速增質”的新時代,中國經濟有望擺脫“高杠桿、低效率”的粗放增長,轉而升級為“更平衡、更充分”的穩健增長。有鑒于此,相信高質量發展的長期紅利也將引領資本市場走向理性繁榮。

增強金融服務實體經濟的能力,是高質量發展的題中之義。

資本市場可謂國民經濟的晴雨表,一旦出現經濟減速跡象,微觀企業活力的削弱和消費者信心的下滑往往會推動股市走跌。但從“股經背離”的角度觀察,經濟增長的失速和通脹壓力的減輕有可能給政策放松提供雙重激勵,甚至令股市柳暗花明。然而,短期的比較寓意無多,長周期來看:第一,作為金融服務的落腳點,實體經濟“增質”,而非“增速”,才是真正反映于資本市場的價值要素。根本意義上講,企業的持續盈利是資本市場的定價基準,其不僅依賴于生產可能性邊界的外移和技術擴散速度,也受微觀激勵和交易成本等影響,即內生增長源泉蘊含于經濟發展質量的不斷提升之中。估值水平也與增長質量關系密切,唯有具備抵御經濟周期波動、經受危機外溢考驗、承擔產業轉型挑戰的能力,長期的投資風險偏好才能相對穩定,從而持續帶動增量投資需求。第二,有效匹配實體經濟各類投融資需要、提升金融資源配置效率、防控金融風險,是經濟高質量發展的重要內涵。“金融是國家重要的核心競爭力,金融安全是國家安全的重要組成部分,金融制度是經濟社會發展中重要的基礎性制度”。2019年2月,政治局會議再度強調金融為實體經濟服務,并首次在最高層面提出“深化金融供給側結構性改革”。我們認為,鑒于當前中國金融業在融資模式、經營理念、開放程度、創新能力、市場活力、產品質量等方面存在突出短板,引導金融業健康有序發展有望起到“四兩撥千斤”的作用。

增質提升推動資本市場繁榮,有長周期、寬樣本的歷史經驗。

從橫向比較看,上世紀下半葉主要發達國家相繼完成發展階段轉換,也先后迎來資本市場繁榮:日本的“減速增質”完成于70年代,1970-1980年間日經225指數漲幅近200%;德國完成于80年代,1980-1990年間DAX指數的累計收益高達約280%;韓國在80年代及本世紀初分兩步完成,在2000-2010年間KOSPI指數累計收益逾100%;美國完成于80年代至90年代,而1982-2002年間標普500指數的累計收益更是超過600%。盡管上述經濟強國在對應的歷史時期都經歷了增速中樞的下移,但隨著經濟步入“低通脹、穩債務、強穩定、強民生”的新階段,增質紅利為資本市場提供了長周期的穩定回報。

從時間序列看,美股百年沉浮中“減速增質”的長周期軌跡也頗為清晰。以其1962-1982年的長周期停滯與1982-2002年的長周期繁榮為例,后一段時期的增速中樞遠遜于前者,甚至低于1930年至今的歷史均值,但增長質量的顯著變化奠定了資本市場的繁榮基調:

第一,內生增長動能明顯提升。1982-2002年,美國個人消費對經濟增長的季均貢獻率為2.38個百分點,高于此前二十年的均值(1.89個百分點),知識產權投資年均同比增速升至7.63%,高于前期的6.67%。值得一提的是,在此期間,以互聯網為代表的新興產業飛速發展進一步增強了美國內生增長的活力。

第二,民生福祉明顯改善。1982-2002年,美國個人可支配收入月均增長 0.90%,高于此前二十年的0.77%。伴隨著通脹水平的顯著下降,美國家庭也更好地分享了經濟增長的果實。盡管經濟增長放緩,消費者信心指數的月度均值上升至91,高于前期的79。

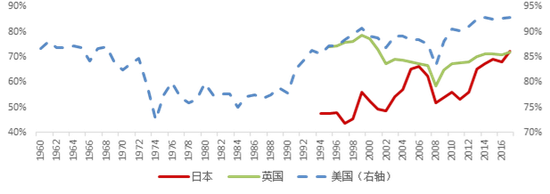

第三,直接融資大幅提升。1962年-1982年,美國非金融企業融資結構中的直接融資占比從逾85%下滑至約75%的低位,一方面由于在經濟復蘇過程中傳統制造業的比重并未顯著下降,另一方面也源于利率市場化改革進程中放開利率上限對于直接融資的相對打壓。但1982年-2002年間,隨著產業轉型和消費升級,直接融資比重持續回升,也為先進制造和高端消費崛起提供了保障(詳見附圖)。

中國經濟“減速增質”內涵豐富,望引領資本市場跨越式發展。當前,中國經濟正處在從高速增長向高質量發展的轉型期,類比國際經驗,隨著“減速增質”在改變經濟內生動能、改善分配制度、提升風險偏好等方面逐步深化,資本市場的長周期繁榮可期。

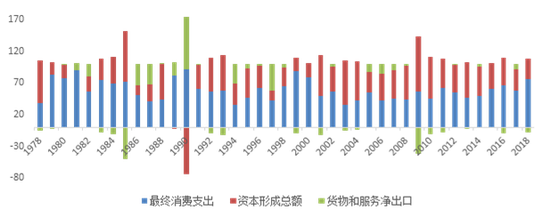

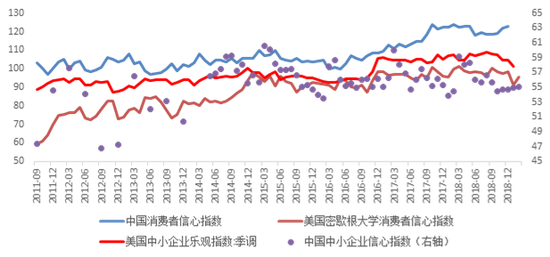

第一,總需求結構趨于合理,消費者和企業信心處在上升通道。本世紀初加入WTO之后,中國經濟迎來了高速增長的時期,但增長動力的分布卻有所失衡,2000-2013年最終消費支出對于GDP增長的貢獻僅為50.8%,大幅低于1978-2018年的均值(58.5%)。近五年來,隨著“調結構”的邊際位序明顯上升,消費的貢獻顯著提升至61.8%,而經濟增長模式的優化也提振了消費和投資信心(詳見附圖)。

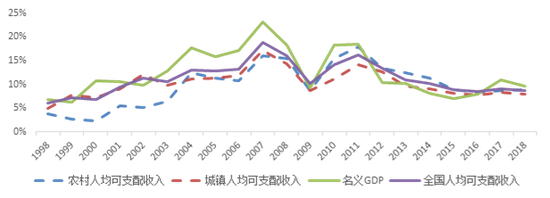

第二,收入分配明顯改善,農村人均可支配收入相對增速持續為正。1998年-2008年間,我國名義GDP增速從約7%上升至約20%,但人均可支配收入年均增速卻低于GDP增速超過2個百分點,而農村人均可支配收入更是大幅落后逾4個百分點。2009年以來,收入分配格局出現明顯改善,人均可支配收入反超名義GDP增速,而農村人均可支配收入長期高于城鎮,為未來的消費重心下沉奠定了基礎(詳見附圖)。

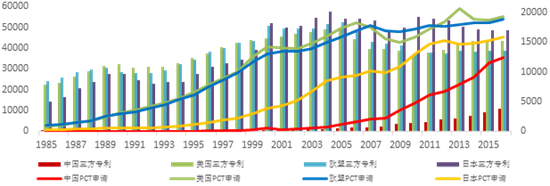

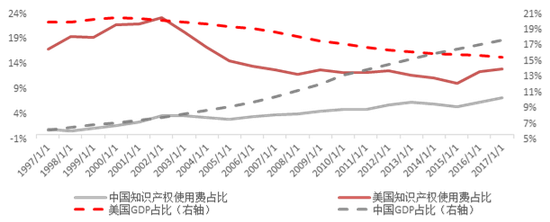

第三,科技發展成果顯著,創新質量逐步提高。在新一代科技浪潮中,中國基礎科研和商業應用開始追上發達經濟體,部分領域已位于世界前列。據WIPO統計,2017年中國提交PCT國際專利的申請量已升至世界第二,增速為全球最高。但也應該看到,在三方專利數目、知識產權使用費支付規模等與創新質量相關的指標方面,中國與主要發達國家,尤其是美國之間仍存在不小的差距,未來科技創新也需要從“重數量”向“質量與數量并重”轉變(詳見附圖)。

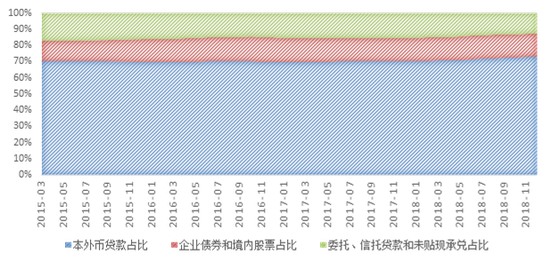

第四,直接融資占比有所上升,資本市場發展空間正在打開。長期以來,間接融資一直是中國經濟最主要的推動器,在非金融企業融資中占比超過70%。但隨著先進制造業、高端服務業崛起和消費升級漸成趨勢,加上對于影子銀行的整頓、監管,直接融資的比重近年來有所上升(詳見附圖)。展望未來,隨著金融供給側結構性改革的推進、企業部門杠桿率的穩中有降、適應于新經濟企業不同生命周期需求特征的融資理念和模式漸次落地,中國有望與主要經濟強國此前所經歷的那樣,迎來資本市場穩健發展的大時代。

美國直接融資比重在上世紀80年代起出現明顯上升

美國直接融資比重在上世紀80年代起出現明顯上升 近五年來,消費對中國GDP增長的貢獻顯著提升

近五年來,消費對中國GDP增長的貢獻顯著提升 中國消費者和企業信心處在上升通道

中國消費者和企業信心處在上升通道 2009年以來,中國收入分配格局出現明顯改善

2009年以來,中國收入分配格局出現明顯改善 近年來中國提交PCT國際專利的申請量已躍居全球前列

近年來中國提交PCT國際專利的申請量已躍居全球前列 中國與美國之間在知識產權使用費方面仍存在不小的差距

中國與美國之間在知識產權使用費方面仍存在不小的差距 中國非金融企業直接融資比重近年來有所上升,但仍有較大空間

中國非金融企業直接融資比重近年來有所上升,但仍有較大空間(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。