【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

【廣發策略】四季度風格切換的“季節性規律”——周末五分鐘全知道(11月第3期)

廣發策略研究

戴康、鄭愷

● 10年以來9年中有7年市場在Q4出現風格切換(概率78%)

我們在11.4與11.11連續兩周提示市場風格短期將切換至成長股,政策邊際催化+資金邊際增量,是本輪風格切換主要力量。歷史經驗告訴我們,四季度一直是市場風格切換阻力較小的一個窗口期,2010年以來除了13年全年風格偏小、17年全年風格全年偏大之外,剩余7年均在四季度發生了明顯的風格切換(概率78%),啟動的時點多在10-11月,18年也契合A股這一“季節性規律”。

● 風格切換需要“天時地利人和”的多因素共振

我們發現2010年以來出現的7次年末風格切換,大多同時滿足了流動性邊際變化、增量資金入場、政策推波助瀾三個特征,18年亦不例外。如12年國內信貸邊際放松且QFII與RQFII審批提速引領風格由小切大,14年滬港通開通疊加“一帶一路”使北上資金引領風格由小切大,18年放開并購重組與民企紓困下個人投資者引領風格由大切小。

● 年末考核壓力下公募基金的“存量騰挪”,增強風格切換的時間與空間

增量資金是行情的“領頭羊”,而后續行情的發酵則需要公募基金倉位的“存量騰挪”。四季度接近考核,風格切換的行情提供了排名顛覆的可能性,因此公募基金的跟隨性換倉加劇了行情的演繹,我們在幾輪典型的四季度風格切換中都能看到公募基金倉位在大小盤之中的“此起彼伏”,而若風格切換至公募基金彼時輕倉的板塊則會觸發更強的換倉動能。

● 我們繼續看好當前是一輪中小盤成長股中等級別的反彈

歷次四季度的風格切換持續2-5個月,跨年至次年的“春季躁動”。本輪風格切換的“長度”取決于政策寬松的持續性,“幅度”取決于公募基金的調倉力度。首先,本輪監管放松的基調或將延續,12月的改革開放40周年慶典、中央經濟工作會議前仍是政策改善預期的窗口期;其次,當前公募基金對中小板與創業板的持股比例已回到較低位置,機構換倉也將助推本輪行情的持續性;最后,相對盈利并非影響短期市場風格的必要條件。

● 水窮處迎來階段性企穩,政策發力與行業景氣是配置關鍵

維持“水窮處A股迎來階段性企穩”,中期觀察信用擴張能否見效。在政策寬松與盈利下行期,政策發力與行業景氣是配置關鍵——(1)政策著力點:民企紓困下潛在加杠桿的行業(軍工、計算機)與受益股市成交量放大與股權質押擔憂緩和的券商;(2)盈利下行周期,對盈利周期相對不敏感、逆周期的行業(農業、云計算、5G)

● 風險提示:

中美貿易戰再次升級,經濟下行超預期,匯率大幅貶值。

報告正文

1本周策略觀點

本周值得關注的變化有:1、10月份,全國規模以上工業增加值同比實際增長5.9%,增速比上月加快0.1個百分點;1-10月份,全國固定資產投資同比增長5.7%,增速比1-9月份小幅回升0.3個百分點。2、工業品價格方面,本周綜合鋼價指數降幅明顯,螺紋鋼價格指數本周跌2.42%;全國水泥市場價格環比繼續走高,本周漲幅0.7%;國際原油價格繼續下跌。3、本周陸股通北上資金凈流入71.36億元,上周凈流入51.21億元。

我們在11月4日周報《迎接“估值底”》中推薦成長板塊和小盤股,在11月11日周報《本輪小盤股行情持續性如何?》看好本輪小盤股行情的持續性,本周小盤股繼續表現。站在當前時點,風格切換已經發生,投資者普遍關注本輪小盤股行情能否延續?將如何選擇最受益的配置方向?

對此,我們的看法如下——

1. 我們在11.4與11.11連續兩周提示市場風格短期將切換至成長股,政策邊際催化+資金邊際增量,是本輪風格切換的主要力量。我們在11月4日周報《迎接“估值底”》闡明了市場風格將切換至成長板塊與小盤股,源于監管進入放松周期促成股權風險溢價回落+流動性邊際緩和,使A股估值在當前低位難以繼續收縮,歷史經驗看可類比“估值底”會優先進攻政策受益與成長股方向;在11月11日周報《本輪小盤股行情持續性如何?》中我們繼續類比歷史上五輪監管放松周期,發現除2008年以外都存在小盤股從前期三個月跑輸到后期三個月跑贏的過程;在11月14日快評《小盤股再次大漲后我們怎么看本輪風格切換?》中提到資金邊際力量來源將繼續推動本輪風格切換持續。

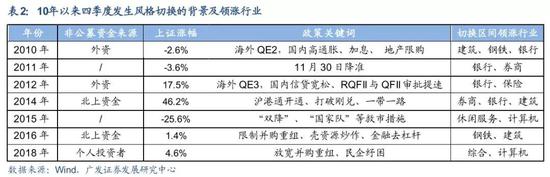

2. 歷史經驗告訴我們,四季度一直是市場風格切換阻力較小的一個窗口期,10年以來9年中有7年在Q4市場出現風格切換(概率78%),因此A股也有年末“逆襲行情”之說。A股在四季度發生風格轉換的概率極高,我們簡單復盤2010年以來的9年時間,除了13年全年風格偏小、17年全年風格全年偏大之外,剩余7年均在四季度發生了明顯的風格切換,啟動的時點多在10-11月,而風格切換的行情大多跨年至次年年初——例如12年前三季度一直是電子、醫藥等成長股跑贏,而10月開始補跌并跑輸指數,市場風格快速切換至銀行等大盤股;14年10月以前小盤股持續表現領先,而最后一個半月被券商和建筑等大盤股逆襲,申萬大盤/小盤的相對指數漲幅超過50%;15年三季度小票下跌陷入“流動性危機”,“雙降”等救市政策使市場風格偏向大盤股,但在9月小盤股再度突破跑贏,創業板指短短3個月以內漲幅超過60%;16年針對小盤股的監管不斷升溫,最終在10月A股開啟了一輪轟轟烈烈的“以龍為首”大盤股行情。因此,18年四季度市場由大盤向小盤的切換,也符合歷史A股投資的“季節性規律”。

3. 出現鮮明的風格切換市場需要“天時、地利、人和”等多因素共振,我們發現2010年以來出現的7次年末風格切換,大多同時滿足了流動性邊際變化、增量資金入場、政策推波助瀾三個特征,18年亦不例外。四季度投資者對當年經濟運行態勢的分歧不大,因此基本面和盈利不是主導股市的核心矛盾,促成風格切換的因素主要在DDM模型的分母端——(1)“天時”來自于市場流動性環境產生邊際變化: 2010年“四萬億”后通脹壓力上升,10月超預期的CPI使央行再度重啟加息,也使市場此前一直強勢的小盤股開始調整;18年四季度貨幣政策寬松力度加強,疊加美國中期選舉塵埃落定預示著后續美聯儲縮表進程不會加速,A股流動性預期緩和,10年期國債收益率自上而下跌破3.5%。(2)“地利”來自于政策催化劑:10年加息與地產限購,14年的“一帶一路”,16年的限制并購重組、打壓殼資源炒作,18年的民企紓困、放開并購重組,都是促成當年行情切換的有利因素;(3)“人和”來自于增量資金,增量資金的偏好主導了行情的領軍行業:12年9月美國QE3釋放全球流動性,且10-12月外管局明顯加快QFII和RQFII的審批額度,因此外資是12年四季度主導風格切換的增量資金,帶動了對低估值大藍籌的金融股行情;14年11月“滬港通”正式開通,北上資金成為A股的增量資金;18年11月,監管環境放松,非機構的個人投資者是本輪行情的增量資金,概念股和主題板塊活躍。

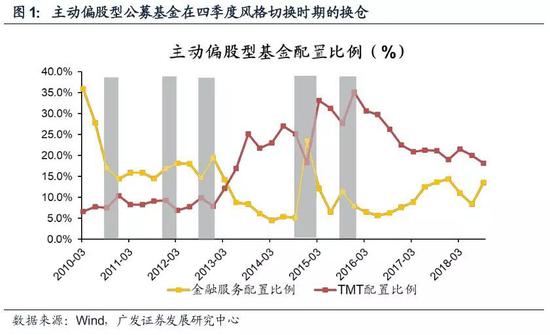

4. 除了利率、政策和增量資金等因素的共振之外,年末排名考核壓力下公募基金的“存量騰挪”,配置“此起彼伏”也助推了風格切換行情的時間和空間。增量資金是行情的“領頭羊”,而后續行情的發酵則需要公募基金倉位的“存量騰挪”。四季度接近年末考核時點,公募基金的博弈情緒上升,風格切換的行情提供了排名顛覆的可能性,因此公募基金的跟隨性換倉加劇了行情的演繹,我們在幾輪典型的四季度風格切換中都能看到公募基金倉位在大小盤之中的“此起彼伏”。而若風格切換至公募基金輕倉的板塊則會觸發更強的換倉動能, 12年與14年末風格切換至大盤股(主要是金融),而彼時公募基金對金融板塊的配置比例較低,為了追隨行情公募基金都進行了劇烈的換倉——14年四季度公募基金對金融板塊配置比例大幅加倉18%至23%,同時對TMT板塊劇烈減倉7%,使前三季度持續跑贏的成長股在最后一個季度被金融股“逆襲”。

5. 歷次四季度的風格切換持續時間在2-5個月,跨年至次年的“春季躁動”。本輪風格切換的“長度”取決于政策寬松的持續性,“幅度”取決于公募基金的調倉力度。我們繼續看好當前是一輪小盤成長股中等級別的反彈。短期風格上,交易層面的驅動因素較強,10月中旬以來的領漲公司以小市值、概念股為特征,連續上漲后個人投資者或觸發獲利了結。中期行情持續性取決于上述提到的政策、利率、資金面條件是否發生逆轉:首先,本輪監管放松的基調或將延續,12月的改革開放40周年慶典、中央經濟工作會議前仍是政策改善預期的窗口期;其次,當前公募基金對中小板與創業板的持股比例已回到較低位置,博弈情緒下的機構換倉也將助推本輪行情的持續性;最后,相對盈利并非影響短期市場風格的必要條件,例如2014年11-12月也產生了風格切向當時盈利周期向下的大盤藍籌,2014年小盤股的盈利增速顯著好于大盤股,但政策驅動與公募調倉仍然驅動了兩個月左右的風格切向大盤股。因此,我們繼續看好這是一波小盤股中等級別的反彈行情。

6. 維持“水窮處迎來階段性企穩”,A股階段性修復,中期繼續觀察信用擴張能否見效。看好本輪風格切換的持續性,跟蹤民企紓困的政策的實質效果。在政策寬松與盈利下行期,政策發力方向與行業景氣是配置關鍵。(1)政策著力點——民企紓困政策對沖下,民企杠桿率與行業整體杠桿率差異最大的行業率先受益,其中符合中國制造2025領域行業更易受到得政策傾斜,主要配置政策對沖“民企紓困”下潛在加杠桿的行業(軍工、機械設備、計算機),此外受益于股市成交量放大與股權質押擔憂緩和的券商。(2)盈利下行周期的行業景氣——對盈利周期不敏感、景氣度逆周期向上的行業具備配置價值(農業、云計算、5G)。

2

本周重要變化

2.1 中觀行業

下游需求

房地產:Wind30大中城市成交數據顯示,截至2018年11月16日,30個大中城市房地產成交面積累計同比下跌7.65%,相比上周的-8.09%繼續上升,30個大中城市房地產成交面積月環比上升45.61%,月同比上漲7.59%,周環比上漲4.35%。國家統計局數據,1-10月房地產新開工面積16.88億平方米,累計同比上漲16.28%,相比1-9月增速下降0.17%;9月單月新開工面積1.62億平方米,同比上升14.74%;1-10月全國房地產開發投資99325億元,同比名義增長9.70%,相比1-9月增速下降0.25%,10月單月新增投資同比名義增長7.68%;1-10月全國商品房銷售面積13.31億平方米,累計同比上漲2.20%,相比1-9月增速下降0.65%,10月單月新增銷售面積同比下降3.11%。

汽車:乘聯會數據,11月第1周乘用車零售銷量同比下跌41.0%,相比上周的-27.2%跌幅擴大。

港口:10月沿海港口集裝箱吞吐量為1882.65萬標準箱,低于9月的1927.86萬,同比上漲5.86%。

中游制造

鋼鐵:本周綜合鋼價指數降幅明顯,各地區、各品種鋼價全面下跌。螺紋鋼價格指數本周跌2.42%至4544.40元/噸,冷軋價格指數跌2.49%至4592.57元/噸。本周鋼材總社會庫存下降3.19%至862.78萬噸,螺紋鋼社會庫存減少5.64%至317.45萬噸,冷軋庫存跌0.23%至116.63萬噸。本周鋼鐵毛利均下跌,螺紋鋼跌6.61%至1484.01 元/噸,冷軋跌9.44%至1182.18 元/噸。截止11月16日,螺紋鋼期貨收盤價為3884元/噸,比上周下跌1.25%。鋼鐵網數據顯示,10月下旬重點鋼企粗鋼日均產量190.57萬噸,較10月中旬下降2.33%。10月粗鋼產量8255.00萬噸,同比上漲9.10%;累計產量78245.00萬噸,同比上漲6.40%。

水泥:本周全國水泥市場價格環比繼續走高,漲幅為0.7%。全國高標42.5水泥均價環比上周上漲0.59%至455.7元/噸。其中華東地區均價環比上周漲0.81%至534.29元/噸,中南地區漲1.02%至497.50元/噸,華北地區保持不變為409.0元/噸。

化工:化工品和價差價格下行。國內尿素保持不變為2120.00元/噸,輕質純堿(華東)漲0.49%至2070.00元/噸,PVC(乙炔法)漲0.49%至6473.29元/噸,滌綸長絲(POY)跌4.42%至8964.29元/噸,丁苯橡膠穩定在12371.43元/噸,純MDI跌0.91%至21800.00元/噸,國際化工品價格方面,國際乙烯漲5.40%至892.43美元/噸,國際純苯跌4.15%至669.07美元/噸,國際尿素跌0.34%至294.57美元/噸。

發電量:10月發電量同比增長5.80%,較9月上升0.75%。

上游資源

煤炭與鐵礦石:本周鐵礦石價格上漲,鐵礦石庫存下降,煤炭價格上漲,煤炭庫存增加。國內鐵礦石均價漲1.41%至630.34元/噸,太原古交車板含稅價穩定在1750.00元/噸,秦皇島山西混優平倉5500價格本周漲0.50%至644.80元/噸;庫存方面,秦皇島煤炭庫存本周增加2.58%至556.50萬噸,港口鐵礦石庫存減少0.06%至14273.01萬噸。

國際大宗:WTI本周跌2.98%至58.26美元/桶,Brent跌3.66%至67.32美元/桶,LME金屬價格指數漲1.32%至2918.30,大宗商品CRB指數本周跌0.61%至187.30;BDI指數本周跌10.11%至1031.00。

2.2股市特征

股市漲跌幅:上證綜指本周大漲3.09%,行業漲幅前三為綜合(12.45%)、傳媒(10.91%)和計算機(9.09%);漲幅后三為食品飲料(1.79%)、采掘(0.99%)和銀行(0.42%)。

動態估值:本周A股總體PE(TTM)從上周13.55 倍上升到本周14.07 倍,PB(LF)從上周1.44倍上升到本周1.49 倍;A股整體剔除金融服務業PE(TTM)從上周18.63 倍上升到本周19.52 倍,PB(LF)從上周1.75 倍上升到本周1.83 倍; 創業板PE(TTM)從上周43.52倍上升到本周46.74 倍,PB(LF)從上周2.73倍上升到本周2.93 倍;中小板PE(TTM)從上周24.74倍上升到本周26.22 倍,PB(LF)從上周2.22倍上升到本周2.35 倍;A股總體總市值較上周上升3.82%;A股總體剔除金融服務業總市值較上周上升4.76%;必需消費相對于周期類上市公司的相對PB由上周1.95倍下降到本周1.94 倍;創業板相對于滬深300的相對PE(TTM)從上周4.08上升到本周4.31 倍;創業板相對于滬深300的相對PB(LF)從上周2.16倍上升到本周2.28 倍;本周股權風險溢價從上周1.89%下降到本周1.65%,股市收益率從上周5.37%下降至本周5.12%。

基金規模:本周新發股票型+混合型基金份額為84.64億份,上周為37.36億份;本周基金市場累計份額凈增加98.29億份。

北上資金:本周陸股通北上資金凈流入71.36億元,上周凈流入51.21億元。

融資融券余額:截至11月15日周四,融資融券余額7776.07億,較上周上升0.28%。

限售股解禁:本周限售股解禁299.63億元,預計下周解禁559.58億元。

大小非減持:本周A股整體大小非凈減持16.71億,本周減持最多的行業是醫藥生物(-4.18億)、化工(-3.15億)、計算機(-2.68億),本周增持最多的行業是交通運輸(1.52億)、商業貿易(0.12億)、建筑裝飾(0.05億)。

AH溢價指數:本周A/H股溢價指數下跌至117.42,上周A/H股溢價指數為117.84。

新增A股開戶數:中登公司數據顯示,截至11月2日,當周新增投資者數量23.96萬,相比上周的25.97萬有所下降。

2.3 流動性

截至11月17日,央行有1200億元國庫定存到期;公開市場操作凈回籠(含國庫現金)1200億元。截至2018年11月16日,R007本周上漲10.38BP至2.62%,SHIB0R隔夜利率上漲30.70BP至2.345%;長三角和珠三角票據直貼利率本周表現不一,長三角穩定在3.10%,珠三角穩定在3.15%;期限利差本周漲2.58BP至0.84%;信用利差漲4.89BP至0.99%。

2.4 海外

美國:周三公布10月CPI同比2.5%,等于預期2.5%,高于前值2.3%;周四公布10月零售銷售環比0.8%,高于預期0.5%,高于前值-0.1%;周四公布10月進口價格指數環比0.5%,高于預期0.1%,高于前值0.2%;周五公布10月工業產出環比0.1%,低于預期0.2%,低于前值0.2%。

歐元區:周三公布三季度GDP同比初值1.7%,等于預期,等于前值;周三公布9月工業產出同比0.9%,低于預期0.3%,低于前值1.1%;周五公布10月調和CPI同比終值2.2%,等于前值2.2%,高于前值2.1%。

英國:周二公布9月三個月ILO失業率4.1%,高于預期4%,高于前值4%;周二公布10月失業金申請人數變動2.02萬人,低于前值2.32萬人;周三公布英國10月CPI同比2.4%,低于預期2.5%,等于上期2.4%;周三公布10月未季調輸出PPI環比0.3%,高于預期0.2%,低于前期0.4%;周四公布10月零售銷售同比2.2%,低于預期2.8%,低于前值3.3%。

日本:周一公布日本10月國內企業商品物價指數同比2.9%,高于預期2.8%,低于前值3%;周三公布三季度實際GDP平減指數同比初值-0.3%,低于預期-0.1%,低于前值0;周三公布三季度實際GDP年化季環比初值-1.2%,低于預期-1%,低于上期3%;周三公布9月工業產出環比終值-0.4%,低于前值-1.1%;周三公布9月第三產業活動指數環比-1.1%,低于預期-0.4%,低于前值0.4%。

海外股市:標普500本周跌1.61%收于2736.27點;倫敦富時跌1.29%收于7013.88點;德國DAX跌1.63%收于11341.00點;日經225跌2.56%收于21680.34點;恒生漲2.27%收于26183.53。

2.5 宏觀

10月經濟數據:

規模以上工業增加值:10月份,全國規模以上工業增加值同比實際增長5.9%,增速比上月加快0.1個百分點。1-10月份,全國規模以上工業增加值同比增長6.4%,與1-9月份持平。

固定資產投資(不含農戶):2018年1-10月份,全國固定資產投資(不含農戶)547567億元,同比增長5.7%,增速比1-9月份小幅回升0.3個百分點。從環比速度看,10月份固定資產投資(不含農戶)增長0.44%。其中,民間固定資產投資341343億元,同比增長8.8%。

社會消費品零售總額:2018年10月份,社會消費品零售總額35534億元,同比名義增長8.6%。其中,限額以上單位消費品零售額12479億元,增長3.7%。2018年1-10月份,社會消費品零售總額309834億元,同比增長9.2%。其中,限額以上單位消費品零售額117177億元,增長6.6%。

10月金融數據:

10月份新增人民幣貸款6970億元,比去年同期高出338億元。

10月新增社會融資規模為7288億元,低于前值2.21萬億元,比去年同期減少4716億元。

10月末M1余額同比增長2.7%,比上月同比低1.3%,比去年同期低10.3%;10月末M2余額同比增長8%,比上月同比低0.3%,比去年同期低0.9%。

外匯儲備:中國10月外匯儲備為30531億美元,較上月下降339億美元。

3下周公布數據一覽

下周看點:日本公布10月未季調商品貿易帳(億日元);美國公布10月新屋開工;美國10月成屋銷售總數年化;美國11月密歇根大學消費者信心指數終值;日本9月所有產業活動指數環比;日本公布10月CPI同比;歐元區11月制造業PMI初值;日本11月制造業PMI初值。

11月19日周一:日本公布10月未季調商品貿易帳

11月20日周二:美國公布10月新屋開工

11月21日周三:美國10月成屋銷售總數年化;美國公布11月密歇根大學消費者信心指數終值;日本公布9月所有產業活動指數環比

11月22日周四:日本公布10月CPI同比;

11月23日周五:日本公布11月制造業PMI初值;歐元區公布11月制造業PMI初值。

風險提示:

中美貿易摩擦再次升級,經濟下行超預期,匯率大幅貶值。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王涵

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)