文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李庚南

縱觀中國經濟發展的軌跡,固定資產投資一向被視為經濟增長的主引擎,而以“鐵公雞(機)”為核心的基礎設施建設則為拉動投資、拉動經濟增長的屢試不爽的“法器”。

剛剛出爐的10月份經濟數據顯示,我國基礎設施投資增速年內首現回升,1-10月基礎設施投資累計同比增長3.7%,比前三個季度加快0.4個百分點;相應地,全國固定資產投資累計同比增長5.7%,比前三季度提升0.3個百分點。這無疑為持續低迷的投資帶來了轉機。但畢竟整體投資仍處于歷史低位,由此斷定基礎設施投資的拐點出現或為時過早。基礎設施投資短板依舊是當前經濟增長亟需補齊之短板。

縱觀中國經濟發展的軌跡,固定資產投資一向被視為經濟增長的主引擎,而以“鐵公雞(機)”為核心的基礎設施建設則為拉動投資、拉動經濟增長的屢試不爽的“法器”。那么,基礎設施何以會有朝一日會成為投資增長的拖累、經濟領域的短板?這或許是讓許多人迷惑的地方。

然而當前中國經濟運行的諸多指標卻明白無誤地向我們昭示:中國經濟下行壓力有所增大是一個不爭之事實,能夠引領經濟迅速擺脫下行陰影的,或非投資莫屬;而基礎設施恰是當前拖累投資增長的短板。

首先,經濟下行壓力增大是我們需要正視的客觀事實,拉動經濟需要尋找新的增長點。

當前,在諸多因素疊加影響下,中國經濟增長正面臨前所未有之不確定性。中美貿易戰前景未卜,實體經濟舉步維艱,原材料價格上漲、用工難用工貴等問題突出,民營、小微企業風險積聚,互聯網金融風險處置懸而未決,資本市場因股票質押形成的巨大堰塞湖亟待紓解,人民幣匯率與外匯儲備維系兩難,……種種不確定性構成了制約經濟持續增長的不穩定因素。

盡管從官方披露的統計數據看,國民經濟仍運行在合理區間內,前三季度按可比價格計算的GDP同比增長6.7%,保持總體平穩、穩中有進發展態勢;但隱憂已現,外部挑戰變數明顯增多,國內結構調整陣痛持續,諸多經濟指標已顯示經濟下行壓力。

統計數據顯示,10月全國制造業PMI為50.2%,低于預期(50.6)和前值(50.8),創下2016年8月以來的新低。PMI主要分項指標中,需求、生產、價格、庫存全線回落。其中,新訂單、新出口訂單與生產指數分別下降1.2、1.1和1.0個百分點;出廠價格與原材料購進價格下行最為明顯,降幅分別達2.3和1.8個百分點;采購量、產成品庫存、原材料庫存指數分別較9月份分別下降0.5、0.3、0.6個百分點。制造業PMI的變化態勢總體反映出當前市場供需兩弱、內外均疲的格局。而工業生產繼續低位徘徊,10月全國規模以上工業增加值同比增長為5.9%,連續第二個月在6%以下,與10月PMI回落態勢一致。

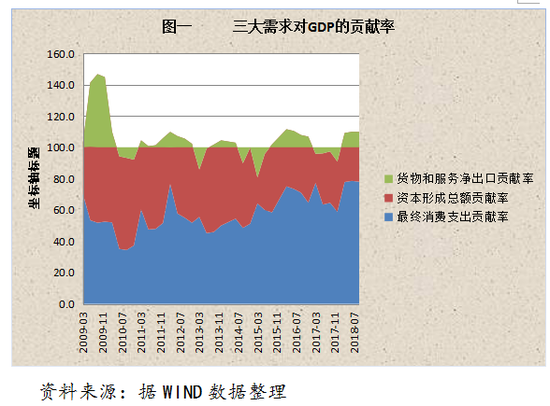

其次,三大需求對GDP的拉動出現分化,消費增速有所放緩、凈出口持續走弱,投資最具想象空間。

從驅動經濟發展的動力看,供給側發力尚有待時日,而傳統的三駕馬車依然是研判經濟走勢的基本視角。從近年來三大需求對國內經濟的貢獻與拉動看:消費(最終消費支出)對GDP的貢獻和拉動持續處于高位,投資(資本形成總額)對GDP的貢獻持續下降,凈出口對GDP的貢獻為持續為負。

截至9月末,消費對GDP的貢獻率達78%,較去年同期提升了13.5個百分點;拉動GDP增長5.2個百分點,比去年同期提升0.7個百分點。投資對GDP的貢獻率為31.8%,較去年同期下降1個百分點;拉動GDP增長2.1個百分點,比去年同期下降0.2個百分點。凈出口對GDP貢獻為-9.8%,比去年同期下降12.5個百分點;拉低GDP0.7個百分點,比去年同期下降0.9個百分點(見圖一)。

實際上,自2014年6月始,消費支出對GDP的貢獻與固定資產投資開始易位,消費以54.4%反超投資。而凈出口對GDP的貢獻則呈現周期性的正負交替,波動性較大:2013年三季度—2014年二季度貢獻為負;2014年三季度—2015年二季度為正;2015年三季度—2016年四季度為負;2017年一季度—四季度為正;2018年前三季度為負。

從三大需求對經濟的持續拉動力看,顯然最充滿不確定性的還是凈出口。盡管今年以來進出口呈現較快增長,出口增速重回2位數,由去年全年7.9%的增速上升到10月份的12.6%,進口增速由去年全年16.11%上升至20.3%,但其中因中美貿易戰的搶單因素不容忽視,特別是電子行業出口交貨值增速快速上升的勢頭,具有明顯的搶出口痕跡,后勢不容樂觀。短期內外貿數據強勁之勢或恰恰反映了市場對于貿易戰前景的擔憂,而且凈出口同比增速下滑態勢不改。1-10月凈出口同比負增長22.33%。在日趨復雜的國際貿易環境下,出口所面臨的壓力或越來越明顯,或短期難以走出萎靡狀態,因為中美貿易戰的陰霾不會輕易過去。

毋庸置疑,消費需求在經濟增長中正扮演越來越突出的角色;但這種勢頭能否持續,尚面臨諸多不確定性:一是經濟下行壓力或制約消費的持續增長。從總體運行態勢看,自2008年8月以來,社會消費品零售總額增速呈現持續緩慢下移態勢,由2008年8月的最高點22%將至目前9.3%的水平。國家統計局于公布的10月經濟數據顯示,消費出現明顯下滑,社會消費品零售總額增長8.6%,比9月減緩0.6個百分點。二是居民收入水平增長對消費的拉動有限,實際上今年以來居民人均可支配收入同比增速持續三個季度維持在6.6%的水平,明顯低于去年全年和同期水平。三是樓市轉涼、股市低迷或鎖住大量社會購買力,制約了消費的進一步擴大。而且,隨著監管的強化,一些曾游走于監管空白地帶的類似校園貸、現金貸等消費金融或將受到規范,而與之相對應的一些超前、非理性消費也無疑會受到約束。

權衡三大需求之韌性,在引領經濟盡快脫離下行邊緣、拉動經濟持續增長方面,投資這元“老將”或仍將被寄予厚望,畢竟投資具有更多的想象空間,也是最能發揮政府功能集聚效應的領域,具有較強的爆發力。投資在拉動經濟增長上所表現的爆發力實際上已被歷史反復驗證。2009年初,在國際金融危機的陰影下,投資、凈出口低迷,消費、投資、出口對GDP的貢獻率分別為70%、33%和-3%。但這種格局在四萬億投資計劃的推動下,很快被逆轉,投資對GDP的貢獻一度高達94.9%,也因此帶動凈出口走出負增長44.8%的歷史低谷。某種程度上,當前我國經濟面臨的問題及三大需求的格局與2009情形非常相似。這或可為決策層選擇同樣的路徑提供參考。

盡管近年來特別是今年以來,投資呈現持續下滑態勢,全社會固定資產投資完成額累計同比增長5.4%,較去年同期下降2.1個百分點;但投資領域也出現了一些積極的變化,可以增強我們對投資的信心:

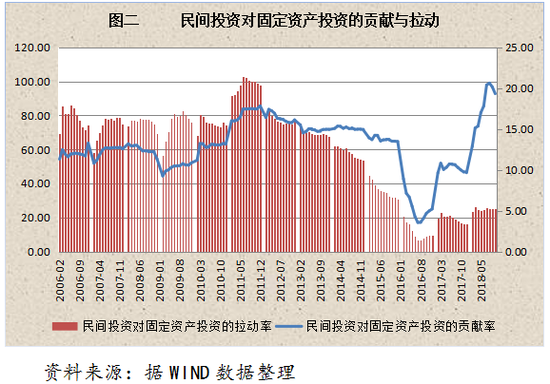

一是民間投資逐漸走出低谷,對固定資產投資的貢獻與拉動增強。今年1-10月,民間固定資產投資累計同比增長8.8%,較去年全年增速高出3個百分點,走出了自2016年7月歷史最低(2.11%)及2017年的低平臺。民間投資對全社會固定資產投資的貢獻率達到92.8%,其中8月份高達99.04%;民間投資拉動固定資產投資增長5.29個百分點(見圖二)。

民間投資的復蘇勢態,與當下正在轟轟烈烈推動的扶持民營企業發展浪潮相呼應,有理由讓我們對民間投資動能的進一步激發寄予期望。

二是制造業固定資產投資回暖。今年1-10月,制造業投資累計同比增長9.1%,較去年全年增速高出4.3個百分點,高出去年同期5個百分點。制造業投資增速已連續7個月回升。特別是中高端制造業增長較快,高技術制造業、裝備制造業增加值增速分別快于規模以上工業5.5個和2個百分點。

第三,投資動能的激發有賴結構的優化,而補齊基礎設施補短板是關鍵。

從全社會固定資產投資的行業結構看,投資高度集中于三大領域,即制造業、房地產和基礎設施,三者合計占全部投資的80%左右,也因此決定了我國投資結構存在的問題:制造業投資總體平緩,提升動能受外部需求、轉型升級等因素的影響;房地產投資雖然波動性較大,但整體投資尚難擺脫對房地產的依賴;基礎設施投資增速明顯下降,對固定資產投資拖累明顯,其中民間基礎設施投資尤甚。

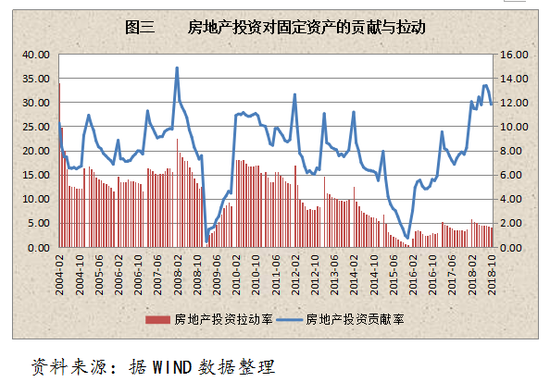

一方面,固定資產投資對房地產的依賴明顯,地方政府對房地產想說不愛也不容易。房地產投資近年來持續回升,對全社會固定資產投資的貢獻較大,拉動效果明顯。今年1-10月,房地產投資累計同比增長9.7%,高出全社會固定資產投資增速4個百分點,對固定資產投資的貢獻率達29.5%,拉動固定資產投資1.68個百分點。房地產對固定資產投資的貢獻率與拉動力度雖然較前三季度有多減弱,但仍處于歷史高位(見圖三)。

房地產調控的持續堅定性與房地產企業特別是中小房企面臨的資金鏈風險無疑使基于房地產投資的民間投資持續增長面臨較大不確定性。在“房住不炒”政策導向下,市場對房地產的悲觀情緒逐漸顯露,房地產市場或進入下行調整通道。

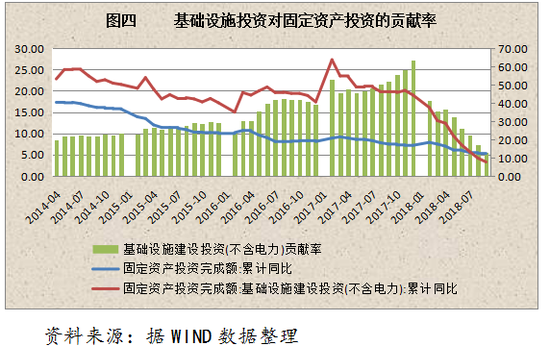

另一方面,基礎設施投資對固定資產的拖累明顯。今年1-10月,基礎設施投資(不含電力)累計同比增長3.7%,比去年全年同期及累計增速分別降低15.3和15.9個百分點;對投資的貢獻率僅為14.01%,拉動率僅為0.8個百分點;分別低于去年同期41.5個百分點和3.25個百分點,相對固定資產投資增速較去年同期下降1.6個百分點,基礎設施投資增速的下降相當于拉低全社會投資3.25個百分點(見圖四)。

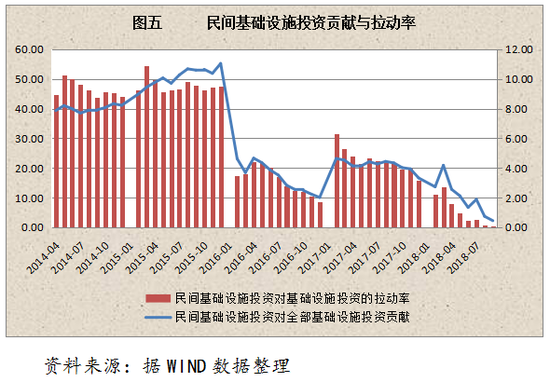

值得關注的是,盡管民間投資對固定資產投資的貢獻奇高,但在基設施領域卻似逐漸淡出。民間基礎設施投資增速由2015年一季度最高點32.8%快速下滑至2018年9月的0.24%,對民間投資的貢獻率僅2.24%,拉動率僅為0.07個百分點。基礎設施在民間投資領域的短板尤其明顯(見圖五)。

可見,無論是從全社會固定資產投資還是民間投資領域,基礎設施的短板效應已然非常突出,成為整體投資增長的拖累。在當前經濟形勢下,如何圍繞供給側改革,不斷優化投資結構,逐漸削弱全社會固定資產投資對房地產的依賴,加快補齊基礎設施短板,是為當下提振經濟的必然選擇;而相關配套政策的支撐是關鍵。

前不久,國務院出臺了《國務院辦公廳關于保持基礎設施領域補短板力度的指導意見》(國辦發〔2018〕101號), 針對今年以來經濟社會運行穩中有進總基調整下出現的整體投資增速放緩,特別是基礎設施投資增速回落較多的趨勢,提出了聚焦基礎設施領域突出短板、保持有效投資力度、促進內需擴大和結構調整的指導性意見,要求重點加大九大領域的基礎設施建設。101號文件的出臺可謂適逢其時。

但若要有效激勵民間資本進入基礎設施投資領域,除了切實降低民間資本準入門檻、消除民間資本面臨的所謂“玻璃門”“彈簧門”外,還需對現有有關政策特別是政府購買服務等方面的政策進行梳理,加強政策協同。

關鍵是從頂層設計上進一步厘清政府隱性債務的邊界,使投資者能按照穿透原則識別擬進入的基礎設施項目是否涉及地方政府隱性負債,打消投資者“踩雷”之顧慮。同時在進一步厘清中央與地方事權、實現權責匹配基礎上,切實強化對財政“口袋”的約束,避免超出地方財力許可的盲目建設,平衡好政府購買服務支出與財政預算的銜接,以切實保障基礎建設項目承接主體的合法權益,實現商業可持續。

(本文作者介紹:先后供職于工商銀行、人民銀行,現為銀行監管部門人士,長期負責小企業金融服務推進工作,潛心研究小企業金融服務問題。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。