都在問國慶最后一周怎么走,究竟是應該是持幣過節,還是持股過節?其實,答案可能就在問題之中。如果持股過節,那最后一周又何來拋盤呢?如果持幣過節,則國慶最后一周的市場必然會有一番爭奪。

還是來看數據吧!據統計,在過去十年當中,國慶節最后一周的表現整體而言并不太好,過去十年當中,上證指數六次出現過下跌。反而國慶之后市場的表現相對較好,過去十年,國慶后一周的市場僅出現過一次殺跌。按照這個概率來講,應該持股過節才對。不過,股票投資并非“刻舟求劍”,市場的邏輯在不斷變化當中。

分析人士認為,結合事件與技術來看,今年國慶最后一周市場的表現應該不至于太差。周一指數在經歷一定波動之后,應該最終會做出底背離,并開始向上反彈。只是市場仍處于博弈格局當中,很多投資人仍認為十月份的確定性可能要低于九月份,在做多動力上顯得并不足。

此外,外圍的不確定性依然存在,因此A股市場可能進入一個“中度持倉”期,也即在未來一段交易時段,保持“進退有度”的中性倉位。

來看兩個統計數據

關于持股過節,還是持幣過節,還是用大數據來話吧。

WIND數據顯示,在過去十年當中,國慶節前一段交易日殺跌的次數達6次,上漲只有3次,還有一次是未知數。

需要說明的是,有些年份,國慶前最后一周只有一個交易日,統計意義不是太大,所以加上了前面一周的漲跌幅。比如2013年、2014年和2015年。從數據來看,過去十年當中,2009年、2011年、2013年(合計)、2015年(合計)、2016年、2017年六個年份上證指數都出現了殺跌的情況,深證綜指則出現過五次。由此來看,小票的情況可能要比大票略微好一些。

上述是國慶前一段時間市場的表現,再來看一眼國慶之后,股市如何表演。

同理,由于國慶之后第一周有時候只有一兩個交易日,不具備統計意義,所以多加一周。比如,2009年、2010年和2015年。你會驚訝地發現除了2018年外,過去十年當中,國慶后的第一周上證指數和深證綜指幾乎全線上漲,而且漲幅不小。

這也有一個比較科學的解釋:由于國慶節假期時間過長,因此很多保守資金會選擇低倉位或者持幣過節,待到國慶結束后,所有的事情都已經明朗,此時資金會出現回補行情。這就造成了假前空頭較多,節后多頭偏多的局面。2018年則是一個比較特殊的年份,由于去杠桿導致很多十月份的到期資金贖回,進而引發了市場下跌。

那么,今年是否又會恢復以往的慣例呢?按道理,如果有統計意義的數據出現,統計規律就存在打破的可能性。當然,市場亦有其自身邏輯。

近90年,全球股市10月波動率平均上漲25%?

再來看看外圍十月份怎么走。

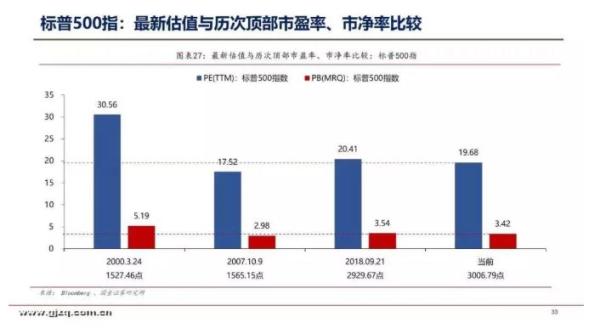

在北京時間9月19日,美聯儲降息之后,市場并未給予太強烈的正面回應,這種預期應該是已經提前透支。當下,美國股市依然是最大的不確定性,首先他對貿易爭端的敏感性過于強烈,上周五美股三大股指就因為一些傳言而大幅殺跌。這可能是股市的估值達到一定的高度時,必然要進行風險釋放。來自國金證券的數據顯示,標普500當前的估值已經高于2008年金融危機之前的水平。

據富途證券,金融時報撰稿人Celia Dallas指出,相對于其它市場,美國股市的估值已達到歷史高點,但歷史高位水平難以維持下去。Dallas表示,在美國市場上市的公司通常存在溢價。目前,在Dallas使用的特有估值模型下,美股的市盈率達到26倍,而其他非美國股市的市盈率僅為15倍。而且,美股和非美市場的差距越來越大,兩者如今的市盈率之比達到1.7,高于20年均值1.2。

其次,美股的資金結構可能存在一定問題。來自晨星公司的數據顯示,截至8月31日,跟蹤美股大盤指數基金的資產規模達到4.27萬億美元,有史以來第一次單月超過主動管理型基金。然而,這可能并不是什么好事,2008年的大空頭Michael Burry表示,下一個要崩的就是ETF。正如 Burry 指出的那樣,大量資金在沒有經過價格發現的過程就配置了股票。市場處于長期牛市中,一切都沒問題。但在重大拋售中,ETF拋售可能會引發流動性較低的股票出現問題,可能加劇市場崩盤的程度。

據CNBC報道,美股投資者度過了股市動蕩的8月,在9月獲得了稍許喘息的機會,但是高盛警告,市場即將變得再次瘋狂,需要系好安全帶。高盛表示,華爾街現在離歷史高點只有幾步之遙,但是股市的波動可能很快就會加劇。統計數據顯示,自1928年以來,10月份股市波動率會平均上漲25%。過去30年來,各主要股指和板塊10月份都出現了較大的價格波動,其中科技股和醫療股的波動性最大。

機構們怎么看

外圍十月份看起來確定性的確不高。還是來看看國內機構們最新觀點吧。

中信證券發文稱,市場對流動性預期一度紊亂。預計歐央行和美聯儲年內仍會繼續降息,擴表會成為新看點;而國內貨幣政策節奏有微調,但偏松的趨勢不改。市場將重新凝聚流動性寬松共識,貨幣寬松將持續改善市場流動性,A股仍將處于外資穩定較快流入的窗口,新一輪全球“資產荒”,外資將持續增配中國資本市場。A股依然處于第二輪上漲前期,政策與流動性接力的階段,建議繼續增配低估值板塊的同時,關注三季報行情。

安信策略陳果、易斌發文稱,市場自8月初以來指數漲幅約10%,尚屬溫和,行情與流動性預期和風險偏好提升均有關,而目前環境流動性預期近期并不易逆轉,從換手率角度看,至多局部例如創業板可能有小幅過熱。因此,短期尚不需要擔心市場整體調整風險,可以考慮如風險偏好降溫后進一步回歸基本面,例如三季報高景氣的方向。

廣發證券則表示,冷的時候要積極,暖的時候別激進。今年很多投資者在大勢研判上把握不理想,就是根據盈利去判斷大勢,結果可能錯失熊牛轉折,節奏可能也恰恰相反;8月提出“寬貨幣/穩信用/松監管/緩貿易”四大因素驅動“A股Mini版Q1”以來,市場經歷了從分歧到共識。當前越來越多投資者又重新轉向非常樂觀,和3月底的情景類似。債券市場近期的疲弱表明,供給沖擊導致投資者對通脹的擔憂上升進而下調貨幣政策預期,經濟下行壓力仍大,盡管“豬通脹”是偽通脹,但CPI上行預期仍將對貨幣政策形成階段性掣肘,央行當前要務還是致力于疏通貨幣政策傳導機制。

全球流動性上,美聯儲停止縮表+歐央行11月重啟QE將帶來三大央行資產增速的向上拐點,但CME降息預期概率回落(從8月的80%降至43%),鑒于本輪市場預判始終領先于美聯儲,大趨勢寬松的方向不變,但階段性寬松預期的幅度可能調整。本輪美債利率曲線的“另類”倒掛形態或催生美國貿易政策減壓的訴求,貿易摩擦存在斡旋的可能性,但VIX回落到偏低位顯示已部分price-in,賠率不夠吸引,事件的長期性和復雜性決定了難以一蹴而就。

華泰證券認為,目前內外流動性難有超預期式變化,關注內部盈利領先指標,保持倉位。在美聯儲降息和中國央行降準之下,中美長端利率均企穩,反映內外市場對寬松已充分price in,流動性變量短期內難有超預期式的變化;A股企業盈利何時企穩仍是市場分歧點,維持三季報企穩但幅度有限的判斷;但A股資金面大概率繼續改善,更多中長期資金有望接力。后續指數仍將呈現出波動大(政策相機抉擇下市場對流動性、經濟、盈利的預期呈窄幅震蕩)但底部逐步抬升(內部政策保持定力利于在經濟不失速的環境里推動經濟結構轉型,降低A股中長期風險溢價)的特征,建議保持倉位。行業配置建議繼續持有科技股+汽車;適時關注周期股的估值修復機會。

國金策略李立峰團隊發文稱,今年以來截至9月22日,北上資金凈流入A股合計1823.6億元。近期A股陸續迎來了“MSCI、富時羅素、標普道瓊斯”等國際指數納A股比例提升等事件,外資增量資金流入A股市場大勢所趨;中長期看,A股逐步國際化大勢所趨,有助于支撐市場中樞水平。考慮到臨近月底,A股解禁規模環比增加,預計A股節前大概率平淡收官。中長期來看(包括10月),對A股走勢仍偏樂觀。

從歷次行情來看,只有在機構出現一致看多的情況之下,市場才會顯得十分危險;若機構之間出現分歧,或者機構對后市場看法比較謹慎,則在通常情況下,市場并無太大風險。

(原題為《都在問國慶最后一周怎么走?過去十年節前6次殺跌,節后僅1次重挫!持股還是持幣,這只黑天鵝很重要》)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)