如何在結構性行情中開展投資布局?新浪財經《基金直播間》,邀請基金經理在線路演解讀市場。

來源:華創地產

袁豪 魯星澤 曹曼 鄧力

要 點

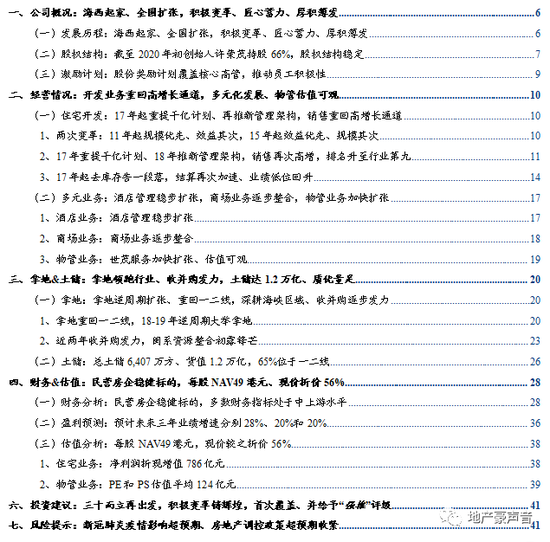

1 起家海西、全國擴張,積極變革、匠心蓄力、厚積薄發

世茂房地產1989年由許榮茂(至20年初持股66%)創立,旗下四塊業務包括住宅、酒店、商業和物業。公司早年以上海世茂濱江花園等系列高端產品被業內奉為“豪宅教父”;早年起家海西、后續全國加速擴張。2019年初許世壇(許榮茂之子)接任總裁,在管理架構、授權激勵、考核指標、人才梯隊、區域發展路徑等方面做出一系列變革,以海峽區域為代表的積極進取型“新世茂”與穩健發展的“老世茂”文化互相促進,共同將公司推向2019年銷售規模行業第九的位置。公司股份獎勵計劃覆蓋核心高管,比例不超過2%。

2 開發業務重回高增長通道,多元化發展、物管估值可觀

2011年許世壇接任董事,發展重心為加速去化和規模增長,但庫存累積和負債加重導致公司2015-16年步入調整期。2017年公司調整完畢、重提千億計劃,2019年在一系列內部變革之下公司布局125城,銷售額達2,601億元(+48%),增速居Top20房企第二,并2017-19年銷售額CAGR達61%;同年走出世茂海峽公司這一900億“國內第一地區公司”,體現公司在探索區域型標桿房企發展新路徑上卓有成效。多元業務方面,1)酒店業務:2019-21E營收22/25/30億元,運營能力業內領先;2)商場業務:2019-21E租金18/24/29億元,穩步發展;3)物管業務:排名行業17,2019-21E營收20/40/60億元,簽約面積1.1億平,2020/21E在管面積2/3億平,未來物管估值貢獻可觀。

3 拿地領跑行業、收并購發力,土儲達1.2萬億、質優量足

公司自2017年起拿地積極,重回一二線并加強收并購。2017-19H1平均拿地/銷售面積比193%,拿地力度領跑行業,拿地面積中一二線占比平均為56%;2018-19H1收并購拿地面積分別占比31%和64%,民營房企中穩健的資金實力和海峽團隊的優秀操盤貢獻了泰禾、粵泰等一批優質資產包。成本方面,2018-19H1拿地均價/銷售均價比平均僅32%,一二線收并購項目成本占比貨值比平均僅31%,并對應平均6.4個月開盤,隱含較高毛利率和周轉率。至2019H1末總土儲6,407萬方、對應總貨值1.2萬億,其中65%位于一二線;估算可售貨值1.1萬億,覆蓋2019年銷售額4.1倍,土儲質優量足。

4 民營房企穩健標的,每股NAV49港元、現價折價56%

公司財務狀況居民營房企前列:凈負債率穩定在50-60%;融資成本穩定在5-6%,近期發債成本降至4.5%左右;2019年債銷比高達2.3倍;三費費率穩定在僅6-7%。分紅方面,2016-18年平均分紅比例39.5%(占比歸母凈利潤),2019E股息率6.7%、處于行業中上水平。此外,我們估算公司住宅開發(凈利潤折現增值786億元)+物業(PE/PS平均估值124億元)+歸母凈資產合計NAV估值1,525億元,對應每股NAV48.91港元、現價折價56%。

5 投資建議:三十而立再出發,積極變革鑄輝煌,首次覆蓋、“強推”評級

世茂房地產海西起家、全國擴張,三十年穩健前行,2019年初許世壇接任總裁后發起一系列變革,以海峽區域為代表的積極進取型“新世茂”與穩健發展的“老世茂”文化互相促進,推動公司重回高增長通道;并且公司2018年至今拿地領跑行業、收并購發力、土儲質優量足。我們預測公司2019-21年每股收益分別為3.41、3.90和4.68元,并按照NAV折價35%給予目標價31.79港元,對應2020年PE7.3倍,首次覆蓋、并給予“強推”評級。

6 風險提示:新冠肺炎疫情影響超預期、房地產調控政策超預期收緊

一、公司概況:海西起家、全國擴張,積極變革、匠心蓄力、厚積薄發

(一)發展歷程:海西起家、全國擴張,積極變革、匠心蓄力、厚積薄發

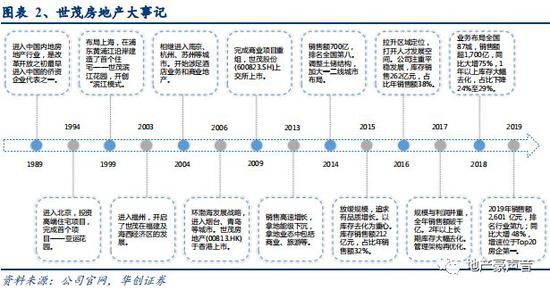

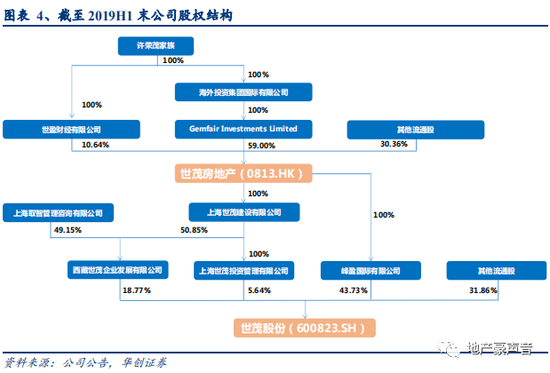

世茂集團是一家國際化、綜合性的大型投資集團,由許榮茂先生(全國政協第十三屆全國政協常務委員,中國僑商聯合會會長,香港金紫荊星章、太平紳士)創立,1989年進入房地產行業,旗下業務包括房地產開發、酒店管理、商業運營等七大板塊。其中房地產開發業務包括兩家上市公司,分別是世茂房地產(股票代碼00813.HK,2006年上市)及世茂股份(股票代碼600823.SH,1994年上市)。

世茂房地產主營四塊業務,包括住宅開發、酒店經營、商業運營和物業服務。住宅開發起家海西區域,而后走向全國擴張之路;截至2019年末,公司已經進入125個城市,主要仍聚焦長三角、環渤海及海西等地區的一、二線經濟發達城市。公司住宅產品包括五大系列,在業內以上海世茂濱江花園等一系列高端產品打響口碑,被奉為“豪宅教父”。

多元化業務方面,酒店經營包括與萬豪、希爾頓等知名酒店管理公司合作的一系列高端酒店項目;商場業務包括世茂廣場等四大產品系(主要在A股層面運營);物業服務2018年排名行業17名,目前簽約面積1.1億平。

(二)股權結構:截至2020年初創始人許榮茂持股66%,股權結構穩定

截至2019H1末,公司由創始人許榮茂控股68.64%,2020年1月配股后許榮茂持股66.46%;并且公司控股世茂股份70.14%(截至2020年2月27日),股權結構穩定。2011年9月,許世壇(許榮茂之子)任公司執行董事,開始掌管公司;2019年1月,許世壇接任公司總裁,并繼續擔任執行董事及副主席,正式全面掌舵世茂房地產。許世壇接任后,先后引入了一批來自龍湖、中海等標桿房企的職業經理人加盟公司,并逐步從內部培養出一批優秀的年輕高管。

公司分別于2009年和2020年進行了兩次配股,配股比例(占擴大后股本)分別為8.00%和4.57%,當時的配股價分別為6.95港元和29.58港元,較配股前平均5個交易日均價分別折價8.17%和3.36%,對應當時的PE TTM分別為7.5倍和9.2倍。

公司目前主要高管為四位,其中包括創始人許榮茂、總裁許世壇、副總裁湯沸(2004年加入公司,2013年起任董事,分管財務),以及2020年初新提拔的呂翼(2008年加入公司,世茂海峽公司總監)。

(三)激勵計劃:股份獎勵計劃覆蓋核心高管,推動員工積極性

公司于2011年12月30日采納股份獎勵計劃,8年內有效,占比不超過采納日總股本的1%,2018年4月13日調整為不超過2%,即6,932萬股;2019年3月26日有效期延長至2027年12月30日。截至2019H1末,公司已于市場上購入3,601萬股,累計代價5.23億港元,占采納日期已發行股本約1.04%;其中3,901.5萬股已授予合格雇員*,267.9萬股已歸屬,327.8萬股已失效,未行權894.9萬股。

注:公司累計已授予股權3,902萬股高于公司累計購入3,601萬股,該差異由于公司于上市前(2006年6月9日)通過以批準首次公開招股前購股權計劃的股東決議案。

二、經營情況:開發業務重回高增長通道,多元化發展、物管估值可觀

(一)住宅開發:17年起重提千億計劃、再推新管理架構,銷售重回高增長通道

1、兩次變革:11年起規模優先、效益其次,15年起效益優先、規模其次

回溯發展歷程,公司主要經歷了兩次變革。

第一次變革始于2011年,許世壇接任公司董事,同時一批業內優秀的職業經理人如廖魯江(曾任龍湖人力副總)、蔡雪梅(曾任龍湖營銷總)、闞乃桂(曾任中海合約管理總)等陸續加盟公司,加快去化和規模增長成為之后3年的戰略重心,而世茂房地產的銷售金額也從2011年的307億元快速增長至2014年的702億元;行業排名第8名,較2011年提升2位。但規模快速增長同時帶來了較高的庫存和負債,究其原因在于2011-2014年公司拿地端過于偏重二三線城市的旅游、商業地產,并點狀下沉三四線。

2015年公司開始進入第二次變革期,調整重心轉向利潤、回款、質量先行,規模其次。具體措施包括調整三四線城市供貨節奏、拿地重回一二線、加強持有型物業的運營管理、調整債務結構、產品體系迭代等。2014-2016年公司銷售規模在700億元左右徘徊,幾乎沒有新進城市,排名也降至2016年的低位第16名。

2、17年重提千億計劃、18年推新管理架構,銷售再次高增,排名升至行業第九

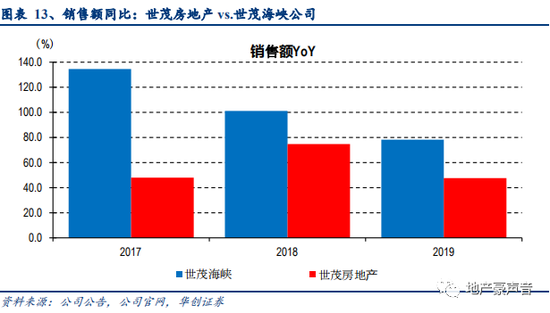

兩次變革后,2017年公司重提千億銷售計劃,當年新進4個城市;2018年開始公司推出新的管理架構,對區域公司充分授權+激勵;并且鼓勵區域公司適度競爭,集團根據利潤率、IRR、現金流轉正時間等指標進行區域授權考核,當年即走出了世茂海峽公司這一“國內第一地區公司”。2018年海峽公司銷售額505億、同比翻倍,并且占比公司銷售額的29%。并且,2019年海峽公司銷售額達到900億、再次近翻倍,占比35%。

并且,公司在2019年中報中指出,世茂海峽立足福建面向全國,開啟“深耕核心都市圈、縱深戰略城市群”的規模化發展,截至目前已布局9省29市。未來,世茂海峽將憑借其高度聚焦的產品優勢及核心資源整合能力,探索區域型標桿房企發展新路徑。

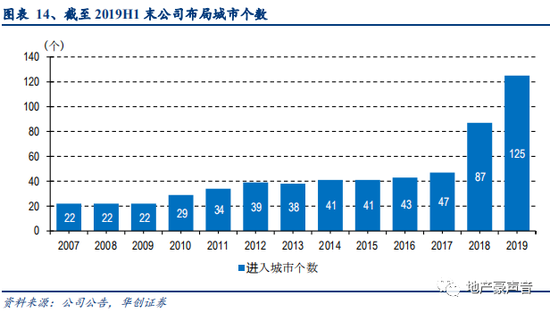

公司在2018-2019年大幅擴張,分別新進40城和38城;2019年末布局全國125城。以2018年末布局的87城來看,其中21城位于福建省,能級下沉至縣,在如福建南安等縣城的市占率位于第一。2017-2019年公司銷售額CAGR高達61%,銷售面積CAGR高達55%。

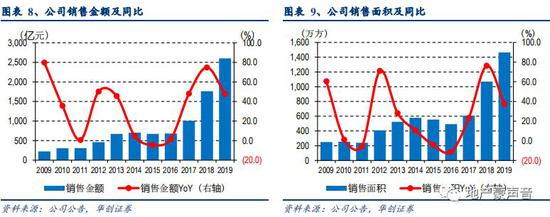

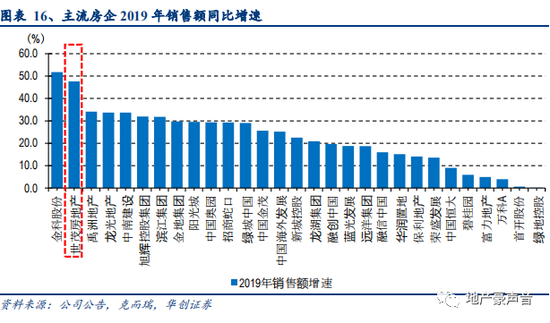

2019年公司實現銷售額2,601億元,排名行業第9名;銷售額同比+47.6%,增速位列Top20房企第2名、僅次于金科股份(克而瑞口徑);銷售面積1,466萬方,同比+37.1%;銷售均價1.77萬元/平,同比+7.7%。公司2018年在福州、泉州、晉江、張家港等城市銷售額市占率超過10%。

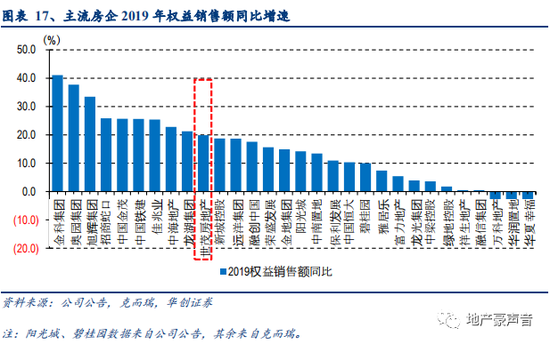

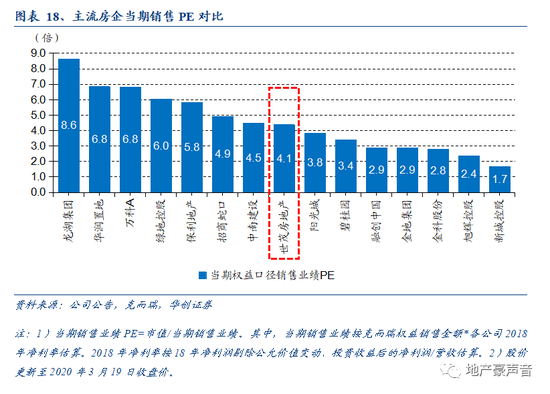

以克而瑞公布的權益銷售額來看,公司2019年權益比例70%,權益銷售額增速20%,位于主流房企中上水平。從當期銷售業績PE來看,公司2019年的4.1倍處于主流房企中等水平。

3、17年起去庫存告一段落,結算再次加速、業績低位回升

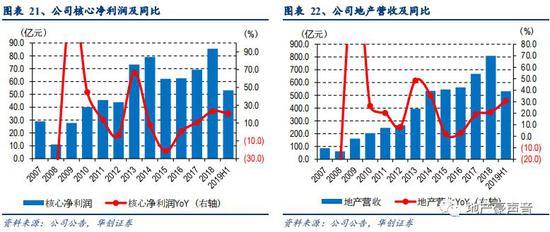

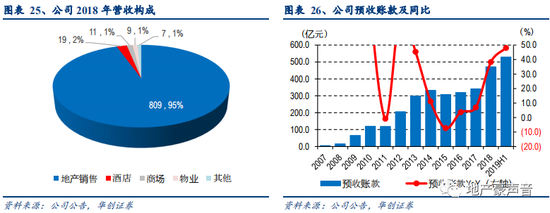

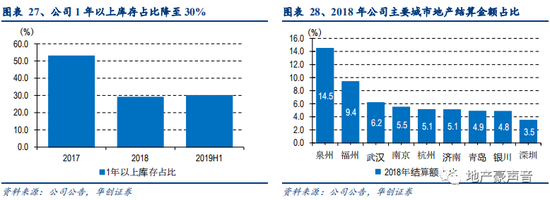

總體來看公司自2017年業績低谷穩步回升,2016-2018年營收、歸母凈利潤和核心凈利潤CAGR分別為31%和17%。2018年實現營收855億元,同比+21.4%;歸母凈利潤88.3億元,同比+12.7%;核心凈利潤85.5億元,同比+23.4%。2019H1實現營收566億元,同比+32.9%;歸母凈利潤51.1億元,同比+19.5%;核心凈利潤53.1億元,同比+20.6%。2019H1末公司在手預收款529億元,同比+48.0%,預收款橫向對比不高的原因主要在于結算進度較早以及去庫存導致現房銷售比例略高。但是考慮到公司目前1年以上庫存已經降至30%,土儲結構調整基本完畢,后續預收賬款將持續累計。

(二)多元業務:酒店管理穩步擴張,商場業務逐步整合,物管業務加快擴張

1、酒店業務:酒店管理穩步擴張

公司自2004年涉足酒店業務,先后與國際知名酒店管理公司(包括萬豪、凱悅、洲際、希爾頓等)形成戰略合作關系;2017年與喜達屋資本合資成立世茂喜達酒店管理公司,已布局7個不同市場定位的自主酒店品牌(包括御榕莊、茂御酒店等)。

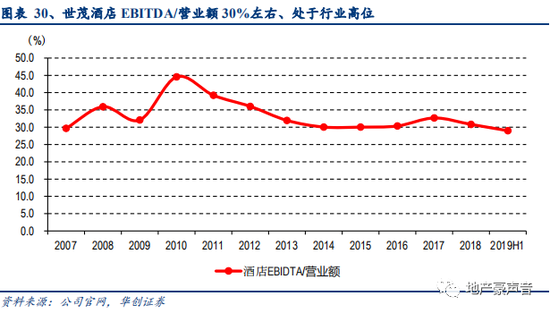

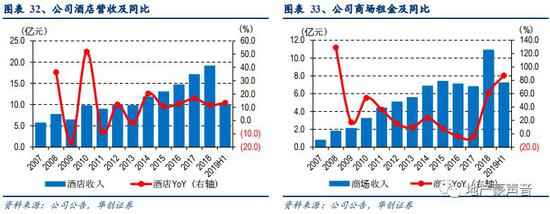

目前世茂酒店在全國擁有及籌開國際知名品牌酒店27家,運營及籌開中的自主品牌酒店91家,酒店客房總數逾25,170間,年接待客流超520萬,EBITDA率30.8%,處于行業龍頭地位。2019H1公司酒店營收10.0億元,同比+13.2%;2018年營收19.1億元,其中上海世茂皇家艾美酒店和上海外灘茂悅大酒店分別占比16%和21%;2014-2018年酒店營收CAGR12.8%。

2、商場業務:商場業務逐步整合

截至2018年末,世茂商業在北京、上海、南京等城市擁有17個主要商場,合計總建面125萬方,EBITDA率達56%。2019H1商場業務實現租金收入7.2億元,同比+87.2%,主要由于上海世茂廣場裝修后重新開業;2018年租金10.9億元,其中北京世貿大廈、濟南世茂國際廣場分別占比14%和15%。世茂商業主要包括“4+2”產品線管理體系,即四大商業產品線(世茂國際中心、世茂廣場、世茂摩天城、世茂52+)及兩大辦公產品線(世茂大廈、世茂智匯園Link Park)。

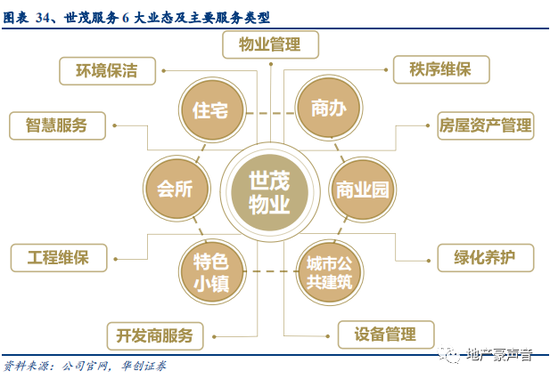

3、物管業務:世茂服務加快擴張、估值可觀

世茂天成物業服務集團有限公司(以下簡稱“世茂服務”)在管六大服務業態(住宅、商辦、城市公共建筑等),目前簽約面積1.1億平方米,服務240萬余業主,布局全國60余座城市,接管220余個項目,在2019中國物業服務百強企業排名17名。2019H1世茂服務實現營收9.0億元,同比+38.5%。

2019年8月5日,世茂物業升級為“世茂服務”,總裁許世壇公布物業分拆的目標與時間表,希望世茂服務2020年在管面積可以達到2平米、2021年時爭取做到3億平米,公司物管業務將加速擴張。

三、拿地&土儲:拿地領跑行業、收并購發力,土儲達1.2萬億、質優量足

(一)拿地:拿地逆周期擴張、重回一二線,深耕海峽區域、收并購逐步發力

1、拿地重回一二線,18-19年逆周期大舉拿地

公司在2011-2014年拿地策略主要呈現兩個特征。一是2011-2012年的拿地不多,但偏重二三線城市的旅游地產和商業地產;二是2013-2014年的拿地較多,但偏重于分散的三四線城市。商業地產沉淀資金較多疊加2011、2014年的行業調控,去化乏力與負債累積綜合導致了2015-2016年公司發展的瓶頸期。

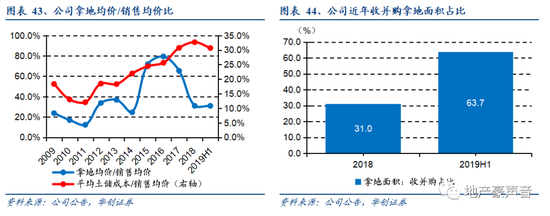

公司拿地節奏自2017年開始調整,體現為兩個特征。一是拿地重回一二線,2017-2019H1拿地金額中一二線占比平均為69%,下沉三四線主要集中于熟悉區域的強三四線城市(如海峽區域)和環都市圈,整體風險可控。二是加強收并購,2018-2019H1收并購拿地面積分別占比31%和64%。一方面,這得益于公司調整期的收縮戰略,公司在民營房企中較強的資金實力和穩健的財務水平支撐了公司在2018年至今的逆周期拿地擴張;另一方面,世茂海峽公司優秀的收并購團隊也在資產包選擇上做出了較大貢獻,如粵泰廣州增城項目等一系列成功案例體現了較強的收并購能力。

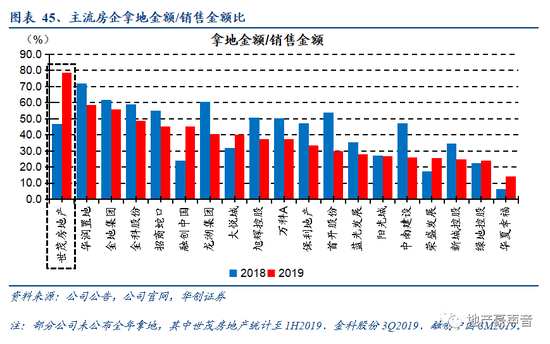

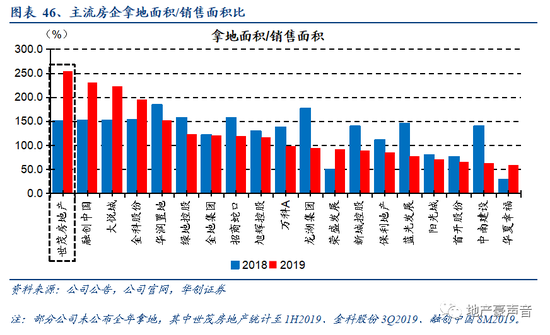

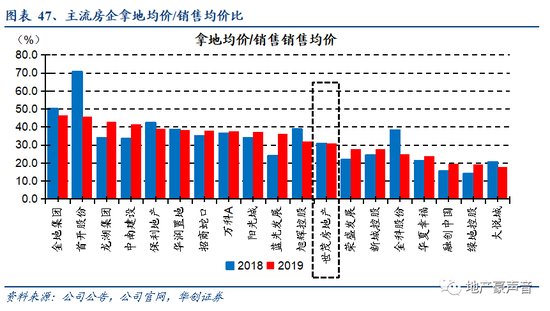

橫向對比來看,公司在2019H1拿地力度處于主流房企第一,其中拿地金額/銷售金額比達到79%,拿地面積/銷售面積比達到254%;拿地成本控制處于中等水平*,拿地均價/銷售均價比為31%。

從拿地區域來看,長三角、中西部和珠三角還是公司拿地的重點區域,其中2019H1拿地金額占比分別為27%、22%和21%,海峽區域拿地占比有所下降。

從拿地成本來看,公司2015-2017年拿地均價/銷售均價比較高,主要由于這幾年拿地金額中平均89%位于一二線,并且一線城市占比平均達到35%,導致拿地均價較高。2018年以來公司平均拿地均價/銷售均價比在35%,就相應能級分布而言處于行業合理水平。

注:部分公司未公布全年拿地,其中世茂房地產統計至1H2019、金科股份3Q2019、融創中國8M2019。

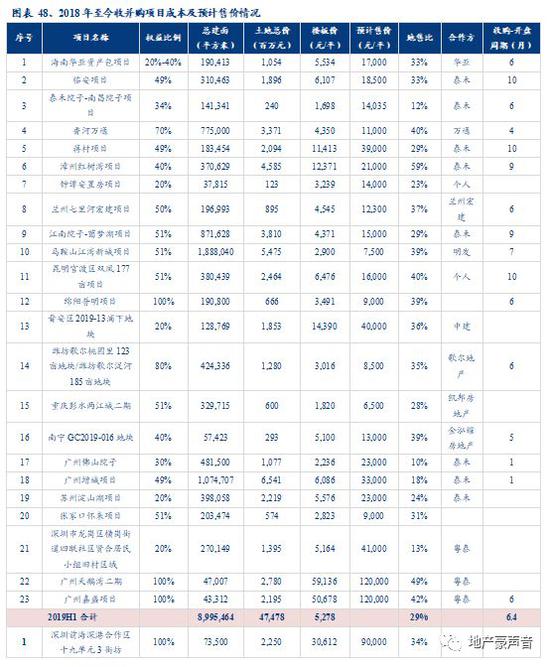

2、近兩年收并購發力,閩系資源整合初露鋒芒

在2019年行業集中度提升、資金仍較緊的大背景下,公司顯著加快了收并購步伐。2019H1公司收并購拿地面積占比64%,其中包括大量從泰禾集團、粵泰股份、明發集團等系列閩系房企手中收購的項目。我們對公司2018-2019H1的收并購項目進行梳理,可以看到公司收并購項目總成本占比收購貨值分別為34%和29%,總體成本控制合理,并且其中不乏廣州天鵝灣這樣的優質項目;并且2019H1收并購項目大部分已開盤,平均收購-開盤周期6.4個月,考慮到項目基本處于一二線城市,整體項目周轉較快。

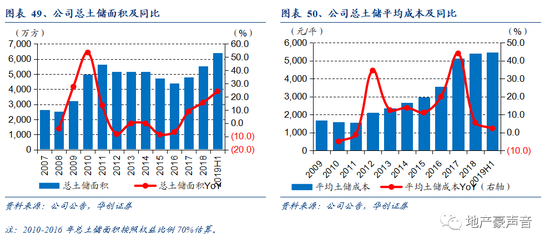

(二)土儲:總土儲6,407萬方、貨值1.2萬億,65%位于一二線

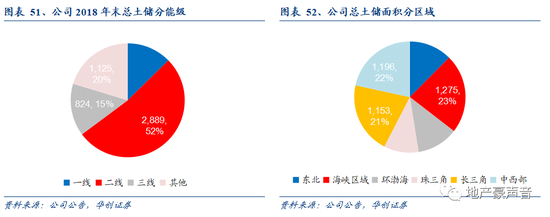

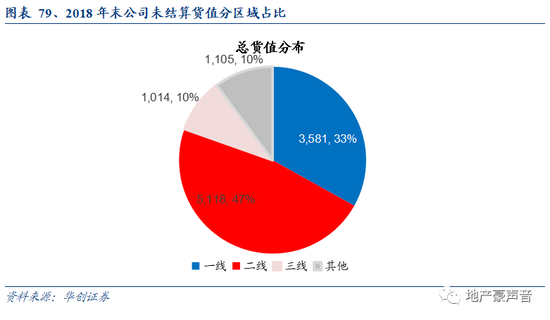

截至2018年末,公司總土儲面積5,538萬方,其中一二線分別占比13%和52%,三線占比15%;低能級城市主要分布于海峽區域,如福清、晉江、南平、沙縣等。分區域來看,海峽區域、中西部和長三角分別占比23%、22%和21%,東北、環渤海和珠三角分別占比12%、12%和10%。

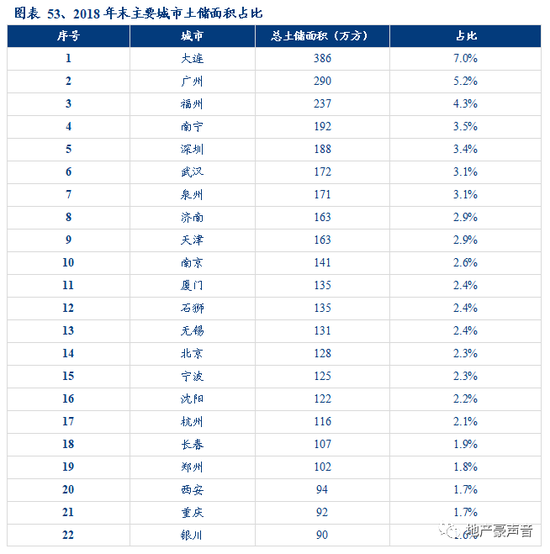

截至2019H1末,公司總土儲面積6,407萬方,對貨值1.14萬億,覆蓋2019年銷售額4.4倍。如將19H1末預收款529億元按照70%的權益比例還原,則可售貨值在1.06萬億,覆蓋2019年銷售額4.1倍。截至2019H1末公司平均土儲成本5,446元/平,2017年至今平均土儲成本占比當期銷售均價穩定在31%左右。考慮到公司2019H2拿地更為積極,預計公司至2019年末土儲進一步提升。

四、財務&估值:民營房企穩健標的,每股NAV49港元、現價折價56%

(一)財務分析:民營房企穩健標的,多數財務指標處于中上游水平

公司總體財務情況穩健,處于民營房企中較優秀的水平。

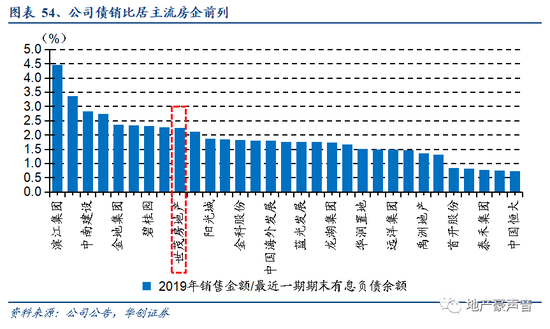

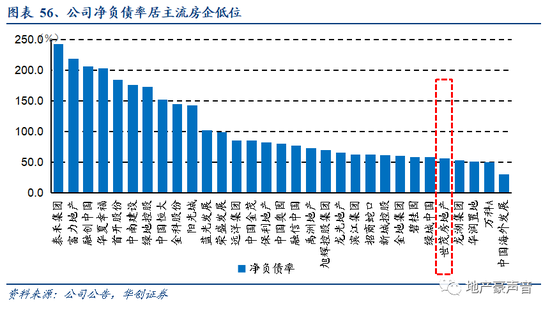

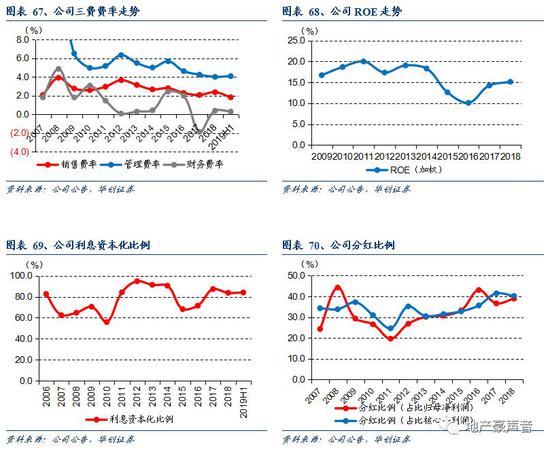

1、負債情況:公司凈負債率連續8年穩定在50-60%,處于主流房企低位;銷售金額覆蓋有息負債倍數(債銷比)2.3倍,居主流房企前列。EBITDA/有息負債為0.2倍,處于主流房企中等水平。

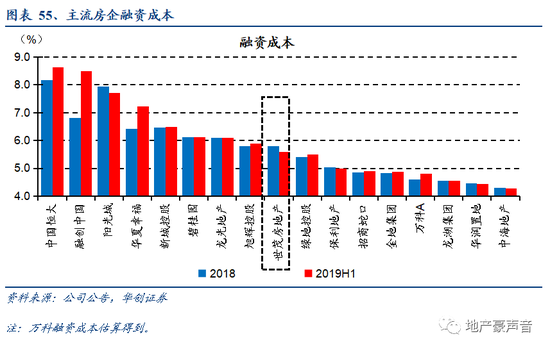

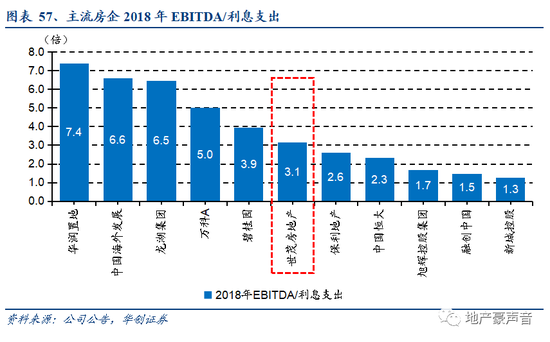

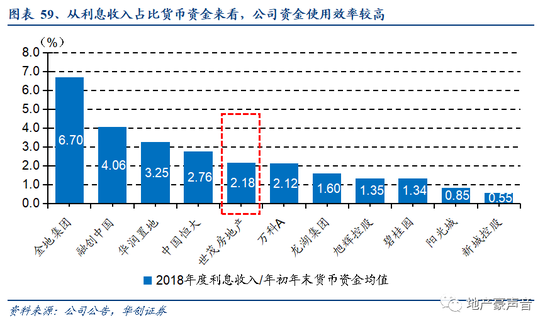

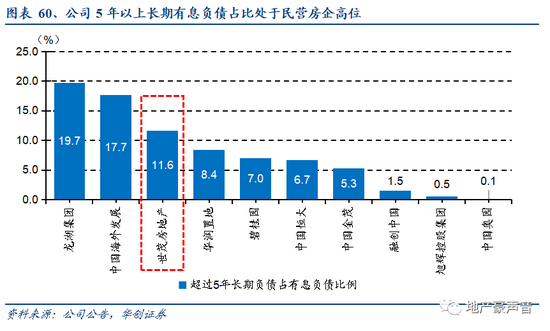

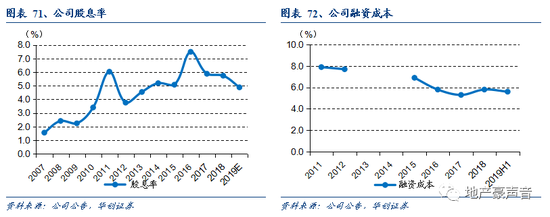

2、融資能力: 世茂房地產境外穆迪評級Ba2,境內中誠信評級AAA。2019H1末加權融資成本5.6%,處于民營房企低位;利息資本化比例84%。2018年 EBITDA/利息支出為3.1倍,處于民營房企高位。利息收入占比貨幣資金2.18%,處于民營房企低位,表明資金使用效率較高。5年以上長期有息負債占比11.6%,僅次于龍湖和中海,顯示公司融資能力長期展望穩定。

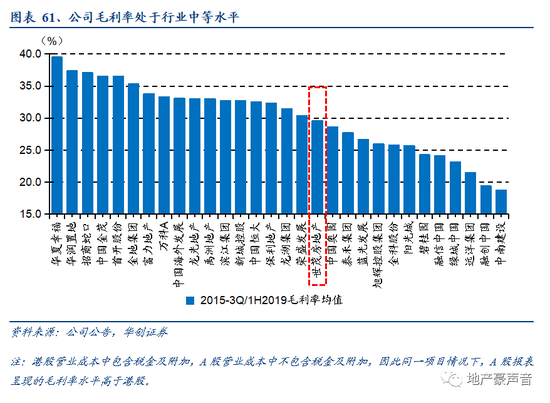

3、盈利能力:2015年至今公司平均毛利率29.6%,處于行業中等水平。2017年及之后公司毛利率基本穩定在30%左右,歸母凈利率在9-10%。考慮到2016年至今公司銷售均價平均增速在10%,近兩年拿地成本管控得當,預計未來三年利潤率或將穩定。

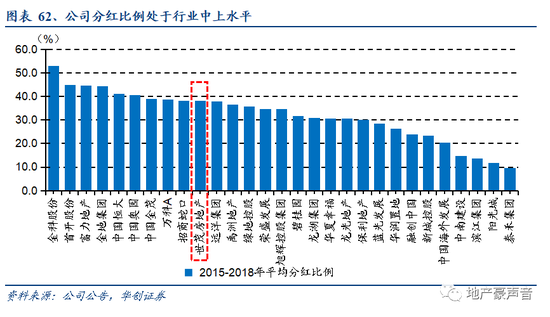

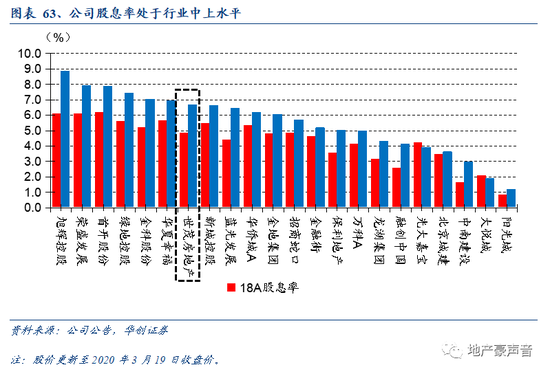

4、分紅情況:公司2016-2018年平均分紅比例39.5%,處于主流房企中上水平;對應2019E股息率為6.7%,也處于行業中上水平。

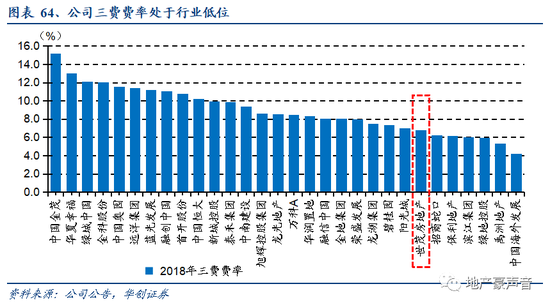

5、費用管控:公司三費費率在2017年及之后也有明顯下降,目前穩定在6-7%,處于主流房企中較低水平。

截至2019H1末,公司預收賬款529億元,覆蓋2018年地產結算倍數0.65倍,較以往年度有所提升;預計后續隨著現房銷售比例的繼續降低,公司預收款將逐步累積。公司2018年ROE為15.1%,處于行業中等水平。

發債方面,公司2018年境內3年債成本在5.00-6.43%,2019年至今降至4.12-4.65%;2019年中10年期美元債成本降至5.60%,處于民營房企低位。

(二)盈利預測:預計未來三年業績增速分別28%、20%和20%

我們判斷公司2019-2021年業績增速分別為28%、20%和20%,主要出于以下三個原因:

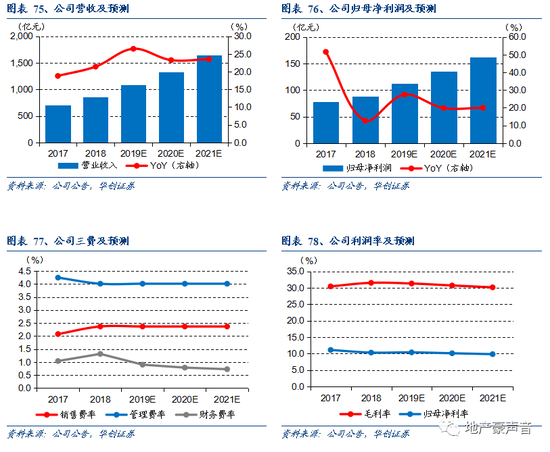

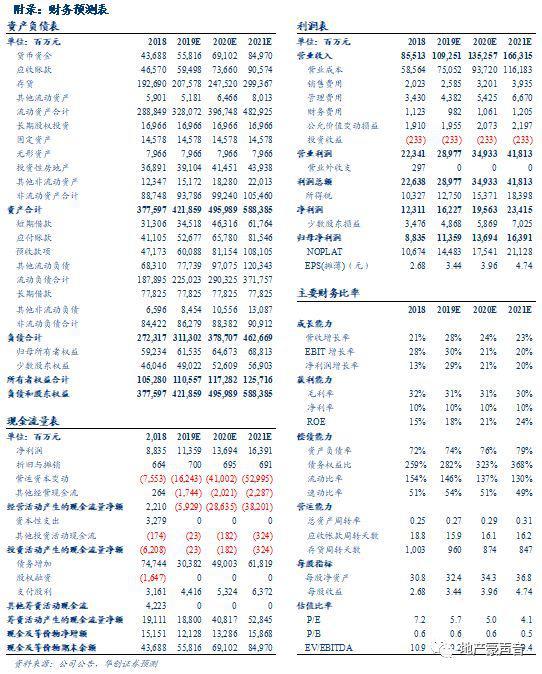

1)銷售高增+預收款逐步累積推動結算加速:公司2016-2019年銷售額分別為681、1,008、1,762和2,601億元,四年翻四倍;2019H1末在手預收賬款529億元,同比+48.0%;兩者預示著2019-2021年的結算量將有明顯增長,同時公司2017年至今拿地權益比例略有下降導致并表比例將相應略有下降。綜合之下,我們預測公司2019-2021年營收分別為1,081、1,333和 1,646億元,同比增速分別27%、23%和24%。

2)銷售均價穩增&拿地均價穩定保證未來結算毛利率穩定:由于2016-2017年獲取部分一線城市大體量地塊、2018-2019H1平均拿地均價占比銷售均價35%,而2017年以來銷售均價平均每年增長9%,因此較強的產品力賦予了公司在行業漲幅有限的背景下,能夠實現銷售均價的上漲。另一方面,2018-2019H1公司拿地成本管控更趨謹慎,并通過收并購方式獲得低價土地,這也將保障結算毛利率穩定。我們根據分業務毛利率綜合得到2019-2021年公司毛利率穩中略降,預計分別為31.8%、31.2%和30.5%。

3)財務成本和管理成本穩定:公司財務方面在民營房企中屬較穩健,近年加權融資成本穩定在5-6%,近期發債成本降至4.5%左右。2016-2019H1三費費率分別為8.9%、4.4%、6.8%和6.2%,提質增效已顯成效,三費費率處于行業低位。我們預計2019-2021年公司三費費率較2018年持平、穩定在6.8%左右。

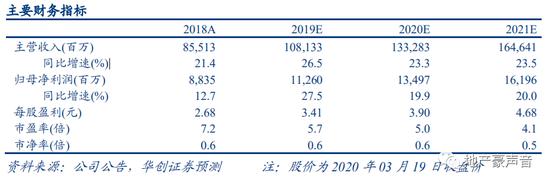

綜上預測,我們預計公司2019-2021年歸母凈利潤分別為113、135和162億元,同比增速分別為28%、20%和20%,對應EPS為3.41、3.90和4.68元。

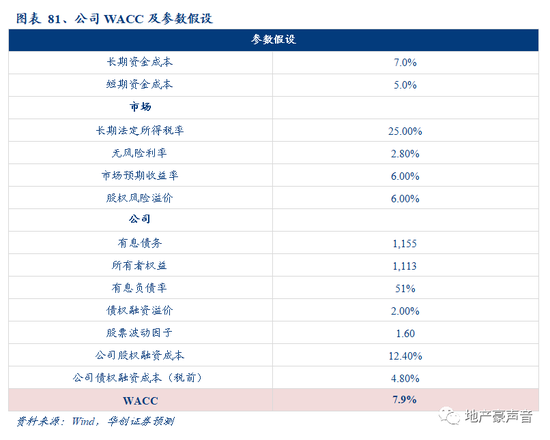

(三)估值分析:每股NAV49港元,現價較之折價56%

1、住宅業務:凈利潤折現增值786億元

截至2019H1末,公司未結算面積合計6,407萬方,對應未結算總貨值1.2萬億,該部分對應未結算貨值的凈利潤增值約為786億元。以2018年末未結算貨值分布來看,一二線占比80%。

2、物管業務:PE和PS估值平均124億元

物管業務方面,由于公司物管業務還未上市,因此我們參考主流上市的4家可比物管公司(碧桂園服務、綠城服務、中海物業、招商積余)進行PE和PS估值。這4家公司平均PE和PS分別為30.3倍和3.2倍;而世茂服務2020E收入40億元,利潤率約在行業平均10%左右,目前合同面積1.1億平,因此對應兩種方法估值結果分別為121和127億元。我們采取兩者均值124億元作為世茂物業估值。

綜上,公司住宅開發+物管業務估值合計增值約為910億元,再考慮估計2019年末公司歸母凈資產約為615億元,那么NAV估值合計約為1,525億元,對應每股NAV為44.08元(48.91港元),目前現價較之折價56%。

五、投資建議:三十而立再出發,積極變革鑄輝煌,首次覆蓋、并給予“強推”評級

世茂房地產海西起家、全國擴張,三十年穩健前行,2019年初許世壇接任總裁后發起一系列變革,以海峽區域為代表的積極進取型“新世茂”與穩健發展的“老世茂”文化互相促進,推動公司重回高增長通道;并且公司2018年至今拿地領跑行業、收并購發力、土儲質優量足。我們預測公司2019-21年每股收益分別為3.41、3.90和4.68元,并按照NAV折價35%給予目標價31.79港元,對應2020年PE7.3倍,首次覆蓋、并給予“強推”評級。

六、風險提示:新冠肺炎疫情影響超預期、房地產調控政策超預期收緊

《2017年房地產投資策略:周期淡化,資產為王》(16/12/07)

《房地產及產業鏈對GDP的影響分析:大比重卻小貢獻,弱市下維穩為先》(17/01/06)

《對于H股地產大漲及A股地產邏輯的思考:周期未完、城市分化,看好一二線資源和強三線開發》(17/02/09)

《對三四線城市成交持續性的分析:當鬼城不再,強三線逆襲,料量價齊升》(17/02/28)

《對三四線城市成交持續性的分析2:棚改貨幣化為本輪三四線熱銷的核心驅動力》(17/03/29)

《北京等樓市政策點評:看淡調控的老生常談吧,請重視棚改的投資主旋律》(17/03/30)

《國家設立雄安新區點評:雄起京津冀,安定百姓家,未來值期待》(17/04/05)

《房地產16年年報及17年1季報分析:行業基本面不差,但配置已降至歷史新低》(17/05/02)

《三年棚改新規劃點評:三四線短期棚改邏輯中期化,三四線住宅需求、下游消費和上游投資都將受益》(17/05/25)

《H股房企大漲及對A股房企影響分析:棚改貨幣化及集中度提升賦予龍頭房企增量空間》(17/05/31)

《對房地產行業集中度的分析:規模效應加劇、集中度大增、強者更強》(17/06/05)

《對反常周期下龍頭房企的優勢分析:集中度快增、MSCI納A,龍頭基本面和估值雙雙提升》(17/06/22)

《對房地產小周期的深度研究-周期反常、經驗失效,重構投資邏輯》(17/07/03)

《對房地產投資的定性及定量研究-土地及低基數推動Q3投資增速或超10%》(17/07/13)

《藍光發展首次覆蓋-雄踞西南謀全國,改弦更張助成長(強烈推薦)》(17/08/18)

《房地產行業2017年中報分析:業績高位放緩、利潤率改善,預收鎖定率再提升(推薦)》(17/09/03)

《北辰實業首次覆蓋-資源優質、業績反轉,京國改優質標的(強烈推薦)》(17/09/12)

《長效機制猜想:實為住房制度改革,并重在長效和穩定(繼續看多龍頭)》(17/11/13)

《2018-20年房地產行業展望:供給盛世已至,龍頭風鵬正舉》(17/12/11)

《新城控股深度報告-秉持無周期拿地,鑄就快周轉典范(強烈推薦)》(18/03/23)

《風鵬正舉系列之萬科A:三十載行業領跑,九萬里鯤鵬展翅(強烈推薦)》(18/04/04)

《房地產政策研究專題:人才新政加速戶籍城鎮化,推動購房需求釋放、體量客觀》(18/05/10)

《房地產2018中期策略:行至水盡處,坐看云起時》(18/05/23)

《非標專題:非標壓縮總量影響可控,融資集中度提升更值關注》(18/06/13)

《風鵬正舉系列之保利地產深度:積極變革啟征程,鷹擊長空薄云天(強烈推薦)》(2018/07/05)

《風鵬正舉系列之中南建設深度:中流擊楫,南山可移(強烈推薦)》(18/07/23)

《風鵬正舉系列之融創中國深度:融匯九州揮灑宏圖,創業四海鴻鵠志展(強烈推薦)》(18/08/09)

《房地產行業2019年投資策略:寒夜將盡,曙光在前》(18/11/22)

《房地產周期復盤研究專題:周期輪回,踏雪尋梅》(18/12/25)

《居民杠桿率空間研究專題:城鎮化決定加杠桿空間,極限支撐需求中樞12億平》(18/12/25)

《風鵬正舉系列之招商蛇口:聚萃招商百年積淀,力鑄蛇口卓越之道(強烈推薦)》(19/01/25)

《風鵬正舉系列之金地集團:堅守核心城市,提效賦能、謀局未來(強烈推薦)》(19/01/30)

《風鵬正舉系列之陽光城:雨后陽光,夢想綻放(強烈推薦)》(19/02/22)

《首開股份深度報告:首家千億地方國資房企,北京國企改革重要標的(強烈推薦)》(19/03/12)

《估值深度:政策改善、信用寬松,突破行業估值枷鎖》(19/03/22)

《綠地控股跟蹤報告:量質齊升的低估巨頭,深度收益長三角一體化(強烈推薦)》(19/03/27)

《旭輝控股深度報告:十八舞象,行者無疆(強烈推薦) 》(19/04/01)

《房地產2019年中期策略:回歸本源,拾級而上》(19/05/03)

《物業管理深度報告:朝陽行業,黃金時代》(19/05/16)

《中航善達深度報告:央企物管強強聯合,非住宅龍頭揚帆啟航》(19/06/20)

《物管行業專題報告:三大獨有特色,修筑護城河、造就藍海市場》(19/07/14)

《大悅城深度報告:商業地產運營典范,核心資產價值標桿》(19/07/16)

《三四線市場深度報告:棚改退坡但余音繞梁,城市獨立周期正當時》(19/07/28)

《保利地產深度報告:央企龍頭、優勢凸顯,被低估的核心資產》(19/08/14)

《小周期延長的延伸研究:供給端調控,小周期延長,弱波動+強分化新格局》(19/08/20)

《中航善達重大事項點評:量組定價誠意十足,非住宅物管龍頭成型》(19/08/25)

《商業地產行業深度報告系列之一:優質商業地產受益資產荒,流動性寬松驅動價值重估》(19/9/19)

《藍光發展深度報告:嘉寶服務上市在即,物管當紅望增厚估值》(19/10/13)

《2020房地產策略:穩中前行,多元開花》(19/11/11)

《大悅城跟蹤報告:重組煥發活力,商業+產業協同拿地優勢凸顯》(19/11/19)

《非住宅物管深度:物管從小區走向城市,非住宅藍海疆域無邊》(19/11/20)

《新大正深度報告:聚焦非住宅優質賽道,資本賦能揚帆起航 》(19/12/02)

《保利物業深度研究報告:央企物管龍頭,啟征黃金賽道 》(19/12/19)

《商業地產行業深度報告系列之二:商業地產迎機遇,存量經營估值優》(19/12/27)

《金科股份深度報告:渝派代表,多元激勵,高質量成長》(20/01/12)

《復盤2003年:房地產穩態中短暫擾動,或促發逆周期調控彈性加大,優選錢多貨多的優勢房企》(20/02/02)

《政策點評:中央加大宏觀政策調節力度,地方密集出臺地產支持政策》(20/02/13)

《綠城服務深度報告:品質服務標桿,領跑黃金賽道》(20/02/21)

《龍湖集團深度報告:龍躍云津上,泛舟山湖間》(20/03/01)

《世茂房地產深度報告:三十而立再出發,積極變革鑄輝煌》(20/03/19)

華創地產研究團隊

華創地產研究期待您的關注與支持!

復旦大學理學碩士

曾任職于戴德梁行、中銀國際

2016年加入華創證券研究所

慕尼黑工業大學工學碩士

2015年加入華創證券研究所

同濟大學管理學碩士,CPA,FRM

曾任職于上海地產集團

2017年加入華創證券研究所

哥倫比亞大學理學碩士

2018年加入華創證券研究所

袁 豪 首席分析師

13918096573

魯星澤 研究員

18390086688

曹 曼 研究員

13816593032

鄧 力 研究員

19928735949

長按二維碼關注

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)