【方正策略】抱團(tuán)品種持倉達(dá)到峰值—2019Q2基金持倉分析

策略研究胡國鵬團(tuán)隊(duì)

核心結(jié)論:

(1)主動(dòng)管理型股票基金的倉位在二季度出現(xiàn)了全面滑落;

(2)抱團(tuán)取暖行情導(dǎo)致消費(fèi)板塊的食品飲料、家用電器,大金融板塊的銀行、非銀等行業(yè)持倉占比,以及持股集中度顯著提升;

(3)成長板塊初步具備持倉持續(xù)提升條件,但仍需8月底中報(bào)數(shù)據(jù)驗(yàn)證。

摘 要

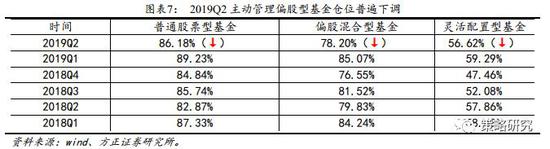

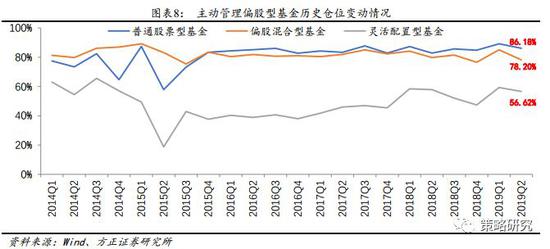

1、主動(dòng)管理型股票基金倉位二季度全面滑落。其中普通股票型、偏股混合型以及靈活配置型基金二季度倉位分別為86.18%、78.20%、56.62%,較一季度分別滑落了3.05、6.87、2.67個(gè)百分點(diǎn)。目前普通股票型基金中,45.42%的基金投資倉位在9成以上,51.63%的基金投資倉位在8-9成;偏股混合型基金中,有87.5%的基金投資倉位在7成以上;靈活配置型基金中,有54.59%的基金投資倉位在7成以上。

2、二季度抱團(tuán)取暖行情導(dǎo)致主板、消費(fèi)板塊、大金融板塊持倉占比大幅提升。二季度演繹了一輪以消費(fèi)和大金融藍(lán)籌龍頭為代表的抱團(tuán)行情,是這些板塊持倉占比大幅提升的直接原因。其中,主板持倉占比提升了9.49個(gè)百分點(diǎn)至72.98%;消費(fèi)板塊持倉占比提升了4.16個(gè)百分點(diǎn)至41.71%,接近2009年以來的最高水平;大金融板塊持倉占比提升了0.73個(gè)百分點(diǎn)至25.04%,目前仍處于中低位水平。

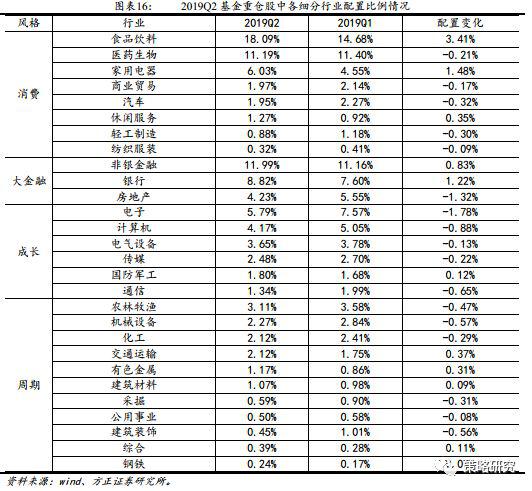

3、食品飲料、家用電器、銀行、非銀等抱團(tuán)行業(yè)持倉占比紛紛提升。消費(fèi)板塊持倉提升的貢獻(xiàn)主要來源于食品飲料和家用電器,其中食品飲料持倉占比提升3.41個(gè)百分點(diǎn)至18.09%,達(dá)到歷史最高水平。家用電器持倉占比提升1.48個(gè)百分點(diǎn)至6.03%,也處于了歷史較高位。醫(yī)藥行業(yè)持倉維持在高位水平,占比小幅滑落;大金融板塊持倉提升的貢獻(xiàn)則是主要來源于銀行和非銀,其中銀行業(yè)持倉提升1.22個(gè)百分點(diǎn)至8.82%,非銀持倉占比提升0.83個(gè)百分點(diǎn)至11.99%。

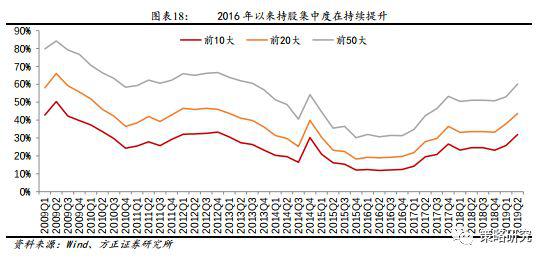

4、基金持倉個(gè)股的集中度進(jìn)一步提升。機(jī)構(gòu)持有市值前十的個(gè)股持倉占比合計(jì)進(jìn)一步提升至31.92%,較上季度大幅提升了6.12個(gè)百分點(diǎn)。目前前10大、20大、50大的持股集中度已經(jīng)升至近5年的最高點(diǎn)。

5、成長板塊初步具備了持倉持續(xù)提升的條件,但仍需8月底中報(bào)業(yè)績驗(yàn)證。“當(dāng)某一板塊業(yè)績出現(xiàn)持續(xù)相對優(yōu)勢時(shí),該板塊的抱團(tuán)將會(huì)興起,直到該板塊業(yè)績的相對優(yōu)勢消失”。2019Q1季度成長板塊業(yè)績增速上升至第二,此外根據(jù)中報(bào)預(yù)告統(tǒng)計(jì),目前看2019Q2成長板塊業(yè)績增速也排名第二,初步具備抱團(tuán)興起的條件。但考慮到業(yè)績預(yù)告披露規(guī)則的限制,因此仍需等待8月底的正式中報(bào)業(yè)績進(jìn)行驗(yàn)證,我們認(rèn)為成長板塊抱團(tuán)的跡象值得跟蹤和關(guān)注。

正 文

1 2019Q2基金整體規(guī)模及倉位變化

1.1 基金整體規(guī)模穩(wěn)中有升

基金市場整體規(guī)模除貨幣基金外均穩(wěn)中有升,股票型基金及QDII基金凈值漲幅較大。截止2019年二季度,市場共有基金5559只,份額總計(jì)12.77萬億份,資產(chǎn)凈值13.29萬億元。數(shù)量環(huán)比增加224只,份額和資產(chǎn)凈值分別下降0.36萬億份及0.41萬億元,份額和資產(chǎn)凈值的下降主要源于貨幣市場基金的收縮。除貨幣市場基金外,其余各類基金份額及凈值均穩(wěn)中有升,其中股票型基金及QDII基金凈值漲幅最大,分別上漲5.78%、6.10%。

二季度股票型和混合型基金數(shù)量、份額及凈值占比皆有所提升。其中股票型基金數(shù)量從一季度的910只增加到二季度的950只,占比提升了0.03個(gè)百分點(diǎn);混合型基金數(shù)量從一季度的2352只增加到了二季度的2429只,但占比下滑了0.4個(gè)百分點(diǎn)至43.69%,仍是數(shù)量最多的基金;股票型基金份額從0.73萬億份增加至0.81萬億份,環(huán)比增加了10.96%;混合型基金份額從1.51萬億份增加至1.55萬億份,環(huán)比增加了2.65%;股票型基金凈值增加明顯,從0.89萬億增加了5.78%至0.94萬億;混合型基金凈值也有所提升,從1.73萬億增長至1.76萬億,變動(dòng)1.60%。總體來看,偏股型基金二季度整體走向良好。

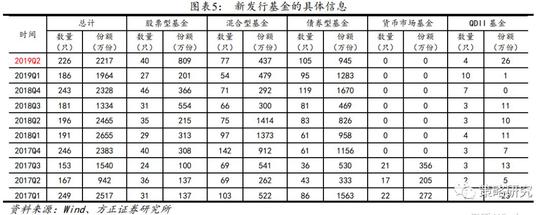

1.2 債券型基金發(fā)行踴躍,占新發(fā)行基金的近半數(shù)

2019年二季度新增基金224只,其中新發(fā)行226只,2只貨幣基金清盤。二季度新發(fā)行基金226只,環(huán)比增加21.50%,同比增加15.31%份額合計(jì)2217萬份,環(huán)比增加12.88%,同比減少10.07%。新發(fā)行基金中債券型基金105只,占比46.88%接近半數(shù)。這主要是受益于2019年上半年權(quán)益市場回暖,股票型基金及混合型基金新發(fā)行數(shù)量增長較快,環(huán)比分別增長了48.15%及42.59%,債券型基金發(fā)行數(shù)量環(huán)比增長了10.53%。

1.3 主動(dòng)管理類股票型基金倉位全面回調(diào)

股票及債券配置規(guī)模小幅提升,現(xiàn)金配置規(guī)模下降。截止2019年二季度末,基金資產(chǎn)凈值合計(jì)達(dá)12.80萬億元,相比2019年一季度減少0.76萬億元。受二季度股票市場震蕩影響,股票配置規(guī)模總體保持穩(wěn)定,并未繼續(xù)大幅提升。其中配置A股總市值1.96萬億,占凈值比15.31%,小幅增加近1個(gè)百分點(diǎn)。市值增長率僅0.58%,相比一季度大幅放緩了30.21%。債券配置規(guī)模也在小幅提升,總市值達(dá)6.50萬億,占凈值比50.82%,上升了0.62%,但二季度債市整體表現(xiàn)不佳,市值增長率為-4.49%。二季度現(xiàn)金配置規(guī)模3.16萬億,相比一季度減少了0.52萬億,占凈值比例的24.67%,環(huán)比下降了2.48%。

二季度股市總體呈現(xiàn)震蕩格局,主動(dòng)管理類股票型基金倉位出現(xiàn)全面回調(diào),其中偏股混合型基金倉位下降更為明顯。我們重點(diǎn)關(guān)注了普通股票型、偏股混合型以及靈活配置型為代表的主動(dòng)管理類股票型基金倉位狀況,二季度三類基金股票倉位為86.18%、78.20%、56.62%,分別下降3.05%、6.87%、2.67%,市場震蕩格局下,主動(dòng)管理類股票型基金倉位出現(xiàn)了全面回調(diào)。

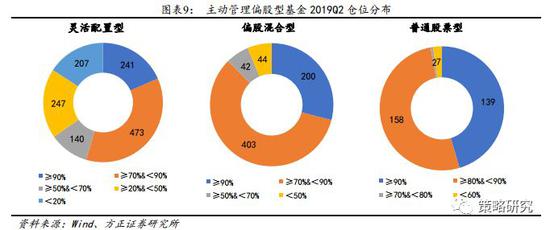

其中偏股混合型基金的股票倉位下調(diào)最為明顯,處于2016年以來的第二低位置,僅好于2018Q4季度。根據(jù)2019Q2季度數(shù)據(jù),偏股混合型基金中倉位在90%以上的數(shù)量為200只,占比29%;倉位在70-90%的基金數(shù)量最多,有403只,占比為58.5%;中等倉位50-70%的基金數(shù)量有42只,占比6.1%;低倉位50%以下的基金數(shù)量有44只,占比6.4%。絕大部分基金倉位控制在中高水平。

普通股票型基金的股票倉位仍維持高倉,整體倉位在86.2%。其中90%倉位以上的基金有139只,占比45.42%;80-90%倉位的基金有158只,占比51.63%。由于基金性質(zhì),普通股票基金都維持在80%以上的倉位。

靈活配置型基金倉位分布比較均勻。持倉在90%以上的高倉位以及在70-90%的中高倉位基金數(shù)量分別為241、473只,占比為18.43%、36.16%;50-70%中等倉位及20-50%中低倉位的基金數(shù)量分別有140、247只,占比為10.7%、18.9%;20%以下低倉位的基金數(shù)量則有207只,占比為15.8%。

2 板塊、行業(yè)持倉配置占比

2.1 “抱團(tuán)取暖”行情促使主板配置比例大幅抬升

主板配置比例大幅提升,中小創(chuàng)配置比例回落。2019年二季度主板配置比例達(dá)72.98%,相比一季度大幅上升了9.49%,創(chuàng)2015年以來新高。此外,在二季度貿(mào)易關(guān)系再起波瀾之時(shí),受此影響更大的創(chuàng)業(yè)板及中小板配置比例由一季度的階段性高點(diǎn)回落至11.79%和15.23%,分別下降了2.31%和7.18%,中小板配置比例下降尤為明顯,目前,中小板的配置比例已降至2015年以來新低。創(chuàng)業(yè)板配置比例的下降幅度相對較小,但其配置比例已經(jīng)下降至接近2017Q4或者2014Q4季度的水平了。導(dǎo)致主板配置比例大幅上升,而中小創(chuàng)配置比例回落的最重要原因在于,二季度市場熱衷于抱團(tuán)大消費(fèi)和大金融為代表的藍(lán)籌龍頭。

2.2 二季度抱團(tuán)行情,消費(fèi)板塊持倉重新回升至高位

二季度大消費(fèi)加倉明顯,周期與成長類行業(yè)配置比例下降,大金融板塊配置比例小幅提升。2019年二季度初,貨幣政策出現(xiàn)轉(zhuǎn)向信號(hào),加之5月初緊張關(guān)系再現(xiàn)反復(fù)并不斷升級(jí),未來經(jīng)濟(jì)預(yù)期極度悲觀,市場風(fēng)險(xiǎn)偏好萎靡,市場上演了一波“抱團(tuán)取暖”行情,抱團(tuán)主要集中在業(yè)績更具確定性和穩(wěn)定性的消費(fèi)類行業(yè)和大金融板塊。

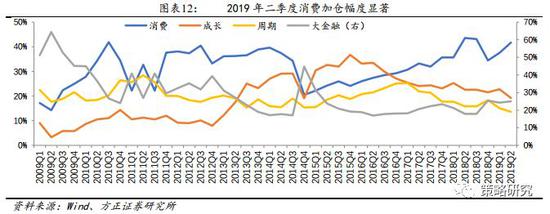

其中消費(fèi)板塊2019二季度持倉比例為41.71%,較一季度大幅提升了4.16個(gè)百分點(diǎn),重回2018年上半年市場抱團(tuán)消費(fèi)時(shí)的高位配置水平,該水平已經(jīng)達(dá)到了2009年以來消費(fèi)板塊的最高點(diǎn)位置。

大金融板塊二季度持倉比例在25.04%,相較上季度配置提升了0.73個(gè)百分點(diǎn)。目前大金融板塊的持倉比例仍處于2009年以來的相對中低位水平,似乎有出現(xiàn)2015年以后幅度較為明顯提升的跡象。大金融板塊配置比例提升的貢獻(xiàn)來源于銀行和非銀行業(yè),同樣是受到了抱團(tuán)大金融藍(lán)籌龍頭的影響所致。

周期和成長板塊配置比例繼續(xù)下行。2019年二季度周期板塊配置比例為13.64%,較上季度降低了1.44個(gè)百分點(diǎn);成長板塊配置比例為19.22%,較上個(gè)季度降低了3.55個(gè)百分點(diǎn),滑落幅度相對更為明顯。成長和周期板塊出現(xiàn)了自其高點(diǎn)分別為2015Q4和2017Q1以來的持續(xù)下行,目前成長板塊已經(jīng)下行至2015年大牛市第二波前的水平,周期板塊已經(jīng)下行至2009年以來的最低配置水平。

成長板塊出現(xiàn)了抱團(tuán)的跡象,值得跟蹤和關(guān)注。我們在2019.07.07外發(fā)的《抱團(tuán)結(jié)束了嗎?》報(bào)告中詳細(xì)梳理和分析了板塊間抱團(tuán)的選擇、持續(xù)性和瓦解的最重要邏輯,即“當(dāng)某一板塊的業(yè)績出現(xiàn)持續(xù)性的相對優(yōu)勢的時(shí)候,該板塊的抱團(tuán)將會(huì)興起,直到當(dāng)該板塊的業(yè)績相對優(yōu)勢消失”,目前我們在成長板塊上觀測到了這種跡象。

根據(jù)過往的歷史分析,當(dāng)某一板塊的業(yè)績增速在四大板塊中排名前2時(shí),就可以定義為具備了相對的業(yè)績優(yōu)勢,而當(dāng)這種相對的業(yè)績優(yōu)勢表現(xiàn)出持續(xù)性時(shí),該板塊的抱團(tuán)就會(huì)興起。從成長板塊的業(yè)績表現(xiàn)來看,2019Q1季度時(shí),排名在第二,可以定義為具備業(yè)績相對優(yōu)勢。而根據(jù)7月15日,中小創(chuàng)公司公布的業(yè)績預(yù)告統(tǒng)計(jì)來看,目前成長板塊的增速排名仍在第二名(風(fēng)險(xiǎn)提示:由于披露規(guī)則限制,樣本尤其是大金融、消費(fèi)板塊可能不具有足夠的代表性),且業(yè)績出現(xiàn)了邊際的改善,目前來看似乎滿足了抱團(tuán)興起時(shí)的條件,因此我們認(rèn)為成長板塊值得跟蹤和關(guān)注。成長板塊是否具備抱團(tuán)興起的條件仍需等到8月底所有上市公司半年度報(bào)告披露完后驗(yàn)證。同樣的,消費(fèi)抱團(tuán)是否會(huì)被瓦解或者被替代,也需等待8底數(shù)據(jù)驗(yàn)證。目前來看,消費(fèi)已經(jīng)不具備繼續(xù)抱團(tuán)的條件了。

2.3 抱團(tuán)板塊持倉占比顯著提升

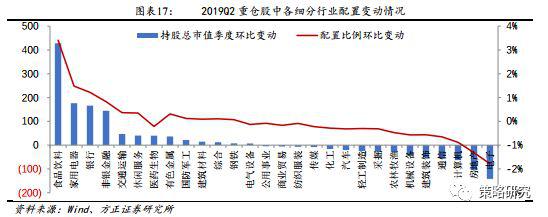

從細(xì)分行業(yè)角度來看,二季度食品飲料、非銀金融、醫(yī)藥生物配置比例較高,食品飲料增配幅度最大。2019年二季度食品飲料、非銀金融、醫(yī)藥生物行業(yè)配置比例分別為18.09%、11.99%,11.19%,環(huán)比增加3.41%、0.83%,-0.21%。從增配比例來看,增配幅度前三的行業(yè)分別是食品飲料、家用電器以及銀行,二季度分別增配3.41%、1.48%及1.22%。電子、房地產(chǎn)、計(jì)算機(jī)配置比例下降幅度位居前三,分別下降了1.78%、1.32%、0.88%。

3 個(gè)股持倉占比變化

3.1 持股集中度進(jìn)一步提升

機(jī)構(gòu)重倉股集中度進(jìn)一步提升。2016年以來,基金持股的集中度在不斷提升中,背后反應(yīng)出的是風(fēng)險(xiǎn)偏好降低或市場行情的冷淡及悲觀預(yù)期。

2019二季度持股的集中度出現(xiàn)了進(jìn)一步的提升,其中持倉市值最大的10只個(gè)股市值總和占據(jù)了投資總市值的比重進(jìn)一步提升至31.92%,相對一季度時(shí)大幅提升了6.12%;持倉市值前20大的重倉股市值加總占投資總市值的比重達(dá)43.73%,環(huán)比提升了5.8%;前50大重倉股投資市值占比達(dá)60.12%,環(huán)比提升了7.09%。無論是前10大、20大、50大的持股集中度都升至了近五年的最高點(diǎn)。

3.2 十大重倉股集中在主板

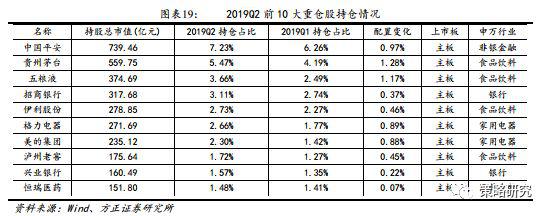

從10大重倉股來看,二季度重倉個(gè)股集中在消費(fèi)及大金融行業(yè)。從個(gè)股構(gòu)成來看,2019年二季度溫氏股份、中信證券、海康威視、立訊精密退出前10大重倉股行列,美的集團(tuán)、瀘州老窖、興業(yè)銀行、恒瑞醫(yī)藥成為新晉10大重倉股;

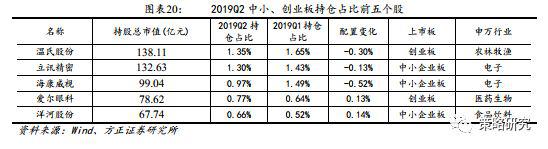

從板塊及行業(yè)分布來看,二季度10大重倉股全部為主板企業(yè),行業(yè)分布在消費(fèi)及大金融領(lǐng)域。中小創(chuàng)配置比例最高的五只個(gè)股為溫氏股份、立訊精密、海康威視、愛爾眼科、洋河股份。其中僅愛爾眼科及洋河股份配置比例相較于一季度上升,分別上漲0.13%、0.14%。

二季度重倉個(gè)股中消費(fèi)行業(yè)包括食品飲料4家,家用電器2家,醫(yī)藥生物1家。金融領(lǐng)域包括1家保險(xiǎn),2家銀行;

從重點(diǎn)個(gè)股加倉情況來看,加倉幅度前五位個(gè)股均屬于二季度十大重倉股,貴州茅臺(tái)加倉幅度1.28%,排名第一。減倉前五位中幅度最大的是海康威視,受貿(mào)易爭端影響,減倉幅度0.52%。重倉股中持股總市值最高的企業(yè)為中國平安,共計(jì)1215家基金持有8.35億股,二季度增持0.47億股,機(jī)構(gòu)持股占流通股比7.7%。其次為貴州茅臺(tái),1088家基金持有0.57億股,二季度增持0.09億股,機(jī)構(gòu)持股占流通股比4.5%。第三為五糧液,717家基金合計(jì)持股3.18億股,二季度增持0.64億股,機(jī)構(gòu)持股占流通股比8.4%。二季度機(jī)構(gòu)持股占流通股比最高的三家企業(yè)為瀘州老窖(14.9%)、伊利股份(13.8%)以及五糧液(8.4%)。增持股數(shù)最多的三家企業(yè)為美的集團(tuán)(1.70億股)、興業(yè)銀行(1.53億股),格力電器(1.31億股)。

整體來看,二季度重倉個(gè)股行業(yè)集中度及規(guī)模集中度均進(jìn)一步提升。

風(fēng)險(xiǎn)提示:重倉持股的分析結(jié)果對整體持倉情況代表性較弱、中報(bào)業(yè)績預(yù)告樣本有限和有偏與真實(shí)業(yè)績間存在較大偏差等。

詳見2019年7月20日發(fā)布的《抱團(tuán)品種持倉達(dá)到峰值—2019Q2基金持倉分析》報(bào)告。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:常福強(qiáng)

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)