【興業(yè)定量任瞳團隊】基金經(jīng)理揭秘系列之十六:信達澳銀基金馮明遠

基金經(jīng)理

馮明遠,任基金經(jīng)理2年,管理規(guī)模7億,所管理的信達澳銀新能源產(chǎn)業(yè)業(yè)績突出,任期超額收益22%,同類排名前5%,基金受機構(gòu)投資者青睞,偏好中小盤成長股,重倉電子元器件行業(yè)個股。

管理產(chǎn)品

馮明遠目前管理2只產(chǎn)品,分別為信達澳銀新能源產(chǎn)業(yè)和信達澳銀精華。

信達澳銀新能源產(chǎn)業(yè)的成立日期為2015-07-31,歷任基金經(jīng)理為尹哲、柴妍,馮明遠自2016-10-19開始管理至今,任期回報19.25%,同類排名10/187。基金的投資目標為通過積極主動的管理,在有效控制風險的前提下,精選新能源及其相關產(chǎn)業(yè)的優(yōu)秀企業(yè)進行投資,為投資者追求長期穩(wěn)定的投資回報,要求投資于新能源產(chǎn)業(yè)主題相關的股票資產(chǎn)占非現(xiàn)金基金資產(chǎn)的比例不低于80%。

信達澳銀精華成立日期為2008-07-30,馮明遠自2017-12-26開始管理至今,任期回報-13.13%,同類排名995/1638。主要投資于優(yōu)質(zhì)的、具有長期持續(xù)增長能力的公司。

表1、管理基金概況

代表產(chǎn)品:信達澳銀新能源產(chǎn)業(yè)

基本情況

產(chǎn)品規(guī)模逐年提升,受機構(gòu)投資者青睞,機構(gòu)占比逐年提升至超6成。

高倉位操作:股票倉位80%及以上,幾乎不投資債券。

持股集中度高,持股數(shù)量逐年增多:持股數(shù)量從2016年底的40只逐期提升,至2018年6月已達135只,但持股集中度保持平穩(wěn),前十大重倉股倉位占比50%。

換手率中等:基金總體換手率中等,經(jīng)過測算,2017年換手率3.09,略高于于行業(yè)中位數(shù)2.15。

圖1、信達澳銀新能源產(chǎn)業(yè)重倉股

產(chǎn)品業(yè)績

業(yè)績突出,任期超額收益22%,同類排名前5%,2017年表現(xiàn)最突出。

歷年收益均表現(xiàn)優(yōu)秀:基金自2016年10月由馮明遠管理至今,基金的收益率為19%,收益率在同類排名為前5%,基金超額收益率為22%。從單年份來看,2017年表現(xiàn)最突出。

回撤與大盤類似,年化波動率高于市場平均,屬高收益、中高風險產(chǎn)品:從單年度最大回撤來看,基金的回撤略高于大盤,但總體類似。年化波動率歷年為20%左右,略高于市場同類。另外,通過分析股市普跌、美股暴跌、快速普漲、價值上漲、創(chuàng)業(yè)板大跌、A股熔斷、股災后反彈、股災2.0基金與滬深300的階段收益率及回撤情況,收益與回撤均與大盤走勢相似。

圖2、信達澳銀新能源產(chǎn)業(yè)累計收益率

圖3、信達澳銀新能源產(chǎn)業(yè)超額收益率

表2、信達澳銀新能源產(chǎn)業(yè)歷年收益

表3、市場極端情景下產(chǎn)品表現(xiàn)

擇時選股能力

目前評價基于市場收益的擇時能力的模型主要有T-M模型、H-M模型等。綜合考慮T-M和H-M模型,采用年度凈值數(shù)據(jù)進行分析,市場基準采用滬深300指數(shù)的收益率。模型結(jié)果顯示,基金在2017年、2018年及任職以來均表現(xiàn)出一定的選股能力。

表4、信達澳銀新能源產(chǎn)業(yè)擇時選股能力分析

風格偏好

基金配置偏小盤,持續(xù)超配成長股。

對基金實際持倉的前十大重倉股類型及中報年報所披露的所有持股類型進行分類匯總 ,可以發(fā)現(xiàn),基金持有大盤股的比例低于30%,近期重倉股中幾乎沒有大盤股。

根據(jù)Barra的十大風格因子對組合進行分析,通過組合在各大風格上的相對基準的暴露來考察基金的風格偏向,可以發(fā)現(xiàn),相對滬深300,基金在大盤(BETA)、成長性(GROWTH)、流動性(LIQUIDTY)及非線性市值(SIZENL)的相對暴露度較大且持續(xù)性久。

圖4:信達澳銀新能源產(chǎn)業(yè)風格因子相對暴露值

圖5、信達澳銀新能源產(chǎn)業(yè)所有持股市值結(jié)構(gòu)

行業(yè)偏好

行業(yè)配置重點突出,持續(xù)顯著超配電子元器件。

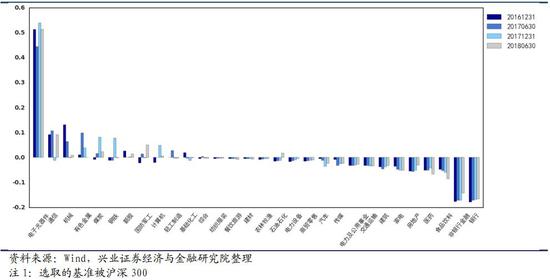

對基金實際持倉的前十大重倉股類型及中報年報所披露的所有持股類型的行業(yè)進行分類匯總,可以發(fā)現(xiàn),基金行業(yè)配置重點突出,電子元器件的配置比例約占五成,另外對通信、計算機、機械、有色等有一定偏好。

圖6、信達澳銀新能源產(chǎn)業(yè)行業(yè)實際配置情況

圖7、信達澳銀新能源產(chǎn)業(yè)行業(yè)超配

表5、信達澳銀新能源產(chǎn)業(yè)所有持股行業(yè)配置

風格歸因

風格穩(wěn)定偏中小盤成長股,收益主要來源于風格內(nèi)選股。

依據(jù)資產(chǎn)風格進行多元線性回歸方法,以最小化殘差平方和為目標,得到基金在各資產(chǎn)風格上的近似比例。文中選擇巨潮大盤成長指數(shù)、巨潮大盤價值指數(shù)、巨潮中盤成長指數(shù)、巨潮中盤價值指數(shù)、巨潮小盤成長指數(shù)、巨潮小盤價值指數(shù)6個A股風格基準指數(shù)作為規(guī)模風格分析的基準,進行基金的風格分析,分析時間頻率為季度。

在得到基金于各資產(chǎn)風格的近似比例后,根據(jù)此比例來分解基金超額收益率,選擇市場基準指數(shù)為滬深300,將基金的超額收益率分解為風格Alpha和選股Alpha,來分析基金經(jīng)理的基金風格擇時能力和選股能力。

模型結(jié)果顯示,該產(chǎn)品的風格在中小盤之間存在一定切換,但持續(xù)重倉中小盤成長股。基金的收益主要來源于選股能力。

信達澳銀新能源產(chǎn)業(yè)風格凈值歸因

圖9、信達澳銀新能源產(chǎn)業(yè)收益分解:風格選股(左)和風格擇時(右)

行業(yè)歸因

依據(jù)資產(chǎn)風格進行多元線性回歸方法,以最小化殘差平方和為目標,得到基金在各資產(chǎn)風格上的近似比例。文中選擇中信行業(yè)指數(shù)作為行業(yè)風格分析的基準,進行基金的風格分析,分析時間頻率為季度。

模型結(jié)果顯示,該產(chǎn)品主要重倉電子元器件和計算機,且配置比例集中度極高。基金收益主要來自行業(yè)選股。

信達澳銀新能源產(chǎn)業(yè)行業(yè)凈值歸因

信達澳銀新能源產(chǎn)業(yè)收益分解:行業(yè)選股(左)和行業(yè)擇時(右)

個股配置及收益

重倉股持股比例集中,倉位最重的個股約占7%,階段性重倉股TOP1分別為立訊精密、法拉電子、依頓電子和順絡電子。

從歷史持倉來看,根據(jù)中報、年報披露的所有持股分析,基金階段性重倉了順絡電子、烽火通信、依頓電子、法拉電子、超聲電子、欣旺達、碩貝德、德賽電池、立訊精密、深天馬A等。其中自2016年底至2018年年中的重倉股TOP1分別為立訊精密、法拉電子、依頓電子和順絡電子。

表6、信達澳銀新能源產(chǎn)業(yè)重倉股

注:文中報告節(jié)選自興業(yè)證券經(jīng)濟與金融研究院已公開發(fā)布研究報告,具體報告內(nèi)容及相關風險提示等詳見完整版報告。證券研究報告:《基金經(jīng)理揭秘系列之十六:信達澳銀基金馮明遠》

對外發(fā)布時間:2018年9月17日

報告發(fā)布機構(gòu):興業(yè)證券股份有限公司(已獲中國證監(jiān)會許可的證券投資咨詢業(yè)務資格)

本報告分析師 : 任瞳

延伸閱讀

- 基金經(jīng)理揭秘系列之一:國海富蘭克林趙曉東

- 基金經(jīng)理揭秘系列之二:諾德基金郝旭東

- 基金經(jīng)理揭秘系列之三:交銀施羅德基金何帥

- 基金經(jīng)理揭秘系列之四:廣發(fā)基金傅友興

- 基金經(jīng)理揭秘系列之五:匯添富基金雷鳴

- 基金經(jīng)理揭秘系列之六:中歐基金周應波

- 基金經(jīng)理揭秘系列之七:匯添富基金胡昕煒

- 基金經(jīng)理揭秘系列之八:嘉實基金齊海滔

- 基金經(jīng)理揭秘系列之九:工銀瑞信游凜峰

- 基金經(jīng)理揭秘系列之十:工銀瑞信王筱苓

- 基金經(jīng)理揭秘系列之十一:建信基金葉樂天

- 基金經(jīng)理揭秘之十二:工銀瑞信袁芳

- 基金經(jīng)理揭秘系列之十三:嘉實基金季文華

- 基金經(jīng)理揭秘系列之十四:嘉實基金張丹華

- 基金經(jīng)理揭秘系列之十五:富國基金厲葉淼

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)