文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 洪偌馨

這個原本被創(chuàng)業(yè)公司把持的小眾市場,為何突然入了巨頭的眼?信用卡代償這個看似性價比并不高的業(yè)務(wù)模式,還能帶出多大的商業(yè)空間?

國慶長假前,主打信用卡代償產(chǎn)品的金融科技公司——小贏科技和薩摩耶金融,一個在紐交所正式敲鐘,一個緊隨其后披露了招股書。如果再算上在港上市的維信金科,在信用卡代償這個細(xì)分市場中份額占比前三的公司都在今年齊聚資本市場。

對于一個尚在快速發(fā)展和調(diào)整的新興行業(yè)來說,新金融領(lǐng)域中得以成功上市的公司本就不多,而一個小眾的垂直領(lǐng)域竟能孵化出三家上市公司,這也是一個有趣的現(xiàn)象。

所以,最近一段時間,有不少朋友跟我討論信用卡代償市場,但大部分人的結(jié)論基本上都是:太小眾、太垂直、空間有限.....這個結(jié)果并不難推演,根據(jù)現(xiàn)有的信用卡余額和增速便可以推算個七七八八。

但我看到的趨勢是,這個“天花板”并沒有阻礙企業(yè)們涌入這個領(lǐng)域的步伐,大家反而越來越積極。就連一直低調(diào)布局信用卡代償產(chǎn)品的一些行業(yè)巨頭和商業(yè)銀行也大有加碼力推的趨勢。

圖為馨金融小伙伴連續(xù)收到微樂分的推廣短信

圖為馨金融小伙伴連續(xù)收到微樂分的推廣短信因為長期關(guān)注新金融領(lǐng)域,我對于行業(yè)的動向和微妙的變化一向比較敏感。

這個原本被創(chuàng)業(yè)公司把持的小眾市場,為何突然入了巨頭的眼?信用卡代償這個看似性價比并不高的業(yè)務(wù)模式,還能帶出多大的商業(yè)空間?當(dāng)然,我更好奇的是,垂直領(lǐng)域是否有可能避免被巨頭通吃的命運(yùn)。

1

事實上,早在去年7月,馨金融就寫過一篇關(guān)于信用卡代償?shù)母寮菚r,這個細(xì)分領(lǐng)域才剛剛露出苗頭。所謂信用卡代償,又稱余額代償(balance transfer,簡稱BT),在歐美等信用卡滲透率較高的地區(qū)是個常見的伴生業(yè)務(wù)。

即信用卡持卡人償還發(fā)卡銀行的信用卡賬單時,通過在第三方機(jī)構(gòu)申請較低利率(低于信用卡賬單分期利率)貸款的方式一次結(jié)清信用卡賬單,再分期還款給金融機(jī)構(gòu)的過程。

其背后商業(yè)邏輯并不難理解,當(dāng)用戶無法按時還款時,他們不僅要承擔(dān)透支利率(信用卡年化利率約18.25%),還要支付滯納金(通常為最低還款額未還部分的5%)。因為這部分費(fèi)率高昂,瞄準(zhǔn)這個細(xì)分需求的余額代償業(yè)務(wù)便應(yīng)運(yùn)而生。

只是,不知是時間上的巧合還是階段性的趨勢,就在這個國慶長假前后,信用卡代償這個小眾的產(chǎn)品突然在中國變得熱門起來,就連騰訊也開始加碼推廣自己的信用卡代償產(chǎn)品——微樂分。

詢問了身邊的幾個小伙伴,大家都看到了微樂分的廣告或者受到推廣短信。而在此之前,這個已經(jīng)上線了超過一年的產(chǎn)品幾乎沒有太大的存在感,我也鮮少聽到身邊的朋友提及。

當(dāng)然,有一部分原因是,跟騰訊的大部分產(chǎn)品一樣,微樂分也是實行白名單制,即只對部分用戶開放,覆蓋面有限。目前,使用微樂分主要有兩個渠道:

1、受邀用戶可在“微信-我-錢包-信用卡還款-更多還款方式”中找到“分期還款”,點擊即可體驗產(chǎn)品(并未向所有用戶開放)。

2、目前可以在微信上通過搜索及關(guān)注公眾號“微樂分”看到入口,點擊“進(jìn)入微樂分”按鈕即可體驗產(chǎn)品。

于2017年上線的微樂分是繼“微粒貸”之后騰訊推出的又一款純線上個人小額信用循環(huán)貸款產(chǎn)品,用于償還信用卡欠款,最高借款額度可達(dá)3萬元,隨借隨還,按日計息。

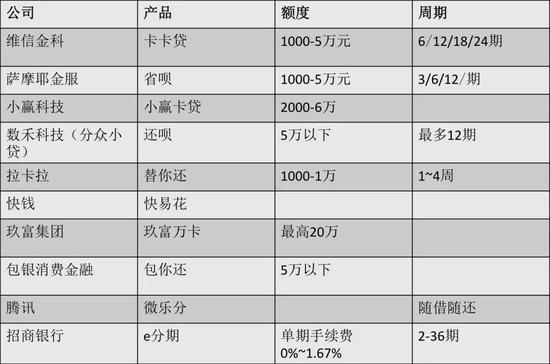

事實上,除了騰訊之外,包括招行等商業(yè)銀行,招聯(lián)等消費(fèi)金融公司也均在這一兩年上線了自己的信用卡代償產(chǎn)品。

2

其實在美國,信用卡代償業(yè)務(wù)已經(jīng)發(fā)展較為成熟,它主要由銀行、信用卡公司,以及后期如Lending Club等網(wǎng)絡(luò)借貸機(jī)構(gòu)提供,是它們爭奪新客戶,或者對現(xiàn)有客戶進(jìn)行資產(chǎn)管理的常用手段。

其本質(zhì)上是為消費(fèi)者提供了資金的中短期流動性,消費(fèi)者通過低利率的代償借款替換了高利率信用卡貸款余額。這樣一來,既可以降低還款付息的壓力,又能提升消費(fèi)能力。

鑒于這樣的初衷,信用卡代償本身并不是一個高利潤的業(yè)務(wù)。相反,為了爭取信用卡用戶,理論上它們要提供比信用卡分期更低的利率,以及更便捷、高效的服務(wù)。

以剛剛披露招股書的薩摩耶金服為例,其產(chǎn)品的加權(quán)平均年化費(fèi)率在18.25%以下(IRR口徑),其中2017年全年和2018年上半年的加權(quán)平均年化費(fèi)率分別為15.1%和15.5%,低于銀行自營信用卡分期費(fèi)率。

而根據(jù)微樂分的介紹,其日利率低至0.45%。但從我和身邊朋友的測評情況來看,基本日利率都在0.5%的水平,雖然很難達(dá)到產(chǎn)品宣傳的最優(yōu)利率,但以萬5的費(fèi)率測算,年化利率為18.25%,也與信用卡平均的分期利率相當(dāng)。

考慮到現(xiàn)在日漸高企的獲客成本,風(fēng)控成本和資金成本,要單純依靠信用卡代償業(yè)務(wù)走出一條可持續(xù)的商業(yè)化路徑并非易事,這也是不少大機(jī)構(gòu)此前沒有大舉進(jìn)入的重要原因。

以銀行為例,原本就有信用卡分期,更加缺少推廣信用卡代償產(chǎn)品的動力。在便捷性上,銀行的信用卡代償產(chǎn)品基本以服務(wù)本行客戶和信用卡還款為主,不能跨機(jī)構(gòu)還款,適用范圍就更窄了。

據(jù)業(yè)內(nèi)的朋友說,某股份行信用卡中心曾力推一款可以跨機(jī)構(gòu)還款的余額代償產(chǎn)品,希望借此打開信用卡的獲客渠道,但這一產(chǎn)品剛上線便迫于同業(yè)壓力而下架,阻力可見一斑。

3

說了難點和瓶頸,再回到開篇的問題,為什么巨頭們連這個小眾市場也不肯放過?而它們的加速進(jìn)場,是否會影響這個垂直領(lǐng)域的市場格局?

其一,市場潛力大。雖然眼下信用卡代償?shù)氖袌霾⒉凰愦螅庞每ǖ陌l(fā)卡量和余額一直保持著高速增長。對比發(fā)達(dá)國家和地區(qū)的信用卡滲透率,中國市場的潛力確實不容小覷。尤其,最近一兩年,商業(yè)銀行們也鉚足了勁力推信用卡業(yè)務(wù)。

央行數(shù)據(jù)顯示,截止到2018年二季度,國內(nèi)信用卡總發(fā)卡量達(dá)到6.38億張,較上一年同期新增總計1.18億張,同比增長22.7%;人均持卡量從0.34張增長至0.46張,同比增長35.30%。

而隨著各大銀行加快零售轉(zhuǎn)型,信用卡業(yè)務(wù)逐漸成為各家銀行零售發(fā)力的重點。中銀國際發(fā)布的報告顯示,工、農(nóng)、交、建及幾大股份行環(huán)比年初信用卡規(guī)模平均增速為15%。

從商業(yè)銀行的角度,向零售業(yè)務(wù)傾斜,大力發(fā)展信用卡業(yè)務(wù)并不是一個短期策略,伴隨著信用卡行業(yè)的發(fā)展和生態(tài)的成熟,孕育的市場空間自然也會擴(kuò)大不少。這一點從幾家已經(jīng)上市的金融科技公司的數(shù)據(jù)中已可見端倪。

今年上半年,維信金科的信用卡余額代償產(chǎn)品實現(xiàn)放貸總額61.4億元,同比增長19.8%,實現(xiàn)利息收入5.75億元;同期,小贏科技的同類產(chǎn)品“小贏卡貸”放貸總額達(dá)到138.34億元,超過該業(yè)務(wù)2017年全年交易額。

其二,邊際效益大。在國內(nèi)信用卡滲透率不高的情況下,信用卡發(fā)放的準(zhǔn)入門檻并不低。所以,就目前來看,國內(nèi)信用卡人群體還算相對優(yōu)質(zhì)。考慮到新金融行業(yè)居高不下的獲客成本,這個業(yè)務(wù)也變相成為了一種低成本、高效率獲客的手段。

再加上,相對于本就低頻的金融交易行為,還款跟支付一樣,相對穩(wěn)定且高頻,是一個積累數(shù)據(jù)的有效路徑。當(dāng)然,有了客戶和數(shù)據(jù),更重要的是,還需要足夠長的業(yè)務(wù)鏈條來承接,深度挖掘客戶價值,提升邊際效益。

反過頭來看微樂分也是如此,盡管信用卡代償本身不是一個高利潤、大市場的業(yè)務(wù),但騰訊還有很多借款、理財、保險等產(chǎn)品可提供給客戶,單一產(chǎn)品所帶來的效益并不是唯一重要的指標(biāo)。

不過,值得注意的是,目前微樂分的運(yùn)營主體是財付通小貸公司,考慮到小貸公司的資本金和杠桿率,這個產(chǎn)品的成長性有限,難以如微粒貸一樣爆發(fā)式增長。但畢竟占據(jù)著中國最龐大的流量的入口,它若發(fā)力勢必讓該領(lǐng)域的市場格局生變。

“我們也發(fā)現(xiàn)了這一轉(zhuǎn)變,正在密切關(guān)注和了解中。”一家以信用卡代償業(yè)務(wù)為主的金融科技公司負(fù)責(zé)人憂心忡忡地說到,對于勢單力薄的創(chuàng)業(yè)公司來說,巨頭任何微小的調(diào)整可能都會給他們帶來巨大的影響。

(本文作者介紹:洪偌馨,資深財經(jīng)記者、主持人,自媒體“馨金融”創(chuàng)始人。)

責(zé)任編輯:謝海平

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼