文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 凱盛專家

以前誰(shuí)對(duì)央行降準(zhǔn)最敏感?當(dāng)然是房?jī)r(jià)。然而,時(shí)至今日,這個(gè)曾經(jīng)鐵磁的關(guān)聯(lián)破裂了。加之順路飄過(guò)的十一期間出售房屋數(shù)據(jù)不理想的新聞,我們只能說(shuō),房地產(chǎn)的黃金十年過(guò)去了。

凱盛專家:Apple Wang,商業(yè)銀行產(chǎn)品經(jīng)理,國(guó)家認(rèn)證經(jīng)濟(jì)師、會(huì)計(jì)師。十年商業(yè)銀行總行公司業(yè)務(wù)部工作經(jīng)驗(yàn),先后在總行個(gè)人金融部、公司業(yè)務(wù)部工作。負(fù)責(zé)產(chǎn)品創(chuàng)新、制度制定、風(fēng)險(xiǎn)防范等工作。

編者按:十一小長(zhǎng)假的最后一天,央媽拿出了她的禮物,降低存款準(zhǔn)備金率1個(gè)百分點(diǎn),對(duì)應(yīng)可以放出的流動(dòng)性在7500億元。

以前誰(shuí)對(duì)央行降準(zhǔn)最敏感?當(dāng)然是房?jī)r(jià)。然而,時(shí)至今日,這個(gè)曾經(jīng)鐵磁的關(guān)聯(lián)破裂了。加之順路飄過(guò)的十一期間出售房屋數(shù)據(jù)不理想的新聞,我們只能說(shuō),房地產(chǎn)的黃金十年過(guò)去了。

與房地產(chǎn)黃金十年一起結(jié)束的,還有銀行住房抵押貸款。未來(lái)房地產(chǎn)市場(chǎng)降速,已經(jīng)高企的房貸規(guī)模又面臨怎樣的風(fēng)險(xiǎn)敞口呢?今天凱盛專家請(qǐng)到了商業(yè)銀行資深產(chǎn)品經(jīng)理Apple跟大家一起回顧房地產(chǎn)市場(chǎng)的黃金十年,解析未來(lái)房貸可能面臨的風(fēng)險(xiǎn)敞口。

住房作為人們最基本的需求,一直以來(lái)都備受社會(huì)的關(guān)注,住房市場(chǎng)未來(lái)將會(huì)如何發(fā)展?銀行在其中扮演什么樣的角色?我們想通過(guò)回顧過(guò)去十年間住房市場(chǎng)的發(fā)展,給大家一些思考,明古今之變,想存亡之道。

過(guò)去的十年里,中國(guó)的房地產(chǎn)市場(chǎng)的發(fā)展超乎所有親歷者的想象,經(jīng)濟(jì)學(xué)家的崩潰論被打臉,市場(chǎng)發(fā)展也出乎了很多開(kāi)發(fā)商的意料,一言以蔽之,這是房地產(chǎn)的黃金十年!也是銀行住房按揭貸款高速增長(zhǎng)的十年!

基于此,我們?cè)谶@里復(fù)盤一下過(guò)去十年房地產(chǎn)市場(chǎng)的一個(gè)基本的發(fā)展?fàn)顩r,對(duì)于銀行在住房市場(chǎng)中的地位和按揭業(yè)務(wù)的風(fēng)險(xiǎn)敞口進(jìn)行一些深入淺出的分析,希望給大家一些啟示。

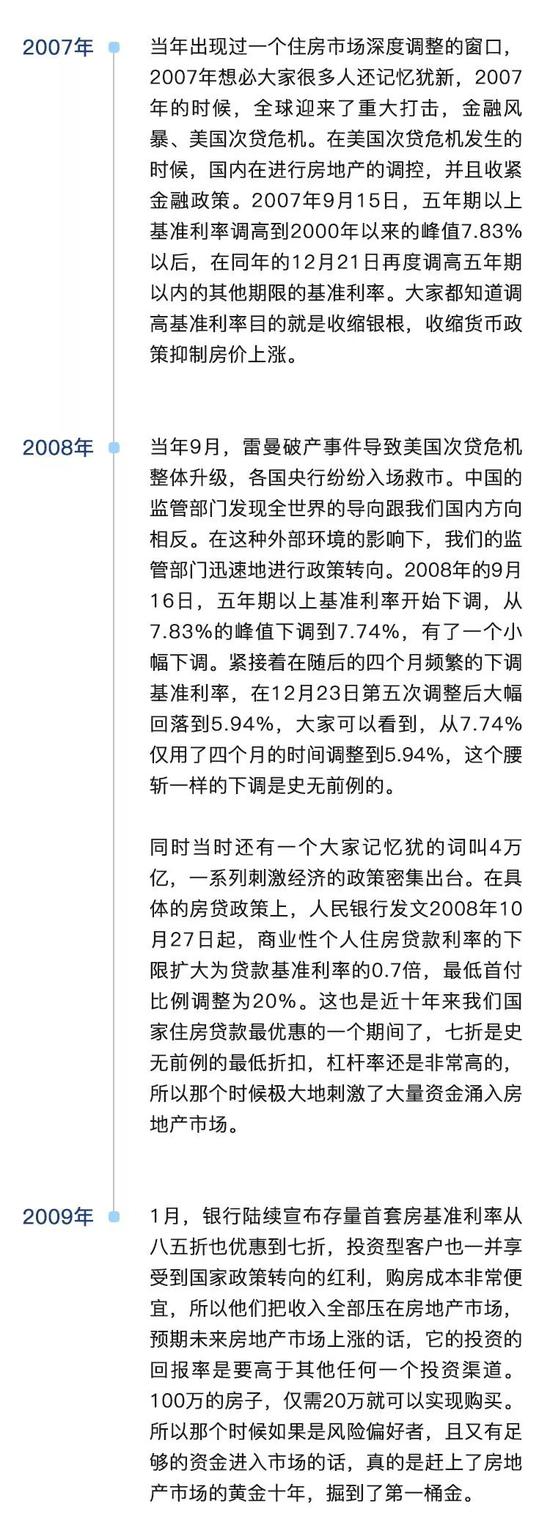

第一階段:2成首付7折利率

回望房地產(chǎn)市場(chǎng)這十年,其迅猛發(fā)展不僅與產(chǎn)業(yè)本身的發(fā)展有關(guān),與我們國(guó)家的經(jīng)濟(jì)發(fā)展、人民的收入、居住環(huán)境都息息相關(guān),同時(shí)也與國(guó)內(nèi)外經(jīng)濟(jì)狀況亦步亦趨。

我們先看一看金融危機(jī)前后持續(xù)收緊,快速放松的跌宕歷史。

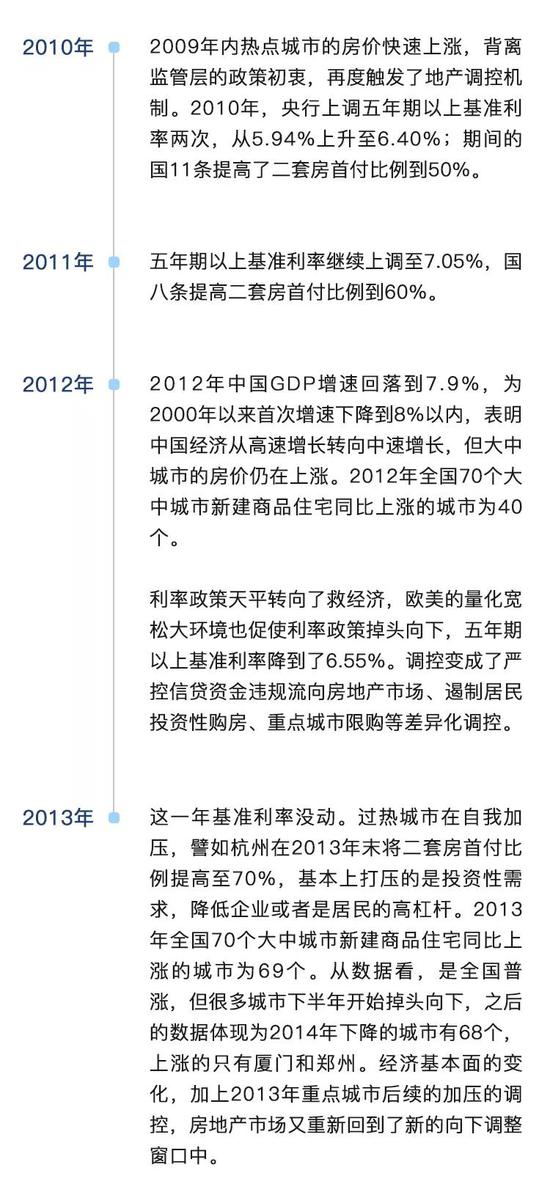

第二階段:在越調(diào)控越上漲中出臺(tái)一線限購(gòu)

緊接著我們進(jìn)入到第二個(gè)階段,實(shí)體經(jīng)濟(jì)趨弱,但房?jī)r(jià)上漲。在強(qiáng)烈的刺激政策引導(dǎo)之下,房地產(chǎn)市場(chǎng)投資過(guò)熱,房?jī)r(jià)再次抬頭。寬松的貨幣政策下,企業(yè)競(jìng)相介入,企業(yè)老板將企業(yè)作為平臺(tái)融資,進(jìn)入礦產(chǎn)、地產(chǎn)等領(lǐng)域。新一輪的地產(chǎn)過(guò)熱、經(jīng)濟(jì)增長(zhǎng)過(guò)度依賴房地產(chǎn)的結(jié)構(gòu)性矛盾日益凸顯。很多地方政府的財(cái)政收入主要來(lái)源于賣地收入,而不是稅收收入或其他收入。

外部環(huán)境方面,全球金融危機(jī)在歐洲演化成了主權(quán)國(guó)家債務(wù)危機(jī),量化寬松成為各國(guó)央行的一個(gè)常態(tài)化工具,外部利率一直維持在較低的水平。因而此輪利率政策在調(diào)控房?jī)r(jià)還是救經(jīng)濟(jì)、控?zé)狳c(diǎn)城市還是平緩全局等問(wèn)題上陷入了兩難抉擇。

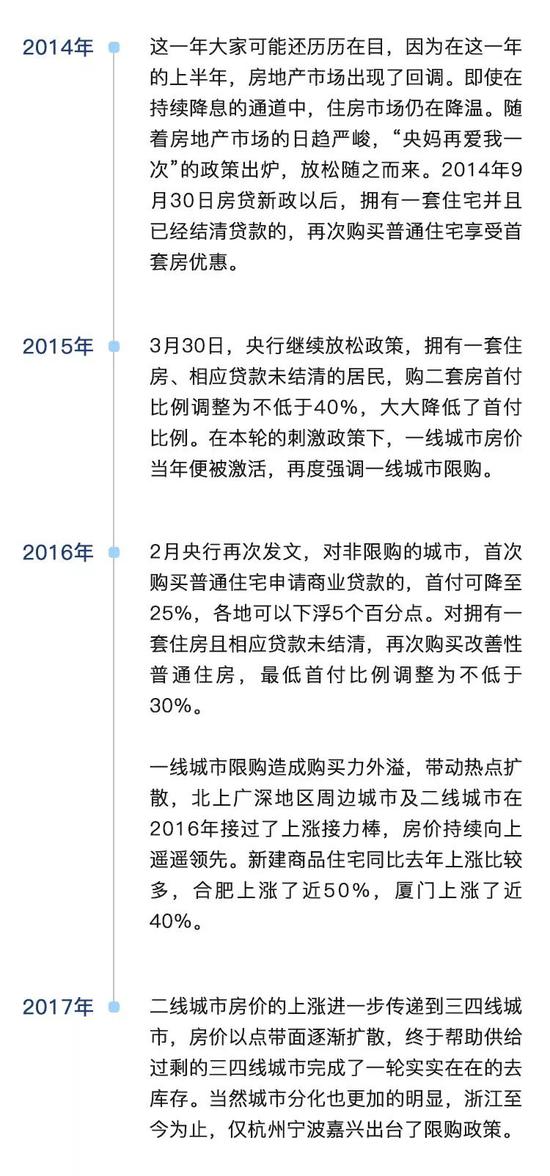

第三階段:去庫(kù)存下的最后井噴

緊接著,房地產(chǎn)市場(chǎng)就進(jìn)入到第三階段,去庫(kù)存背景下的再次上漲。

房貸的兩次拐點(diǎn)和高企的增速

接下來(lái),我們來(lái)看看銀行是怎么參與到房地產(chǎn)市場(chǎng)這黃金十年的。

隨著房地產(chǎn)市場(chǎng)的快速升溫,十年間銀行的住房按揭的貸款也獲得了高速增長(zhǎng)。十年之中僅有過(guò)兩次拐點(diǎn)的跡象:2008年是因?yàn)槿蚪鹑谖C(jī)動(dòng)搖過(guò)一次信心;2014年是可售住房高庫(kù)存的供給過(guò)剩壓力帶動(dòng)過(guò)房?jī)r(jià)趨下,特別是三四線城市賣不出去,一線城市感覺(jué)不是很明顯。

但一旦房?jī)r(jià)庫(kù)存開(kāi)始高企,銷售出現(xiàn)困難,貨幣政策總會(huì)轉(zhuǎn)向這種刺激政策。本輪的房?jī)r(jià)調(diào)控放棄了利率的政策,利率仍然定格在2015年10月24日調(diào)整后的歷史低位,五年期以上的基準(zhǔn)利率為4.9%,為近十年的最低值。

2016年以來(lái)更偏向采取窗口指導(dǎo)的方式控制住房信貸總規(guī)模,這種配給限額實(shí)現(xiàn)以量調(diào)價(jià),逐步提高銀行房貸的利率定價(jià)水平,以保證實(shí)體經(jīng)濟(jì)貸款利率不受影響。

這種差異化調(diào)控政策在左右搖擺之間投鼠忌器,抬高了按揭貸款的門檻,市場(chǎng)就異化出了大量的消費(fèi)和經(jīng)營(yíng)貸款,并最終變成了首付和全款購(gòu)房資金來(lái)源。房貸利率高企1.1倍、1.2倍,還不如個(gè)人消費(fèi)貸、個(gè)人經(jīng)營(yíng)貸利率劃算。

其實(shí)際用途雖然監(jiān)管要求是投向消費(fèi)或者經(jīng)營(yíng),但是七轉(zhuǎn)八轉(zhuǎn)最終投到房地產(chǎn)市場(chǎng),變相的去鉆政策空子。低利率政策加上房?jī)r(jià)上漲的預(yù)期,老百姓擔(dān)憂貨幣購(gòu)買力貶值,總是能夠在每一次貨幣刺激以后,形成房?jī)r(jià)新一輪的上漲。

房地產(chǎn)市場(chǎng)黃金十年,銀行扮演了一個(gè)怎樣角色呢?房地產(chǎn)黃金十年,銀行金融杠桿作用持續(xù)加大,貨幣化與金融化是地產(chǎn)市場(chǎng)金融深化的一個(gè)結(jié)果,也深刻改變著銀行的業(yè)務(wù)結(jié)構(gòu)。

這十年間,人民銀行統(tǒng)計(jì)的存款類金融機(jī)構(gòu)各項(xiàng)貸款從27.7萬(wàn)億擴(kuò)張到124.93萬(wàn)億。其中居民部分的中長(zhǎng)期消費(fèi)貸款從2萬(wàn)億擴(kuò)張到24萬(wàn)億。城鎮(zhèn)居民人均可支配收入從2007年的1.38萬(wàn)元增加到目前的3.64萬(wàn)元,反映了居民的負(fù)債水平快速攀升,尤其長(zhǎng)期性負(fù)債的快速的攀升。

通過(guò)分析銀行樣本,住房按揭貸款余額最大的是建設(shè)銀行。以2017年的數(shù)據(jù)來(lái)看,它的住房按揭貸款占全行各項(xiàng)貸款的16%左右。以零售見(jiàn)長(zhǎng)的招商銀行2007年末的房貸余額1300多億,占比19%,到2017年的時(shí)候,房貸余額是8000多億,占各項(xiàng)貸款比例為23%,這也是非常巨大的占比,與中長(zhǎng)期消費(fèi)貸款數(shù)據(jù)變化大體一致。

住房按揭貸款主要集中在大中型銀行,平均的增速高于本行其他各項(xiàng)貸款的增速。

警惕房貸的風(fēng)險(xiǎn)敞口

最后,我們?cè)倭私庖幌乱呀?jīng)積累起巨大規(guī)模的銀行按揭業(yè)務(wù)的風(fēng)險(xiǎn)敞口。

居民的負(fù)債水平保持在多少才算安全其實(shí)沒(méi)有一個(gè)明確的答案。按照美聯(lián)儲(chǔ)的官方數(shù)據(jù),2017年末美國(guó)消費(fèi)貸款有3.8萬(wàn)億美元,房地產(chǎn)抵押貸款是4.9萬(wàn)億美元,與美國(guó)GDP的規(guī)模相當(dāng),其居民部分的負(fù)債水平遠(yuǎn)遠(yuǎn)高于中國(guó),居民儲(chǔ)蓄幾乎為零,而且美國(guó)的首付要求和利率定價(jià)都低于中國(guó)。換言之,銀行業(yè)對(duì)房地產(chǎn)的價(jià)格波動(dòng)更為敏感。

對(duì)比來(lái)看,似乎中國(guó)總體的按揭貸款風(fēng)險(xiǎn)敞口相對(duì)可控,但可見(jiàn)的數(shù)據(jù)變化意味著金融風(fēng)險(xiǎn)敞口的積累是直觀可見(jiàn)的。

一是風(fēng)險(xiǎn)敞口的遞延效應(yīng)與加杠桿的可持續(xù)性。

當(dāng)前銀行按揭業(yè)務(wù)仍處在一個(gè)上行的加杠桿周期,而風(fēng)險(xiǎn)敞口往往是在加杠桿停止以后才開(kāi)始遞延暴露。按照2017年末房產(chǎn)銷售額和銷售面積換算,房產(chǎn)均價(jià)大概是7000多元,對(duì)應(yīng)銀行需要新投放13萬(wàn)億元。

而2017年末中長(zhǎng)期貸款的余額是24萬(wàn)億,未來(lái)5年潛在的高供給如果維持在與2017年相當(dāng)?shù)?1萬(wàn)億的銷售額附近,中長(zhǎng)期貸款差不多每年將抬高居民的負(fù)債率5%左右。如果沒(méi)有體現(xiàn)為銷售,則會(huì)存在潛在高庫(kù)存,沉淀成待售面積,成為現(xiàn)實(shí)的高庫(kù)存壓力。這對(duì)于存量房貸業(yè)務(wù)的押品形成一定的價(jià)值壓力。

二是人口的結(jié)構(gòu)變化,未來(lái)可釋放的需求潛力會(huì)大幅下降。

中國(guó)經(jīng)濟(jì)的高增長(zhǎng)盡管與優(yōu)化配置、技術(shù)進(jìn)步、勞動(dòng)者素質(zhì)提升密切相關(guān),但人口紅利也是一個(gè)不能忽視的重要因素。房地產(chǎn)市場(chǎng)的黃金十年是以人口紅利為支撐的,大量的住房需求成為房地產(chǎn)增長(zhǎng)的主要因素。從剛需人口規(guī)模看,我們現(xiàn)在屬于歷史的峰值。十年后是不是隨著人口老齡化需求潛力會(huì)大幅下降,是個(gè)重要影響因素。

三是人口持續(xù)遷徙會(huì)導(dǎo)致三四五線城市房屋供給和需求失衡。

很多地區(qū),像新疆、東北等,屬于人口凈流出的地方。由于當(dāng)?shù)亟?jīng)濟(jì)環(huán)境的因素,年輕人口已經(jīng)離開(kāi)去一線城市就業(yè)安家,隨之而來(lái)的是未來(lái)形成候鳥(niǎo)老人,隨子女遷徙到一線城市,當(dāng)?shù)厝木€城市的人口流出會(huì)越來(lái)越嚴(yán)重。

全國(guó)人口遷徙的趨勢(shì)總體為向東部沿海城市遷徙、向省會(huì)城市遷徙、三線向二線城市遷徙、縣域向市區(qū)遷徙。以浙江作為樣本,2010年人口普查的時(shí)候,浙江常住人口是5000萬(wàn), 2016年的時(shí)候是5400多萬(wàn),符合東部沿海地區(qū)人口流入的基本特征。

但是如果剔除了浙江行政區(qū)劃中為區(qū)的地區(qū),剩余的縣呈現(xiàn)出常住人口下降。浙江省溫州市文成縣常住人口從37萬(wàn)下降到23萬(wàn)。浙江地區(qū)縣域經(jīng)濟(jì)發(fā)達(dá),相對(duì)而言,還有外省人口的流入,但常住人口比2010年也已經(jīng)明顯下降。

全省向杭州流動(dòng),導(dǎo)致四五線城市的縣城人口被持續(xù)虹吸。全國(guó)范圍內(nèi)部分人口凈流失的省份,這種虹吸作用更加明顯,這種被虹吸后的四五線城市,甚至二三線城市,新增住房的需求將會(huì)越來(lái)越弱。

所以僅從這樣的數(shù)據(jù)結(jié)構(gòu)變化就可以看出,當(dāng)前銀行已投放的按揭貸款,尤其是投放在三四五線城市的按揭貸款,其潛在的風(fēng)險(xiǎn)敞口不容忽視。相應(yīng)的風(fēng)險(xiǎn)管控措施應(yīng)當(dāng)在當(dāng)前比較弱的市場(chǎng)形勢(shì)下提上日程,密切關(guān)注銀行風(fēng)險(xiǎn)敞口,審慎發(fā)放房地產(chǎn)類貸款,適度支持一線城市和中心城市。

(本文作者介紹:凱盛專家是一家專注產(chǎn)業(yè)經(jīng)濟(jì)的嚴(yán)肅內(nèi)容供應(yīng)商,由來(lái)自全球各地、各行各業(yè)的一線專家對(duì)行業(yè)熱點(diǎn)和前沿議題進(jìn)行深入分析。)

責(zé)任編輯:謝海平

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

凱盛專家是一家專注產(chǎn)業(yè)經(jīng)濟(jì)的嚴(yán)肅內(nèi)容供應(yīng)商,由來(lái)自全球各地、各行各業(yè)的一線專家對(duì)行業(yè)熱點(diǎn)和前沿議題進(jìn)行深入分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼