文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 張明

美國股市與債市都將面臨下行壓力,考慮到股市的估值水平如此之高,美國股市在2019年年底之前可能面臨重大調(diào)整。

在今年國慶假期前后,全球股票市場(chǎng)出現(xiàn)新的一輪動(dòng)蕩,而動(dòng)蕩產(chǎn)生的最直接原因,是美國10年期國債收益率近期出現(xiàn)快速上升。10月2日至10月5日,美國10年期國債收益率由3.05%上升至3.23%,三天時(shí)間內(nèi)上升了18個(gè)基點(diǎn)。這一現(xiàn)象引發(fā)了市場(chǎng)關(guān)于美國長(zhǎng)期利率是否會(huì)就此快速上升的擔(dān)憂。由于目前美國股市依然處于歷史次高估值水平之上,長(zhǎng)期利率上升預(yù)期引發(fā)股市出現(xiàn)動(dòng)蕩調(diào)整,也就不足為奇了。

當(dāng)前美國10年期國債收益率,從相對(duì)水平來看,處于歷史很低的水平。過去15年內(nèi)(15年是一個(gè)金融周期的通常長(zhǎng)度)(2003年年初至今),美國10年期國債收益率與兩年期國債收益率的期限利差平均達(dá)到140個(gè)基點(diǎn),而到了今年8月下旬,上述期限利差一度降低至18、19個(gè)基點(diǎn)的11年最低水平(上一次期限利差低至18個(gè)基點(diǎn)還是2007年8月2日)。事實(shí)上,最近10年期國債收益率的上升也伴隨著期限利差的上升。10月2日至10月5日,美國10年期與兩年期國債的期限利差由23個(gè)基點(diǎn)上升至35個(gè)基點(diǎn)。盡管如此,這距離過去15年的均值,依然相差甚遠(yuǎn)。

期限利差的變動(dòng)與投資者通脹預(yù)期的變動(dòng)密切相關(guān)。如果投資者的通脹預(yù)期很弱,那么國債市場(chǎng)的期限利差就會(huì)降低,反之亦然。我們可以用美國10年期國債收益率與美國10年期通脹保值國債收益率之差來衡量國債市場(chǎng)投資者的通脹預(yù)期。然而有趣的是,2003年年初至今,用上述息差來衡量的通脹預(yù)期平均為2.09%。而在2018年10月初,這一指標(biāo)已經(jīng)達(dá)到2.16%。這說明,當(dāng)前美國國債市場(chǎng)期限利差與歷史均值的偏離程度,遠(yuǎn)高于通脹預(yù)期與歷史均值的偏離程度。換言之,除了通脹預(yù)期之外,可能還有其他因素在壓制期限利差。

壓制美國長(zhǎng)期利率上升的另一個(gè)因素,是很多投資者持續(xù)懷疑本輪美國經(jīng)濟(jì)復(fù)蘇的可持續(xù)性。如果投資者認(rèn)為經(jīng)濟(jì)復(fù)蘇很快就會(huì)終結(jié),那么長(zhǎng)期利率可能就起不來。然而,近期美國經(jīng)濟(jì)的強(qiáng)勁表現(xiàn),可能會(huì)導(dǎo)致投資者調(diào)高美國經(jīng)濟(jì)景氣長(zhǎng)度的預(yù)期。

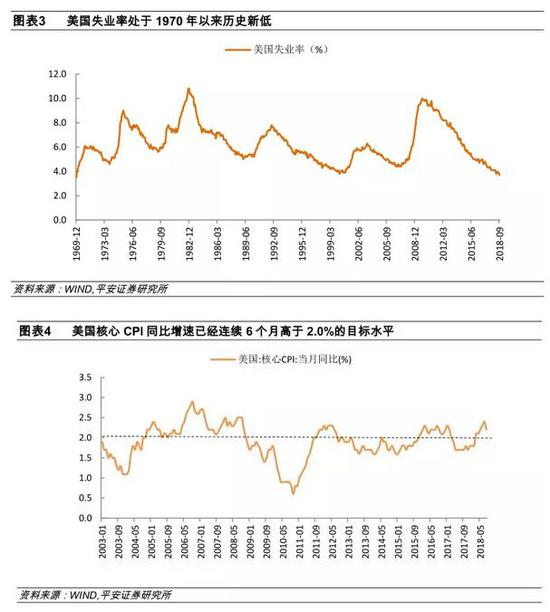

2018年第2季度,美國GDP環(huán)比折年率高達(dá)4.2%,創(chuàng)下自2014年第4季度以來的階段新高。該季度的GDP同比增速也達(dá)到了2.9%,這也是自2015年下半年以來的階段新高。更重要的是,2018年8月,美國失業(yè)率降至3.7%,這是自1970年1月以來的最低值。2018年3月至8月,美國核心CPI同比增速已經(jīng)連續(xù)6個(gè)月高于2.0%的目標(biāo)水平。應(yīng)該說,這樣的增長(zhǎng)勢(shì)頭,是顯著超過此前的市場(chǎng)預(yù)期。

超預(yù)期的增長(zhǎng)至少正在造成如下兩種后果:第一,美聯(lián)儲(chǔ)在加息立場(chǎng)上變得更加堅(jiān)定。美聯(lián)儲(chǔ)主席鮑威爾在今年9月的議息會(huì)議上表現(xiàn)出更加鷹派的立場(chǎng),這也是最近美國長(zhǎng)期利率上升的原因之一。目前,越來越多的機(jī)構(gòu)開始把2019年美聯(lián)儲(chǔ)加息次數(shù)從3次調(diào)至4次;第二,市場(chǎng)對(duì)本次美國經(jīng)濟(jì)高增長(zhǎng)可能持續(xù)的時(shí)間長(zhǎng)度的看法,似乎也在逐漸延長(zhǎng)。之前不少機(jī)構(gòu)認(rèn)為美國經(jīng)濟(jì)將在2019年下半年進(jìn)入衰退,目前更多機(jī)構(gòu)認(rèn)為,本輪美國經(jīng)濟(jì)復(fù)蘇將至少延續(xù)到2019年全年。一個(gè)重要論據(jù)是,在減稅政策的背景下,美國企業(yè)終于更多地將稅后收入用于資本開支(而非股票回購)了。

綜上所述,如果通脹預(yù)期繼續(xù)強(qiáng)化,以及如果投資者對(duì)本輪美國經(jīng)濟(jì)復(fù)蘇可持續(xù)性的懷疑有所緩解,那么美國國債市場(chǎng)的期限利差將有望繼續(xù)上升,這意味著美國長(zhǎng)期利率可能繼續(xù)攀升。假定今年年底美聯(lián)儲(chǔ)再加息一次,明年美聯(lián)儲(chǔ)再加息三次,那么明年年底聯(lián)邦基金利率將會(huì)到3.0%-3.25%左右。再假定期限利差繼續(xù)正常化的趨勢(shì),那么到了明年年底,10年期美國國債收益率就可能上升至3.7-4.0%上下。這就意味著,未來5個(gè)季度時(shí)間內(nèi),美國10年期國債收益率還可能有50-80個(gè)基點(diǎn)的上升空間。

美國長(zhǎng)期利率攀升可能造成如下影響:第一,美國股市與債市都將面臨下行壓力,考慮到股市的估值水平如此之高,美國股市在2019年年底之前可能面臨重大調(diào)整;第二,美元指數(shù)至少不會(huì)顯著下行。在美國經(jīng)濟(jì)增速與全球經(jīng)濟(jì)增速差距拉大、美國長(zhǎng)期利率處于升值通道的背景下,美元指數(shù)有望繼續(xù)在95-100范圍內(nèi)盤整,不排除明年美元指數(shù)重新超過100的可能;第三,包括中國在內(nèi)的新興市場(chǎng)經(jīng)濟(jì)體,在本幣兌美元匯率以及短期資本流動(dòng)方面將會(huì)繼續(xù)承受壓力,不排除部分脆弱性較強(qiáng)的新興市場(chǎng)經(jīng)濟(jì)體爆發(fā)不同形態(tài)金融危機(jī)的可能性。

本文原發(fā)于《中國外匯》

(本文作者介紹:平安證券首席經(jīng)濟(jì)學(xué)家,中國社科院世界經(jīng)濟(jì)與政治研究所研究員。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼