文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 周宇

低通脹的延續是由技術進步帶來的生產率提高所致,反倒有利于本輪全球企業盈利復蘇的延續,無須擔憂。真正的風險不是通縮,而是長期維系低利率帶來的金融泡沫。投資者需要適應更為主動移除寬松貨幣政策的各國央行。

真正的風險與七局上半的市場

真正的風險與七局上半的市場近期全球通脹壓力持續走低。截止至今年五月份,根據IMF的統計,全球CPI同比增速由年初的3.1%放緩至2.6%,其中發達國家通脹由2.0%下滑至1.6%,新興市場由4.5%下滑至4.0%。核心CPI同樣亦呈下行趨勢。擔憂再通脹的趨勢是否會重回通縮的聲音漸起。

筆者認為在現階段無須為此擔憂。對于全球通脹的放緩,需要指出其主因是供給的大幅改善而非需求的疲軟。以美國為例,原油價格今年以來的下行以及去年基數效應的變化直接拖累了全球通脹率。但原油今年的疲弱主要拜美國頁巖油與尼日利亞、利比亞增產帶來的供應擴張所賜。同樣受累于供給過剩,美國核心CPI里面的重要項目-房租與汽車價格增速亦顯著放緩。此外,電信服務與醫療費用受商家促銷與醫保政策變動的影響導致價格出現暫時性的扭曲。

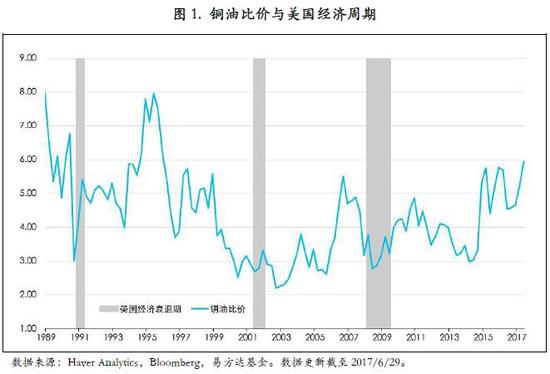

然而在需求層面,其他商品數據顯示實體經濟復蘇依然穩固。盡管全球經濟意外指數二季度下滑顯著,顯示同期經濟數據普遍低于市場預期,但這更多是由于預期跟隨前期強勁的數據而大幅提高,而非實際數據的大幅走弱。在區域上,基于特朗普新政的憧憬,去年四季度強勢美元與利率上行對美國經濟的沖擊在今年上半年充分體現,但歐洲、日本均保持較好態勢。而更高頻的數據顯示全球經濟動能有重新加速的跡象:過去一個月,鐵礦石價格自低位反彈17%,用于衡量全球經濟活動的“銅博士”已經連漲七天,以銅/油比價來看,當比價上漲時,往往伴隨著全球經濟活動的加速擴張。

就業市場上,全球工資增速均未有加速的跡象,但這并非由于招聘冷卻 – 就業數量、崗位空缺與招聘意愿都持續上升。處在經濟復蘇早期的歐洲,閑置勞動力依然充裕,失業率處在低位的日本與美國,企業利用低利率環境加大資本支出也抑制了人力成本的增速。

從更微觀的角度上看,供給擴張需求穩定帶來的低通脹是生產率提高的結果,其背后是技術進步的驅動。頁巖油、人工智能、大數據、云計算對古典生產要素:土地、能源、勞動力的沖擊愈發顯著。在上個月的《經濟學人》中甚至指出數據將成為新時代的原油。

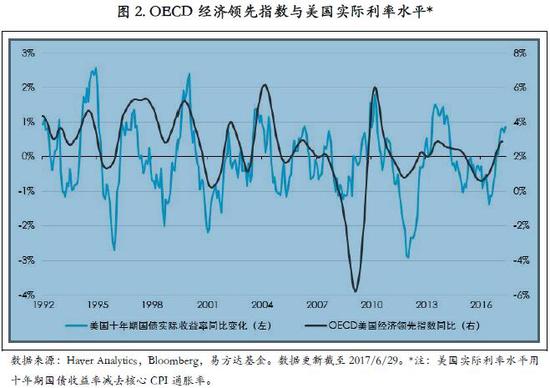

這也是筆者并不擔憂當前低通脹的原因。低通脹環境抑制了成本的上升,帶來的是企業盈利能力的改善。實際利率的上升固然對經濟是一個挑戰,但如果推動實際利率的力量是來自于實體經濟生產率的提高,則經濟能夠承受利率的周期性有序上升。從美國經濟擴張周期看,在經濟領先指數同比增速向上時,顯示經濟處于擴張狀態,均伴隨著實際利率的上行。

而需要擔憂的是金融市場對低通脹促使各國央行維持極度寬松的貨幣政策的假設和對流動性永遠充裕的預期。筆者曾經指出當代貨幣政策的理論基礎缺乏對通脹的合理定義和區分。當技術進步和效率提高導致只包含商品與服務價格的通脹趨于下行,為了維護其通脹目標,央行條件反射般地維持低利率推高資產價格,吹起金融泡沫。這邏輯盡管荒謬,但卻是過去三十年重復上演的劇本。

只是隨著利率逐漸觸及下限,面對日益加劇的貧富分化導致對統治階層的普遍憤怒和政治動蕩,即便是最傲慢的精英們也不得不承認長期維持寬松貨幣政策的危害。近日,有“央行的央行”之稱的全球清算銀行(BIS)在其年度報告中指出:全球化、技術進步與就業市場的結構性變化使得勞動者的議價能力日益喪失,就業市場出現工資-物價螺旋上升的惡性循環并最終導致通脹飆升引發貨幣政策急劇收緊的可能性已大為降低。反之,由于長期維持低利率所助長的金融風險往往是宏觀經濟更大的威脅。

BIS的觀點并不是一個巧合。繼美聯儲釋放縮表信號之后,本周以來歐洲央行、英國央行、以及加拿大央行不約而同的暗示將考慮削減貨幣刺激政策,引發市場震動。對于各國央行態度的微妙轉變,包括筆者在內的投資者的心態難免矛盾。一方面央行貨幣政策的變化意味著短期內金融資產的上漲勢頭受到抑制,但另一方面及時調整貨幣政策有助于抑制金融風險的進一步上升,將使本輪經濟復蘇周期走得更長更遠。

用筆者去年一篇文章里的話講:貨幣不等同于財富。印錢決不是通向繁榮的康莊大道。試圖孤注一擲將債務貨幣化的嘗試在過去以及未來最終都導致財富的毀滅。更重要的是,財富創造的源泉決非投機者、不負責任的借貸者或是中央銀行家們,而是勤奮、創新和生產率,而致力于此的人們應該因此得到獎賞,而不是懲罰。

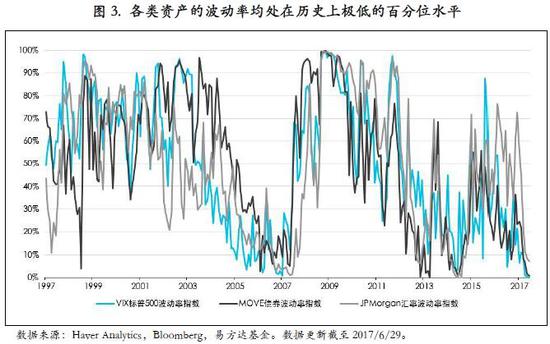

因此,筆者認為全球主要央行們態度的轉變是一個積極的信號。投資者需要對各國央行主動退出寬松貨幣政策做好準備。當然在短期內,這意味著資產價格的波動很可能還將持續。本月以來納斯達克的拋售、黃金的閃崩與各類數字貨幣急劇拉升后的暴跌就像煤礦里的金絲雀,對已習慣于極低波動率的投資者發出警示。受益于低利率環境是他們的共同點。隨著夏天市場波動的上升,更多依賴于低利率環境的隱秘角落將暴露問題。

在2013年美聯儲縮減QE引發了市場恐慌(Taper Tantrum),如今在美國以外的地方開始了新一輪的寬松縮減。但在面對波動的時候,同樣不要忘記–2013年在夏天的恐慌過去后,經濟增長與企業盈利強勁推動MSCI全球股票指數在下半年上漲近15%,并一直延續到2014年中期。當前的宏觀環境依然對風險資產友好,而市場節奏猶如七局上半剛結束的棒球賽–觀眾們起身活動手腳,轉換心情,在休息過后,將進入更加精彩的決勝階段。

(本文作者介紹:易方達基金環球策略師、基金經理。)

責任編輯:石秀珍 SF183

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。