文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 馮明

“影子央行”和“影子銀行”體系正在進行廣泛地信用創造行為,但在傳統的貨幣金融統計口徑中,這些活動盡管并未被納入。這一方面給既有貨幣金融統計體系帶來了挑戰,需要改革創新;另一方面也讓參考既有統計指標的監管者感到擔憂。

聚焦“影子央行”

聚焦“影子央行”中國人民銀行是中國的法定中央銀行,但除了人民銀行之外,近年來一個“影子央行”體系正在像法定中央銀行那樣發揮著越來越大的作用。特別是在2015年之后,“影子央行”的規模持續膨脹,影響越來越強。由于“影子央行”的出現,傳統的貨幣創造機制正在發生顯著變化。

1.何為“影子央行”?

之所以提出“影子央行”的概念,是相對于通常傳統意義上的“中央銀行”而言的。現代經濟中,中央銀行的職能是在盯住某些目標的基礎上負責貨幣發行,例如大多數央行以通貨膨脹率或失業率為錨定目標。貨幣創造一般被認為包括兩個環節:一是中央銀行發行基礎貨幣,二是商業銀行進行貨幣派生。這是經典《貨幣銀行學》教科書中的傳統解釋。

不過2014年之后,在中國經濟中,貨幣創造的過程正在變得更為復雜:一些規模較大的商業銀行以及廣義基金(包括各類基金、企業年金、保險產品、信托產品等)開始扮演類似于中央銀行的職能,向規模較小的商業銀行“發行”基礎貨幣。對于那些規模較小的商業銀行而言,其流動性來源不再單純依賴于中央銀行,而是開始依賴于大型商業銀行和廣義基金。大型商業銀行和廣義基金在某種程度上成為中小型商業銀行的“中央銀行”。

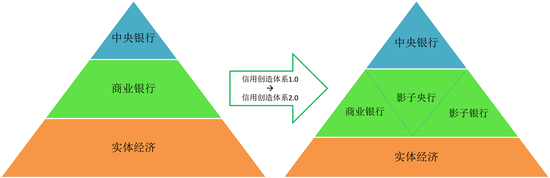

本文將大型商業銀行和廣義基金的這一職能稱之為“影子中央銀行”或“影子央行”。簡化地講,傳統的“中央銀行+商業銀行”的貨幣創造1.0體系正在轉向“中央銀行+影子央行+商業銀行+影子銀行”的貨幣創造2.0體系。

2.“影子央行”的機制與規模

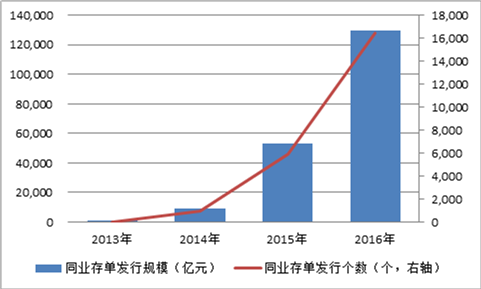

同業存單是“影子央行”發生作用的主要載體之一。同業存單曾經被認為是漸進推進利率市場化改革的利器,設計之初被委此重托。2013年12月,中國人民銀行頒布《同業存單管理暫行辦法》,存單業務在銀行間市場啟動。發行人范圍設定在市場利率定價自律機制成員單位,起初僅包括10家大型商業銀行,2016年6月擴展到1556家,涵蓋了大部分大中小型商業銀行,包括23家大型全國性銀行,127家城市商業銀行、1234家農村商業銀行,149家村鎮銀行、以及23家外資銀行。

2014年,同業存單的發行規模尚不大,僅有8976億元。此后則快速進入井噴階段,2015年和2016年發行量分別達到5.3萬億和13萬億元,年增長率分別高達490%和145%(圖1)。截止2016年底,同業存單余額為6.3萬億。作為比較,2016年底中央銀行資產負債表總規模為34.37萬億元。換句話說,同業存單余額已經相當于法定中央銀行資產總規模的大約五分之一。

政策設計者希望借助同業存單推進利率市場化的意圖的確得到的一定程度的實現;不過與此同時,同業存單也成為中小商業銀行主動負債、擴張規模的利器,發揮“影子央行”的功能。這或許是政策設計者當初未曾預料到的。

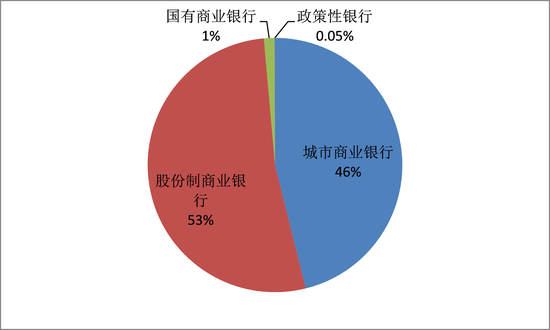

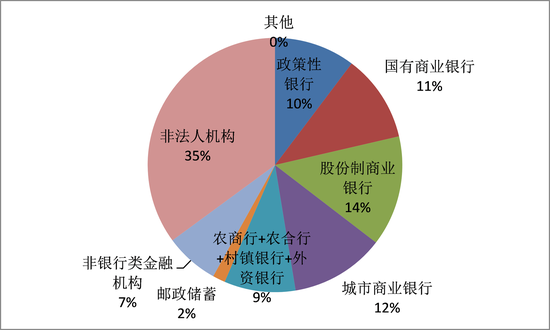

相對于大型商業銀行,中小型商業銀行發行同業存單的積極性更強。它們向大行或廣義基金發型同業存單,資金由后者流向前者。截止2016年底,城市商業銀行占到全部同業存單發行總量的46%,股份制銀行占53%,國有商業銀行僅占1%(圖2)。而從同業存單持有人結構來看,城市商業銀行和股份制商業銀行僅分別占12%和14%,國有商業銀行、郵政儲蓄和政策性銀行加起來則占到23%,非法人機構(即“廣義基金”)占35%[1]。國有大行和廣義基金合計持有了58%的同業存單(圖3)。

在同業存單規模擴大的同時,銀行同業專屬理財產品的規模也快速激增:2015年初理財產品資金余額僅為5600億元,2015年末達到3萬億元,2016年6月突破4萬億元。銀行同業專屬理財產品在全部理財產品余額中的占比也由3.5%上升到15%。同業理財是信用創造行為,但在現行金融統計口徑中并不被計入M2。

同業存單—同業理財成為資金在金融體系內“空轉”的典型環節。但對于商業銀行而言,資金由表內轉移到了表外,可以用來配置高收益的非標產品,規避了監管,增加了利潤。

影子化的信用創造鏈條可以簡化表述為:大型商業銀行和廣義基金à同業存單à中小商業銀行à同業理財à委外投資à二級市場或實體項目。最終,除了少部分資金進入實體經濟外,大部分資金仍然淤積在金融體系內部。

圖1:同業存單發行規模(2013-2016) 數據來源:Wind數據庫。

圖1:同業存單發行規模(2013-2016) 數據來源:Wind數據庫。  圖2:同業存單的發行人結構(截止2016年底) 數據來源:Wind數據庫。

圖2:同業存單的發行人結構(截止2016年底) 數據來源:Wind數據庫。 圖3:同業存單的持有人結構(截止2016年底) 數據來源:上海清算所。

圖3:同業存單的持有人結構(截止2016年底) 數據來源:上海清算所。3.“影子央行”是基礎貨幣的搬運工

“影子央行”并不創造新的基礎貨幣,而只是基礎貨幣的“搬運工”,將從中央銀行或其他來源獲得的流動性搬運給中小銀行。

大型商業銀行的流動性來源既來自于存款和理財產品,也來自于通過中期借貸便利(MLF)、抵押補充貸款(PSL)等形式獲得的央行再貸款。廣義基金的流動性來源則廣泛地包括基金發行、企業年金、保險產品、社保基金等。

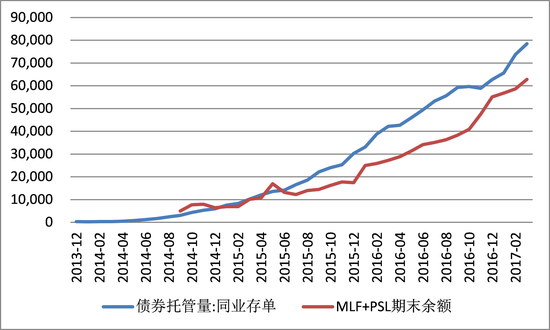

其中,最為典型的“影子央行”流動性來源是央行再貸款。外匯占款曾經是中國人民銀行發行基礎貨幣的主要渠道,2013年之前,外匯占款在央行總資產中的占比曾一度高達80%之上。但到2014年之后,隨著凈出口相對規模的縮小和資本流出,外匯占款渠道投放的基礎貨幣減少甚至為負。2014年,央行外匯占款只增加了6400億元,2015和2016年更是分別減少2.2萬億元和2.9萬億元。為了填補外匯占款下降造成的流動性缺口,央行亟需構建新的基礎貨幣發行渠道。于是,央行先后創立了短期流動性調節工具(SLO)、常備借貸便利(SLF)、中期借貸便利(MLF)、抵押補充貸款(PSL)等新型貨幣政策工具。

不過這些新型貨幣政策工具的流動性投放都偏向于大型商業銀行。大型商業銀行具有網點和儲戶規模優勢,其被動負債能力天然地高于中小商業銀行;而央行再貸款政策的差異化待遇進一步強化了大行與中小行之間被動負債能力的差距。于是,中小商業銀行不得不通過主動負債的方式獲取流動性。2014年第四季度之后,中期借貸便利和抵押補充貸款規模持續上升。2015年末余額達到1.7萬億元,2016年末余額達到5.5萬億元。央行再貸款規模增長的時點和趨勢與同業存單市場的發展狀況高度吻合(圖4)。

中央銀行通過再貸款工具為大型商業銀行提供流動性,而其中的一部分則由大型商業銀行通過同業存單等工具“搬運”給中小商業銀行。這是“影子銀行”的典型含義。

圖4:央行再貸款與同業存單 數據來源:Wind數據庫。

圖4:央行再貸款與同業存單 數據來源:Wind數據庫。4.貨幣信用創造體系2.0

如果說傳統的貨幣創造1.0體系是涇渭分明的“中央銀行+商業銀行”模式的話,那么中國的貨幣創造體系正在走向2.0版本,即“中央銀行+影子央行+商業銀行+影子銀行”模式(圖5)。而且,中央銀行、影子央行、商業銀行、影子銀行彼此之間的邊界正在變得越來越模糊。大型商業銀行開始扮演一部分中央銀行的職能,而以商業銀行為中心,銀行信托合作、銀行證券合作、銀行保險合作、銀行基金公司合作等共同構成更為龐雜的“影子銀行”體系。

一個直接的問題是:為什么中央銀行要容許影子央行的出現和壯大呢?是因為這樣更有效率嗎?未必。答案或許是,中央銀行不得不這樣做。SLF、MLF、PSL等新型貨幣政策工具都需要抵押或者質押品。一般而言,合格的抵押品包括國債、央行票據、政策性金融債、高評級信用債等。而相對于大型商業銀行,中小行能提供的抵押品非常有限。

雖然理論上中央銀行也可以直接通過購買存單直接給中小商業銀行提供基礎貨幣,但這種免去抵押品的做法對法定中央銀行的資產負債表而言,風險過大。所以中央銀行寧愿借道大型商業銀行,先將基礎貨幣通過常備借貸便利(SLF)、中期借貸便利(MLF)、抵押補充貸款(PSL)等貨幣政策工具投放給大型商業銀行,再由后者將其“搬運”給中小商業銀行。

在這個過程中,貨幣傳導的鏈條加長了,換來的是央行資產負債表的穩健。大型商業銀行扮演了“影子央行”的功能,成為中小商業銀行的流動性來源;中小商業銀行則借機擴張規模、賺取利潤,相對于在個人和企業存貸款的紅海市場上穩扎穩打,直接從“影子央行”獲取流動性然后投資于同業要輕松得多。在一些中小商業銀行看來,這是難得的可能實現彎道超車的歷史機遇。

一方面,從央行資產負債表的穩健性來考慮,大行天然地比小行在負債端更有優勢。另一方面,中小行通常在資產端創新上更有激勵和活力。于是就形成一個結構性矛盾——大小行在資產端和負債端的能力和激勵不對稱。正是這種不對稱導致了“影子央行”的出現。

更進一步而言,這種不對稱甚至在整個信用創造鏈條上都是存在的:中央銀行—大型商業銀行—中小商業銀行—影子銀行系統,從下游往上游方向,負債端的能力和激勵相對而言越強;從上游往下游方向,資產端的能力和激勵相對而言更有優勢。正是這種普遍存在的不對稱性導致了“中央銀行+商業銀行”1.0模式向“中央銀行+影子央行+商業銀行+影子銀行”2.0模式的演進。

“影子央行”和“影子銀行”體系正在進行廣泛地信用創造行為,但在傳統的貨幣金融統計口徑中,這些活動盡管并未被納入。這一方面給既有貨幣金融統計體系帶來了挑戰,需要改革創新;另一方面也讓參考既有統計指標的監管者感到擔憂。在對過去幾年貨幣政策傳導不暢和金融市場動蕩進行反思時,學術界和政策界不應局限于對“影子銀行”的探討,而是要對貨幣信用創造2.0模式的全鏈條進行審視。

圖5:信用創造體系2.0 數據來源于上海清算所。

圖5:信用創造體系2.0 數據來源于上海清算所。(本文作者介紹:清華大學經濟學博士,現供職于中國社會科學院財經戰略研究院,中國金融四十人論壇(CF40)青年研究員。曾任哈佛大學經濟系訪問學者。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。