文/新浪港股(微信公眾號xlgg-sina)專欄作家 李明恩

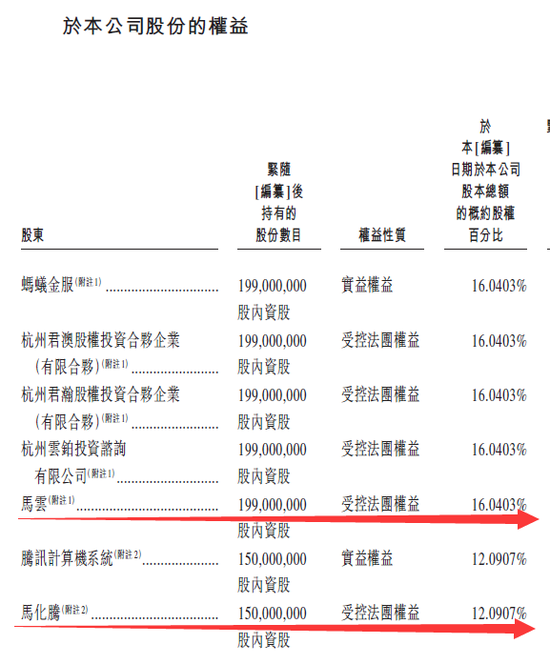

本次招股之所以引人注意,引起香港資本市場的轟動,就是因為公司是屬于“三馬”共同創立的公司。公司于2013年10創立,創始股東包括馬云的螞蟻金服持股16.04%,馬化騰的騰訊持股12.09%,馬明哲主理的平安保險持有12.09%。

眾安保險公司,目前正在申請香港上市。公司計劃于9月以估值約700-780億港元掛牌。公司一開始,就被投資者冠以互聯網金融科技類公司、互聯網保險公司。這些標簽,將眾安從眾多傳統保險公司中區分開來,那我們就來看看,公司到底有多少“互聯網基因”?

由中國最大牌的互聯網公司參與創立

公司本次招股之所以引人注意,引起香港資本市場的轟動,就是因為公司是屬于“三馬”共同創立的公司。公司于2013年10創立,創始股東包括馬云的螞蟻金服持股16.04%,馬化騰的騰訊持股12.09%,馬明哲主理的平安保險持有12.09%。光從主要股東看,眾安保險就是由中國最大牌的互聯網公司參與。

意外發現螞蟻金服的控制權機制。在本次眾安保險上市,我們也意外發現了螞蟻金服的控制權問題。螞蟻金服,成立于2014年10月16日,螞蟻金服旗下擁有支付寶、支付寶錢包、余額寶、招財寶、螞蟻小貸及籌備中的網商銀行等品牌。螞蟻金服的控制權引人關注,是因為在阿里美國上市前,支付寶被剝離出阿里巴巴集團,變為內資控股,有人說這次剝離有點“私有化”的可能,并有違“契約精神”。因此,原來由阿里控制的螞蟻金服,在“內資化”后的最新控制權還是有蠻多人想了解的。

在本次眾安保險的上市資料中顯示,杭州君澳持有螞蟻金服的34.15%股份,杭州君瀚持有螞蟻金服的42.28%股份。而杭州君澳及杭州君瀚在螞蟻金服的投票權由杭州云鉑控制,該公司由馬云全資擁有。由此可見,馬云個人掌握了螞蟻金服76.43%的投票控制權。換句話說,原來由阿里控制的螞蟻金服改由馬云個人控制。

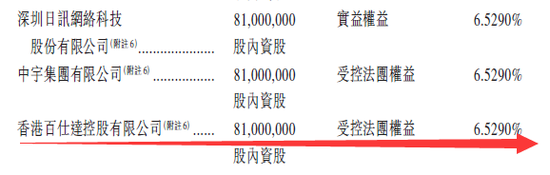

而本次眾安保險上市,其實在香港有一只眾安影子股,就是百仕達(1168)。在眾安的股東中,深圳日訊網絡持有6.53%,其是香港百仕達控股( 香港聯交所: 1168)全資孫公司。若眾安保險估值700億港元成功上市,則百仕達光此項估值就高達42億港元左右。

中國最大的在線保險公司

首先在公司名字上,就有別于其他保險公司,公司叫眾安在線財產保險股份有限公司,似乎之前有“在線”稱謂的保險公司還沒有聽過。

眾安保險將自己定義為在線保險公司,指自己與其他傳統保險公司的區別在于透過連接生態系統及應用尖端技術重新定義保險。

公司宣稱憑借專有的技術,透過場景設定開發以生態系統為導向的創新型保險產品及解決方案,為客戶提供更好的服務。

這里的關鍵詞,是通過“場景設定”來買保險產品。傳統保險公司,在我們的印象中,是人海戰術,像中國人壽這樣的保險公司,2015年定下目標是代理人隊伍要迅速擴張爭取年內超過80萬人,讓代理人一個個去面對面說服客戶買保險。

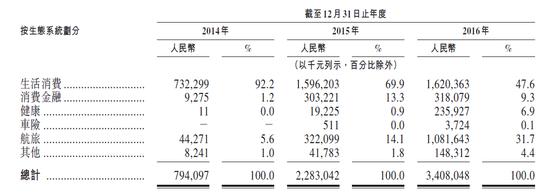

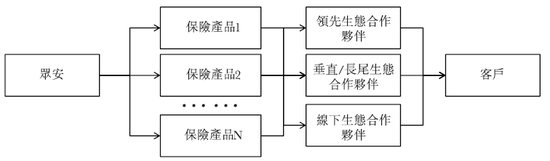

而眾安保險,顯然不是相同的營銷模式。眾安將產品嵌入生態系統合作伙伴的互聯網平臺,讓客戶可在互聯網消費場景中享受簡易的購買體驗。眾安將生態系統分為6類,如下圖所示,包括(1)生活消費(2)消費金融(3)健康(4)車險(5)航旅(6)其他

以業務量排名第一的“生活消費”生態系統為例。如上圖所示,在公司成立的第一個完整年度2014年,“生活消費”賣了7.32億元人民幣,占總業務的92.2%;看來引入馬云這個股東是有好處的,其“生活消費”生態,就是將保險嵌入中國的電子商務平臺(如淘寶及微店)合作,就有關消費交易的產品質量、交付、物流以及安全性提供保險產品。生活消費生態系統的主要產品包括:退貨運費險、任性退、商家保證金保險、手機意外險及碎屏險。到了2016年,生活消費生態業務仍然占公司總保費的47.6%。以電商平臺淘寶為例,退貨運費險保費的賣家版本每份保單介于人民幣0.15 元至人民幣3.3 元,買家版本每份保單介于人民幣0.2 元至人民幣9.9 元,根據多種因素厘定保費。

航旅生態系統業務,主要產品為航意航延險。在2016年業務中占31.7%。自2015 年起,與中國最大的在線商旅供應商攜程合作提供航班延誤險,并擴展至與主要在線旅游代理、航空公司及線下旅游代理合作。就客戶旅行提供相關的保險產品及解決方案,對因旅行產生的各類風險,如意外、航班延誤及航班取消,提供了保障。于2014 年、2015 年及2016 年,分別向210 萬、97 0萬及2930萬名被保險人提供航旅保險服務,分別售出約220萬份、1380 萬份及4560萬份保單,并分別錄得總保費人民幣4430萬元、人民幣3.22億元及人民幣10.81億元。

消費金融生態系統。主要產品及解決方案包括:馬上花、甜橙白條(由中國電信提供的消費金融服務)提供信用擔保解決方案及保貝計劃。提供保險產品及解決方案以保障客戶免受信用風險影響及與融資提供方(如銀行及信托)、信貸服務提供方(如消費金融平臺或具有消費金融需求的平臺)及客戶或商戶連接。生熊系統合作伙伴包括中國電信及小贏理財。在約200 種不同場景設定進行業務,并分別向約40萬名、880萬名及890萬名客戶提供信貸保證保險服務。于2014 年、2015 年及2016 年,于消費金融生態系統分別售出5 0萬份、4650萬份及2450萬份保單,并分別錄得總保費人民幣93 0萬元、人民幣3.03億元及人民幣3.18億元。

由此可見,眾安保險公司,就是接入中國各優勢的在線互聯網公司,根據互聯網公司的產品,開發出合適的保險產品,不是靠代理人去銷售保險產品,而是將保險產品嵌入到互聯網公司的產品里,既幫助互聯網公司提高產品體驗和保障,也同時將眾安的保險產品作為解決方案賣了出去。客戶可在消費場景中享受簡易的保險購買體驗。

公司以在線的方式賣保險,其實效果非常好。自2013 年10 月成立起至2016 年12 月31 日,累計銷售逾72 億份保單,服務逾4.92 億名客戶。根據Oliver Wyman 報告,按于該段期間累計服務客戶及已售保單數目計,在中國保險公司中排名第一。此外,做為中國最大的互聯網保險公司, 總保費由2014 年的人民幣7.9億萬元大幅增至2015 年的人民幣22.8億元,并進一步增至2016 年的人民幣34億元,業績大幅快速增長。

中國領先的保險科技公司

在保險公司的稱謂里,定義為“保險科技”類互聯網金融公司,也是前無古人的。

公司開發了一個專有可擴展技術平臺,在云平臺上運作核心保險系統,與越來越多的生態系統合作伙伴連接。亦在保險價值鏈的營銷、承保、定價以至索賠處理等各個環節應用前沿技術,如人工智能、區塊鏈及大數據分析。以2016 年的雙十一購物節當周為例,公司的平臺承保了超過2 億份保單,高峰處理量達到每秒約1.3 萬份保單。

公司亦開發先進的人工智能,如機器學習、深度學習及自然語言處理能力,以快速優化產品特性,提高客戶接受度。全面整合遠程身份識別、圖像識別、機器學習及深度學習能力以支持公司的風險管理和客戶服務。

根據Oliver Wyman 報告, 按總保費計,中國保險科技市場于2016 年的總保費為人民幣3630億元,并預期于未來數年快速增長,于2021 年將達到人民幣14130 億元,復合年增長率為31.2%。同期,其中保險科技中最具創新性的部分-生態系統導向的產品創新,也是目前眾安保險的主營業務,預期以復合年增長率62.0%的水平高速增長,而網上銷售及技術驅動的產品升級部分增速分別為26.1%及41.1%。

中國最多科技人才的保險公司

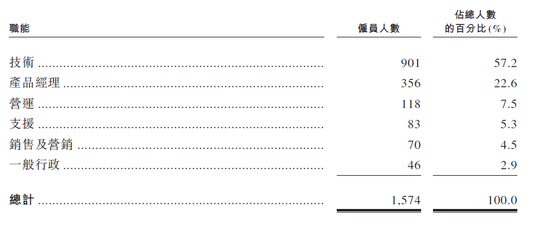

截至2016 年12 月31 日,公司有逾900 名僱員擁有技術背景,并有逾400 名僱員擁有財務背景,合共占全部僱員約87%。憑借約800 名數據分析工程師及逾100 名擁有金融及保險行業專業知識的工程師,開發保險科技,特別是生態平臺嵌入型保險產品。以客服為例,開發智能自動聊天機器人代替客戶服務代表,減少人力資源。

如上圖所示,公司銷售人員,只有70人,占員工總數的4.5%。此外,公司大部分管理層僱員是從中國領先技術型公司(如阿里巴巴及騰訊)或金融服務公司(如平安保險)過檔而來。公司為各業務部設立個性化的主要業績(OKR) 目標,以鼓勵創新。創始人及主要股東包含螞蟻金服、騰訊及平安保險,為公司提供強大的業務支持,包括嵌入中國領先的互聯網生態系統等。

公司利潤大倒退是最大缺陷

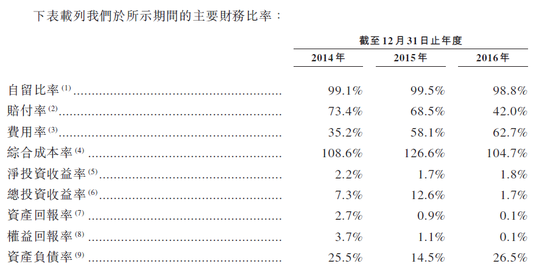

其實,保險公司的利潤收入,一部分來自賠付率。就是收到的保費,最后不需要賠付了。因此,賠付率低對保險公司是有利的。2014 年、2015 年及2016 年,公司的賠付率(已產生賠款凈額占已賺保費凈額的百分比)分別為73.4%、68.5%及42.0%。是逐年下降的。

反觀公司的凈利潤,確實逐年下降。公司凈利潤由2015 年的人民幣4430 萬元減少78.8%至2016年的人民幣940萬元。探究其原因,對外投資收益下降是主因之一。2014年資產回報率是2.7%,而到了2016年則下降為0.1%。因為對外投資收益是保險公司另一個主要收入來源。

此外,“盟友”開始開小差了。騰訊的微眾銀行、百度金融、京東金融以及阿里的螞蟻金融等互聯網巨頭發力金融后,勢必造成業務合作的逐漸減少。成也蕭何,敗也蕭何?!

但是,公司2015年6月的A輪融資,獲得鼎暉投資、摩根士丹利、賽富基金、中金、凱斯博5家財務投資機構57.75億元的財報投資,估值一舉達到500億元。此次港股上市,又可能以700億港元估值融資。

現在的問題是,在雙重壓力下,眾安保險的好日子也許會要歇一歇了。但是公司能否繼續支撐如此高額的估值?講究業績回報的香港市場能否認可眾安保險的“互聯網基因”?真的值得擔憂。

因此,筆者認為,公司最大的可能是,上市后股價經過一陣“互聯網基因”題材的小炒后,股價會一路走低,直到業務與利潤達到新的平衡才能企穩。屆時,也許是一個好的抄底機會?!

(本文作者介紹:國內外多家金融機構專業經驗,數家陸港財經專欄作家。)

責任編輯:白仲平

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。