文/新浪港股專欄作家 李聲揚 微信公眾號(xlgg-sina)

依作者看,這些盈警均不是壞消息,甚至有個別是好消息。

踏入8月,是港股業績期,早前也是上市公司發盈警的高峰期。早前香港上市的中資保險公司接連發出盈警。首先是7月22日新華保險(1336)率先發盈警,宣布今年上半年純利較去年下跌50%。

然后到7月29日,中國人壽(2628),中國太保(2601),中國太平(966)及中國再保(1508)4 家公司,更是同一天發出盈警。翌日這亦成為傳媒重點新聞,彷似保險股面臨災難。

筆者在公司內部評論寫到,這些盈警均不是壞消息,甚至有個別是好消息。這少不免受到部份同事及讀者質疑。傻的嗎?盈警還說是好消息?就差未投訴本人不學無術混飯吃。但吾道不孤,有其他券商(例如高盛)也持有相同看法。事實上,筆者的看法,在分析師之間,應是主流。

讀者看到盈警兩字,少不免感到驚慌,不外乎想到經營艱難,股價將大跌。但想當然是否事實?數字不騙人。發盈警后一星期(截至8月4日),中國再保股價完全無下跌。中國太保的股價跌了0.7%,但其實跑贏了指數 – 同期恒指及國企指數均跌1.3%。中國人壽和中國太平不錯是跑輸了指數(分別跌2.5%及2.0%),但也不是太明顯。事實上,4家發盈警的公司,一星期內平均跌1.3% - 這還僅僅跑贏了恒指及國企指數。

筆者從事證券分析多年,眼見不少投資者對顯淺的道理,仍有誤解。今天借此文章示范一下,如何解讀眾多盈警。本文只討論盈警,但有關分析框架也可應用到盈喜。此文目標讀者為一般人,行文力求顯淺。

首先,請循其本,弄清何為盈警。一般來說,盈警代表公司的業績和去年相比顯著下跌。當然下跌多少才發盈警,其實并無十分清晰的標準,不少公司盈利下跌不多,但也可自愿公告。但,我們先就一般情況,即是公司因盈利,和去年相比大幅下跌而發盈警,去討論。這也是上述眾多保險股的情況。

盈警機制的一大問題,正是因為是和去年同期相比。一般來說公司不會因為盈利較上一季(若有季度業績)或上一次半年(若是半年業績)大幅下跌而發盈警。換言之,盈警是描述‘同比’,不是‘環比’。

這問題就來了。記住,股價反映的是將來,是期望。這放諸全世界的股市皆正確。盈警反映的不錯是‘過去’的業績,但也提供了新數據。永遠記住,只有市場剛剛知道的信息才會影響股價,三年前的舊新聞全無價值。

應用上又如何?很簡單,盈警反映是同比變幅,往往是因為去年的基數太高。可能是因為經營環境太好,或是有特殊收益。試想一下:現在你告訴我去年很美好,有何意義?

保險股的情況是十分好的例子,去年上半年A股及港股均強勢,事隔一年已是兩個世界。現在告訴我今年上半年的業績較去年為差,有何意義?難道我不知道?投資者更關心的是:今年上半年和去年下半年相比如何,或者更重要的:今年第二季和今年第一季相比如何。

另一情況是:可能第一季(或去年下半季)的情況已經夠差,中期業績的盈警可能代表營運有改善。對,不是吹牛,盈警可以是好消息。

所以,中國人壽公布上半年純利按年跌65%-70%,這跌幅有多大根本不重要 -重點是市場是否已經知道,以及第二季比第一季的情況。

(圖1)

(圖1)和大家詳細討論分析的過程。圖1表示,中國人壽去年上半年純利為31,489(百萬人民幣,下同)(欄C)。若按年跌65-70%,代表今年上半年純利為9,447 – 11,021(欄E及F)。我們亦已知中國人壽第一季純利為5,251(欄G)。所以,第二季的純利,應為4,196 – 5,770 之間(欄I)。

這就是盈警的原因。和去年相比,盈利當然大幅下跌。但,是否代表必然對股價負面?第二季純利有4,196 – 5,770,和第一季5,251相比,其實不一定是太差,最理想的情況下,可能會是好消息!

將同樣分析應用到中國太保,情況更加明顯。中國太保的盈警,代表第二季賺3,900,其實遠比第一季的2,199為高。所以此盈警根本是好消息!難怪中國太保股價跑贏大市。

(圖2)

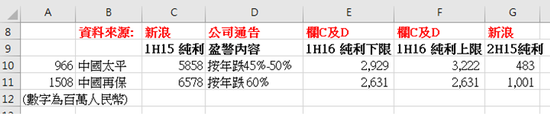

(圖2)同樣的分析可以應用到沒有季度業績的公司。圖2所示,由中國太平及中國再保的盈警公告可計算到,今年上半年純利,其實遠較去年下半年為高。所以盈警也不是甚么壞消息。

(圖3)

(圖3)我們甚至可以將分析應用到同一天發盈警的中國聯通(762)身上。同樣地,聯通公布中期純利較去年跌80%,但其實不是壞消息 – 公司第一季的情況已夠惡劣,第二季其實有所改善。

此文提到的分析技巧,其實十分簡單,有經驗的讀者或嫌筆者太累贅。但正是由于不少投資者,連如此簡單的分析都懶去做,才令到有市場機會。請剪存此文,日后筆者會再引用今次提到的分析框架,分析實戰獲利經驗。

最后補充一筆,有個別行業有其獨特性,‘盈利’根本不是專業分析師看重的東西。例如地產股(包括香港發展商及內房股),以及保險股(中外皆然,也包括友邦(1299),宏利(945)等等)。

此話何解?房地產開發商的經營模式,不外乎是購入地皮,興建房屋,再售予用家/投資者。留意這或會令到盈利十分波動 – 若今年某地產商推出新樓盤當然純利會大升,若沒有售樓入賬,盈利則大幅倒退。但,文中早前提過,股價永遠是看前景,不用等翌年公布銷售入賬,股價才大升大跌 – 請仔細思考這句話。

同樣地,保險公司的經營模式也獨特,入賬方式,其實并非凡人可以理解。(否則分析員都要丟飯碗)對,說十分理解的只是騙子。

其中一個重點是,保險公司其實大量倚賴投資收益(所以見到A股港股不振,保險股股價也受拖累),有關投資收益如何入賬,則并非如讀者般想當然。看似簡單的問題,有不簡單的答案

舉個例說:若公司持有一只債券,期間債券價格大跌,那對保險公司的影響如何?純利是否會反映價格變動?答案是:看情況。

這也是將來希望和大家分享的課題。請留意將來的文章。

(本文作者介紹:東盛證券市場策略師,主力研究港股。CFA特許金融分析師。DBC數碼電臺“贏盡全場”及王冠一財經頻道嘉賓主持。香港01博評作者。)

責任編輯:劉耀東

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。