文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 盛松成 原載《中國金融》

未來隨著金融去杠桿逐步到位,預計社會融資規模和M2增速的差距將逐步縮小,2018年M2增速有可能回到10%以上。

盛松成:社融與M2增速為何背離?

盛松成:社融與M2增速為何背離?當前,社會上對社會融資規模與M2走勢差異議論較多、看法各異。事實上,社會融資規模與M2是一個硬幣的兩個面,但由于兩者統計的角度、范圍和創造的渠道并不一致,互有不對應項目,因而二者并不存在數量上的對等關系。從歷史上看,兩者走勢接近、相關性較高。近期社會融資規模與M2增速差距有所擴大,主要是金融監管加強、金融去杠桿的結果。

從M2各來源結構對其同比增速的貢獻率看,今年1~9月,M2各來源結構中對其他金融部門債權的下降,導致M2增速較上年同期回落5.8個百分點。目前,金融去杠桿已取得較為明顯的成效,預計未來M2同比增速將趨于上升,社會融資規模與M2增速差距將逐步縮小,2018年M2增速有可能回到10%以上。

近期社會融資規模與M2增速差異較大

據人民銀行統計,今年9月末,社會融資規模存量為171.23萬億元,同比增長13%,增速比上月末低0.1個百分點,比上年同期高0.5個百分點;廣義貨幣M2余額165.57萬億元,同比增長9.2%,增速比上月末高0.3個百分點,比上年同期低2.3個百分點。

圖1顯示,社會融資規模與M2走勢從2016年10月份開始出現差異,并且差距逐漸擴大。2017年8月份,社會融資規模存量同比增速高于M2增速4.2個百分點,差距達到最大,比2016年10月擴大3個百分點;9月份這一差距略有縮小,但依然有3.8個百分點,比上年同期擴大2.8個百分點。

社會融資規模與M2的聯系與區別

歷史上看,社會融資規模與M2走勢大體一致,兩者相關系數達到了0.88。個別月份兩者的增速甚至完全一致,如2016年第一季度末,社會融資規模存量增速和廣義貨幣M2增速都是13.4%。

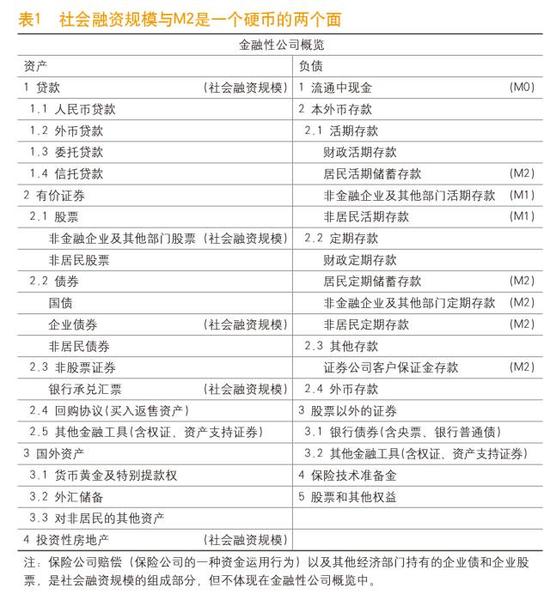

社會融資規模與M2是一個硬幣的兩個面

社會融資規模與廣義貨幣供應量M2,分別反映了金融機構資產負債表的資產方和負債方,兩者相互補充、相互印證,是一個硬幣的兩個面。社會融資規模是從金融機構資產方和金融市場發行方進行統計,是從全社會資金供給的角度反映金融對實體經濟的支持。也就是說,社會融資規模是金融體系的資產,是實體經濟的負債,其內容涵蓋了金融性公司資產負債表中資產方的多數項目。貨幣供應量正好相反,是從金融機構負債方統計,是金融機構的負債,是金融體系對實體經濟提供的流動性和購買力,反映了社會的總需求(見表1)。

社會融資規模與M2的差異

社會融資規模與M2作為一個硬幣的兩個面,雖然走勢接近,但仍存在差異,這主要是由于兩者統計的角度、范圍和創造的渠道并不一致。

一是兩者統計的角度不同。社會融資規模統計和反映的是整個金融體系的資產方(對應的是實體經濟的負債方),M2統計的是金融機構的負債方(對應的是實體經濟的資產方);社會融資規模衡量的是貨幣如何被創造出來,M2衡量的是經濟總共創造了多少貨幣。

二是兩者統計的范圍不同。社會融資規模統計涉及包括存款類和非存款類金融機構在內的整個金融體系提供的資金支持,M2則僅針對存款類金融機構提供的存款;社會融資規模統計的是住戶部門和非金融企業部門獲得的融資,M2則既包括住戶和非金融企業部門的存款,也涵蓋了非銀機構的存款。

理論上,社會融資規模與M2僅部分內容有對應關系,互有不對應項目,因而二者并不存在數量上的對等關系。M2來源結構中對非金融部門債權體現在社會融資規模中就是其中的各貸款項目和企業債券中由銀行持有的部分。

但兩者并不完全相等,主要是貨幣概覽的機構范圍不包括信托公司等非銀行金融機構,因而M2來源結構中對非金融部門債權不包括信托貸款,即社會融資規模和M2統計口徑在信貸和銀行持有企業債券上存在重疊,但信貸部分不完全對等。

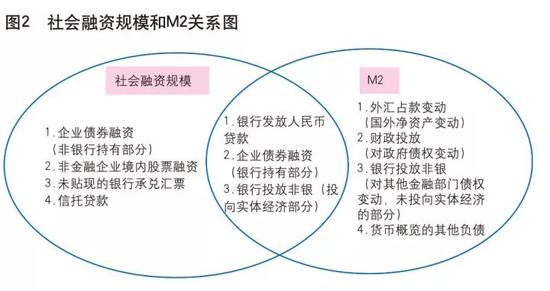

三是兩者創造的渠道有差異。外匯占款、財政投放、銀行投放非銀(未投向實體經濟部分,分別反映在貨幣概覽中資產方的國外凈資產、對政府債權、對其他金融部門債權等項目的變化上)能夠派生M2,但不能增加社會融資規模;股票、債券等直接融資,以及發放未貼現的銀行承兌匯票和信托貸款等,能增加社會融資規模,但不能派生M2;銀行發放人民幣貸款、購買企業債等,以及銀行投放非銀(投向實體經濟部分),既能派生M2,又能增加社會融資規模(見圖2)。

社會融資規模的結構特征及其變化

一是人民幣貸款占比大幅下降,但近期明顯回升。新增人民幣貸款占社會融資規模增量的比例由2002年的91.9%,下降至2013、2014年的55%左右,2016年回升至70.2%,今年1~9月為73.2%,比2016年全年水平高3個百分點。

二是實體經濟通過金融機構表外的融資在經歷高速增長后,近年來波動較大。2006~2013年,實體經濟以未貼現的銀行承兌匯票、委托貸款和信托貸款方式獲得的融資以年均39.5%的速度增長,而2002年這些表外融資的業務量還很小。2015年,經濟下行壓力較大,表外融資急劇縮減。從增量看,表外融資在社會融資規模中的占比在2015年和2016年分別為3.8%和6.2%。

自2016年第四季度起,經濟企穩向好,表外融資又有所回升。今年1~9月,委托貸款和信托貸款在社會融資規模增量中的占比分別為4.4%和11.4%,未貼現的銀行承兌匯票增量也由負轉正,表外融資總額占社會融資規模增量的比重已回升至18.8%。

三是直接融資快速發展,但近期有所下降。2016年非金融企業境內債券和股票合計融資4.2萬億元,是2002年的42.6倍,占同期社會融資規模的23.9%,比2002年提高了18.95個百分點。今年1~9月,非金融企業境內債券和股票合計融資7993億元,占同期社會融資規模增量的5.1%,比2016年全年水平下降18.8個百分點(見表2)。

金融去杠桿是社會融資規模與M2增速背離的主要原因

金融去杠桿

一是金融去杠桿導致銀行體系投向非銀金融機構的資金減少。銀行購買非銀機構發行的資管等金融產品將派生M2,但是否增加社會融資規模,則要看非銀機構有沒有將這筆資金投入實體經濟。如果非銀機構從銀行體系拿到錢后沒有投入到實體經濟,就發生了資金空轉,這時僅體現為M2增長而社會融資規模沒有變化;只有非銀機構將通過資管等產品融來的資金投入到實體經濟,才能增加社會融資規模。

前幾年,銀行購買非銀機構發行的資管等金融產品較為普遍,資金空轉的現象較多。而當前,金融監管加強,金融去杠桿使得銀行首先開始回收通過資管計劃等投向非銀機構的資金,資金內部往來減少,這導致M2增速下降,但社會融資規模增長相對平穩。比如今年9月末,銀行對其他金融機構債權同比增長10.9%,增速分別比上年同期和上年末下降46.3個和39.4個百分點。

表3計算了各來源結構對M2變動的貢獻率(各來源結構的變動/M2的變動×100%)和拉動率(各來源結構貢獻率×M2同比增速)。相比2016年同期,今年1~9月M2各來源結構中對其他金融部門債權有所下降,導致M2增速同比回落5.8個百分點。

2017年9月末,對其他金融部門債權同比增長10.5%,增速同比回落41.6個百分點,對M2變動的拉動率僅為1.1個百分點,而上年同期對其他金融部門債權對M2變動的拉動率為6.9個百分點。此外,對政府債權同比增長29.5%,增速同比回落66.6個百分點;對M2變動的拉動率為2.4個百分點,同比回落2.1個百分點。

今年1~9月,對非金融部門債權對M2的拉動率上升0.5個百分點,對M2變動起反向作用的其他負債項目如債券和其他凈項的拉動率分別上升1.1個和3.5個百分點。但這些拉動作用上升的因素影響程度小于拉動作用下降的因素,最終M2同比增速回落。

二是金融去杠桿導致表外融資渠道減少,貨幣創造的途徑壓縮。金融去杠桿導致表外融資渠道減少,雖然部分表外融資轉移到表內(表現為銀行信貸增加),但貸款以外的表外融資壓縮更多,貨幣派生的渠道被抑制,這使得M2增速下降。

而萎縮的表外融資中有些沒有統計到社會融資規模中去,或轉移到社會融資規模統計的其他表外項目中(如信托貸款),因此社會融資規模增速表現得相對平穩。比如,據中國銀行業協會統計,銀行理財從2016年底的29萬億元下降到今年6月末的28.4萬億元,同比增速從24%下降到8%。這導致非銀機構存款同比減少,企業融資來源減少、存款下降,M2增速相應下滑。

三是金融部門在去杠桿,實體部門相對不明顯。M2增速下降意味著銀行體系的負債下降,表明去杠桿主要發生在金融部門;而社會融資規模反映了實體經濟獲得的資金支持,社會融資規模增速平穩,意味著實體部門融資狀況依然良好。表4計算了各項目對社會融資規模變化的貢獻率和拉動率。

相比2016年同期,今年1~9月人民幣貸款和未貼現銀行承兌匯票的拉動率上升,而委托貸款和企業債券的拉動率下降。但拉動作用上升的因素影響程度大于拉動作用下降的因素,因而社會融資規模能夠穩中有升。

社會融資規模與M2增速不一致還與其他因素有關

一是金融創新引起存款搬家。近年來,金融創新快速發展,除了商業銀行外,居民和企業存儲貨幣的途徑不斷增加,比如銀行表外理財、貨幣基金、互聯網金融存款、各類資管計劃等。這些金融產品貨幣屬性都很強,增長都很快,但不少都沒有統計到M2中去。并且,大量企業和居民選擇以貨幣基金等存款以外的形式儲蓄,銀行存款來源不足、負債壓力加大、派生貸款的能力下降。這些都導致M2的增速趨于下降。

據中國互聯網協會統計,今年上半年末,全國個體網絡借貸平臺的貸款余額為1.13萬億元,而2016年末、2015年末和2014年末分別為8034億元、4395億元和1036億元。螞蟻金服的數據顯示,2017年6月底,余額寶規模達到1.43萬億元,成為全球規模最大的貨幣基金。

二是地方債發行減少,銀行債券投資同比少增較多,由此派生的存款同比少增較多。銀行的債券投資中有相當比例用于購買地方政府債券,這將增加M2,但不計入社會融資規模。地方債發行減少使得銀行債券投資放緩進而導致M2增速放慢,但社會融資規模不受影響。2017年上半年,地方債僅增加1.8萬億元,而2016年上半年這一數字達到3.5萬億元。

此外,外幣貸款降幅明顯縮小(今年1~9月,對實體經濟發放的外幣貸款折合人民幣同比少減4301億元,余額同比下降5.7%,降幅同比縮小15.3個百分點),有利于社會融資規模平穩增長。但由于外幣貸款派生的外幣存款不計入M2,這也使兩者增速出現差異。

社會融資規模與M2增速的背離是暫時的

社會融資規模與M2分別反映了金融機構資產負債表的資產方和負債方,是一個硬幣的兩個面。從歷史上看,兩者走勢接近。近期社會融資規模與M2增速的差異表明,貨幣創造的渠道與社會融資規模的統計范圍存在差異;M2增速下降反映了金融部門去杠桿取得成效,是前幾年高增長后向合理水平的回歸,社會融資規模增速保持平穩表明金融對實體經濟的資金支持并未減弱,實體經濟流動性并未過多受到金融去杠桿的影響;M2增速趨于下降時社會融資規模保持較高的增長,可以在防范和控制金融風險的同時,保證對實體經濟的資金支持。

未來隨著金融去杠桿逐步到位,預計社會融資規模和M2增速的差距將逐步縮小,2018年M2增速有可能回到10%以上。

(本文作者介紹:中國人民銀行參事、中歐國際工商學院兼職教授。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。