文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 程實、錢智俊

展望未來,雖然全球政策三重換擋的進程將面臨動蕩和挑戰(zhàn),但是換擋大勢不會逆轉(zhuǎn)。動力與壓力交織之下,換擋的快慢將深刻影響各經(jīng)濟體的中長期復(fù)蘇前景。

明年全球宏觀經(jīng)濟政策將三重換擋

明年全球宏觀經(jīng)濟政策將三重換擋“智者貴于乘時,時不可失。”2018年,全球復(fù)蘇在增長端“換擋提速”,在風險端多維變形,受此驅(qū)動,全球宏觀經(jīng)濟政策亦將因時而變,在三重換擋中順勢前行。

第一,政策重心從“需求側(cè)”向“供給側(cè)”換擋。以美國、歐洲、中國以及資源出口型經(jīng)濟體的改革為先導,全球政策將從總量刺激轉(zhuǎn)向結(jié)構(gòu)改革,通過開啟全要素生產(chǎn)率的上升通道,增強長周期復(fù)蘇的可持續(xù)性。

第二,政策模式從“割裂型”向“協(xié)同型”換擋。面對貿(mào)易摩擦、地緣政治風險和金融監(jiān)管競次的現(xiàn)實威脅,分散、割裂的宏觀政策已經(jīng)難以實現(xiàn)內(nèi)外均衡,各主要經(jīng)濟體將轉(zhuǎn)向政策協(xié)同和多邊合作,以鞏固長周期復(fù)蘇的穩(wěn)定性。

第三,政策關(guān)切從“單維度”向“多維度”換擋。2018年,全球政策關(guān)切不再局限于單維度的增長目標,亦將致力于漸次收窄經(jīng)濟、金融周期的差距,以防范系統(tǒng)性風險、保障長周期復(fù)蘇。多維度的政策關(guān)切派生出四項基本政策目標,將由四項政策工具進行針對性地應(yīng)對,系統(tǒng)性地協(xié)調(diào),進而構(gòu)成新時期下更為復(fù)雜的政策搭配框架。

展望未來,雖然全球政策三重換擋的進程將面臨動蕩和挑戰(zhàn),但是換擋大勢不會逆轉(zhuǎn)。動力與壓力交織之下,換擋的快慢將深刻影響各經(jīng)濟體的中長期復(fù)蘇前景。區(qū)域和全球治理公共品的重要性將進一步凸顯,為全球治理變革創(chuàng)造新空間。2018年,G20、APEC、亞歐會議、“金磚+”等政策協(xié)同和多邊合作機制有望進一步發(fā)展,石油計價結(jié)算體系多元化和“一帶一路”建設(shè)亦有望加速推進。

政策重心:從“需求側(cè)”向“供給側(cè)”換擋

2018年,全球經(jīng)濟的短周期增長前景可期,但是長周期復(fù)蘇的可持續(xù)性堪憂。本輪金融危機至今,全要素生產(chǎn)率的中樞水平下移,是阻礙全球經(jīng)濟長周期復(fù)蘇的主要原因。因此,把握短期增長壓力消退的機遇期,全球政策重心有望從需求側(cè)轉(zhuǎn)向供給側(cè),從總量刺激轉(zhuǎn)向結(jié)構(gòu)改革,通過重啟全要素生產(chǎn)率的上升通道,奠定長周期復(fù)蘇的堅實基礎(chǔ)。在這一進程中,美國、歐洲、中國以及資源出口型國家的供給側(cè)改革將發(fā)揮關(guān)鍵的先導作用,并有望通過貿(mào)易網(wǎng)絡(luò)拉動全球經(jīng)濟的供給側(cè)改革浪潮。

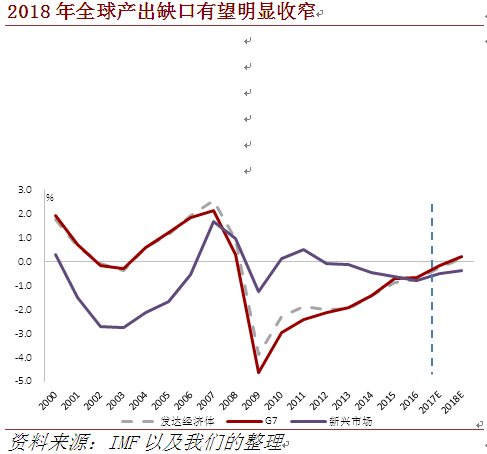

第一,全球復(fù)蘇前景有喜有憂。根據(jù)IMF預(yù)測數(shù)據(jù),2018年全球產(chǎn)出缺口有望明顯收窄(詳見附圖)。一方面,這表明前期需求側(cè)刺激的政策效果進入高潮,將有力支撐全球2018年3.71%的預(yù)期增長。另一方面,產(chǎn)出缺口亦將趨于消失,2018年發(fā)達經(jīng)濟體產(chǎn)出缺口甚至將由負轉(zhuǎn)正,預(yù)示著長期增長潛能的衰竭。根據(jù)學理,全要素生產(chǎn)率的上升是長期增長的根本源泉。

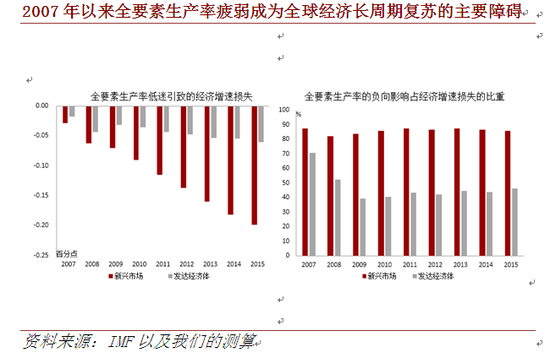

本輪危機以來,全要素生產(chǎn)率的持續(xù)低迷,已經(jīng)嚴重桎梏了全球經(jīng)濟的長期增長空間。IMF的數(shù)據(jù)表明,2007-2015年,由于全要素生產(chǎn)率的疲弱,發(fā)達經(jīng)濟體、新興市場的經(jīng)濟增速分別年均下降約0.04和0.12個百分點,其負面影響分別約占發(fā)達經(jīng)濟體、新興市場年均增長損失的47%和86%(詳見附圖)。

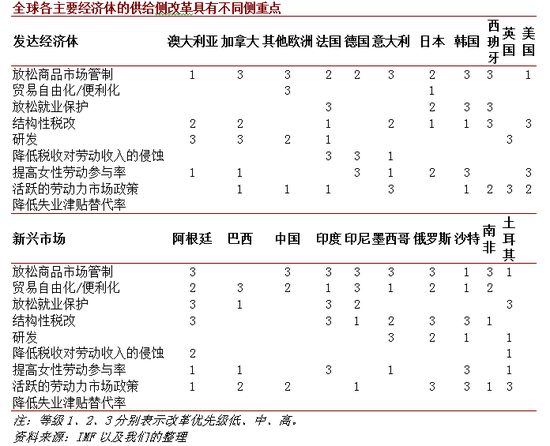

有鑒于此,以需求側(cè)刺激推動的短周期復(fù)蘇難以長期維系,以供給側(cè)改革提振全要素生產(chǎn)率成為當務(wù)之急。IMF的研究也指出[1],為了實現(xiàn)可持續(xù)增長,全球各主要經(jīng)濟體需要從不同領(lǐng)域推進供給側(cè)改革(詳見附圖)。

第二,全球供給側(cè)改革開啟“四輪驅(qū)動”。本輪危機連綿十年,2018年全球復(fù)蘇“換擋提速”,將首次為全球供給側(cè)改革創(chuàng)造普遍、充裕的政策空間。立足于這一歷史機遇,全球增長的三大支柱(美、歐、中),以及一大短板(資源出口國),將著力突破各自的改革重點,實現(xiàn)全球供給側(cè)改革的“四輪驅(qū)動”(詳見附圖)。

其一,美國的改革重點在于資本供給的優(yōu)化。2018年,美聯(lián)儲的貨幣政策正常化進程不會動搖,“加息+縮表”的政策共振將加速消解貨幣寬松導致的結(jié)構(gòu)性扭曲,修復(fù)資本市場配置效率和創(chuàng)造性破壞;稅改有望漸次落地,促進資本回流和私人投資,激活國內(nèi)制造業(yè)再發(fā)展。

其二,歐洲的改革重點在于勞動力供給的優(yōu)化。以法國為下一個突破口,進一步推動勞動力市場改革和移民政策改革,削弱工資粘性和市場僵化,紓解人口老齡化的結(jié)構(gòu)性負擔,改善勞動力供給的總量規(guī)模和技能結(jié)構(gòu)。

其三,中國的改革重點在于制度供給的優(yōu)化。一方面深化改革,以金融體制改革和國企混改的推進,提升微觀激勵機制和宏觀產(chǎn)業(yè)結(jié)構(gòu),激活創(chuàng)新發(fā)展?jié)撃堋A硪环矫嫔夐_放,以資本市場雙向開放、人民幣國際化和自貿(mào)港建設(shè),構(gòu)建國際產(chǎn)能合作體系、加速區(qū)域要素流動,實現(xiàn)內(nèi)外兩個市場的效率提升。

其四,以沙特、巴西為代表,資源出口型國家的改革重點在于商品供給的優(yōu)化。2018年,全球大宗商品行情預(yù)計難以回歸高位,將迫使此類經(jīng)濟體加快產(chǎn)業(yè)多元化發(fā)展,擴大制造業(yè)和服務(wù)業(yè)出口,降低對大宗商品貿(mào)易的依賴,同時積極融入?yún)^(qū)域一體化進程,通過全球貿(mào)易網(wǎng)絡(luò)承接“三大支柱”全要素生產(chǎn)率提升的正向溢出。

政策模式:從“割裂型”向“協(xié)同型”換擋

2018年,全球經(jīng)濟復(fù)蘇的“換擋提速”強勢而又危險。民粹主義、保護主義和孤島主義依然暗潮涌動,全球地緣政治風險居高不下,將激化各國間的利益沖突,加劇摩擦性的換擋風險。在此壓力之下,各主要經(jīng)濟體的宏觀政策模式有望從割裂走向協(xié)同,避免負向政策外溢沖擊,夯實全球長周期復(fù)蘇的穩(wěn)定性。

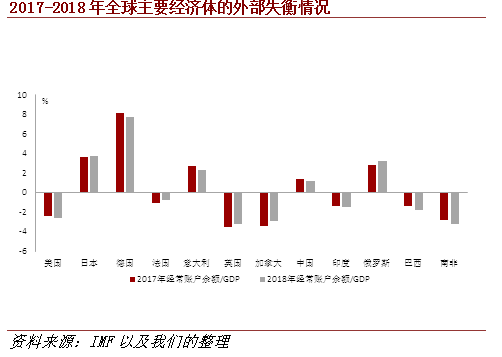

縱覽全球局勢,雖然全球復(fù)蘇前景日漸改善,但是三大威脅仍有可能沖擊長周期復(fù)蘇的穩(wěn)定性。其一,貿(mào)易摩擦壓力高漲。根據(jù)IMF預(yù)測數(shù)據(jù),2018年,美國、英國、加拿大等發(fā)達國家的外部失衡依然嚴重,特別是美國的經(jīng)常賬戶赤字占GDP比重將較上年擴大0.23個百分點。因此,以美國為導火索,爆發(fā)新一輪全球貿(mào)易沖突的可能性正在繼續(xù)上行。其二,地緣政治風險猶存。2017年歐洲局勢有驚無險,正在引導市場系統(tǒng)性地低估地緣政治風險,主流共識的偏誤可能在2018年重現(xiàn)。

事實上,在2017年法國、德國、奧地利、捷克等國大選中,民粹勢力均已完成實質(zhì)性擴張,從短期運動式爆發(fā)轉(zhuǎn)入長期制度性影響。2018年,西班牙、意大利、塞浦路斯、希臘等國依然存在較高的“黑天鵝”風險,并有可能被觸及底層利益的財政政策和供給側(cè)改革所激化。其三,監(jiān)管競次隱患深種。

危機十年之際,來之不易的復(fù)蘇提速正在使全球淡忘歷史教訓。一旦特朗普政府過度放松金融監(jiān)管,那么為了與美國爭奪金融資源,全球各大金融中心將競相以修復(fù)金融活力、推動經(jīng)濟復(fù)蘇為旗號,打破危機期間艱難構(gòu)建的宏觀審慎監(jiān)管體系,進而催生新一輪的系統(tǒng)性風險。

面對上述現(xiàn)實威脅,分散、割裂的宏觀政策已經(jīng)難以實現(xiàn)內(nèi)外均衡,甚至會在加劇的利益博弈中陷入囚徒困境。這一局勢將擴大各國對全球治理公共品的需求,驅(qū)動宏觀政策模式進一步轉(zhuǎn)向政策協(xié)同,三方面的多邊合作有望迎來新的發(fā)展機遇。

第一,深化區(qū)域一體化進程。面對歐洲民粹主義的崛起,法、德主導的歐元區(qū)一體化新改革需要主動求變,嘗試通過推進歐洲貨幣基金和歐元區(qū)共同預(yù)算,引導成員國供給側(cè)改革,滿足“多速歐洲”的多層次發(fā)展需求。以中國的改革開放為引擎,以國際產(chǎn)能合作和資本市場雙向開放為紐帶,“一帶一路”的互聯(lián)互通有望帶動沿線區(qū)域的供給側(cè)改革,并構(gòu)建區(qū)域經(jīng)濟金融的穩(wěn)定網(wǎng)絡(luò)。

第二,優(yōu)化政策協(xié)同機制。2018年,新興市場將成為全球復(fù)蘇換擋的引領(lǐng)者,“新興提速、發(fā)達減速”的格局仍將延續(xù)。以此為基礎(chǔ),新興市場充分參與的G20機制和“金磚+”機制,在全球政策協(xié)同中的地位將相對上升,通過合理提高新興市場的話語權(quán),充分釋放其對于全球治理的正向貢獻。

第三,強化全球多極化格局。2018年,立足于資源出口型國家的經(jīng)濟發(fā)展和風險管理需求,石油人民幣、石油歐元等多元化的大宗商品計價結(jié)算體系有望實現(xiàn)長足進步。由此,國際貨幣體系的多元化將削弱單一貨幣的超然地位,加強全球多極格局和權(quán)力制衡,抑制貿(mào)易保護、監(jiān)管競次、競爭性貶值等單邊主義行動。

政策關(guān)切:從“單維度”向“多維度”換擋

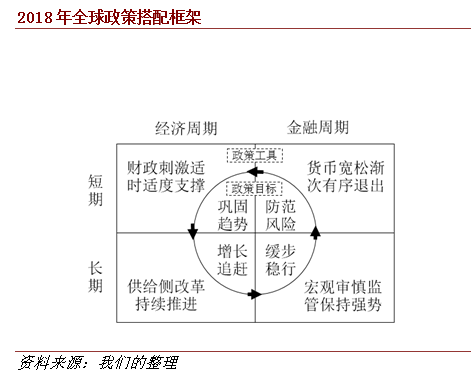

2018年,隨著全球復(fù)蘇前景向好,全球宏觀政策關(guān)切將從“單維度”向“多維度”換擋。不僅要繼續(xù)維持經(jīng)濟、金融周期短期穩(wěn)定,還將致力于漸次收窄兩大周期之間的差距,以防范系統(tǒng)性風險、保障長周期復(fù)蘇。由此,政策關(guān)切的多維化,將派生出四項基本政策目標。四項宏觀政策工具,即貨幣政策、財政政策、供給側(cè)改革和宏觀審慎監(jiān)管,需要進行針對性的指派和系統(tǒng)性的協(xié)調(diào),進而構(gòu)成新時期下更為復(fù)雜的政策搭配框架。

本輪危機爆發(fā)至今,全球政策關(guān)切主要盯住單維目標,即推動經(jīng)濟復(fù)蘇,開啟新一輪經(jīng)濟上升周期。2015年,以美國為代表的發(fā)達國家步入復(fù)蘇通道。2018年,新興市場有望引領(lǐng)全球復(fù)蘇“換擋提速”,標志著這一單維目標的完成。但是,這一階段所營造的寬松金融環(huán)境,導致當前金融周期大幅領(lǐng)先于經(jīng)濟周期,并有進一步擴張的趨勢。雙周期的錯配,催生了“雙高”難題。

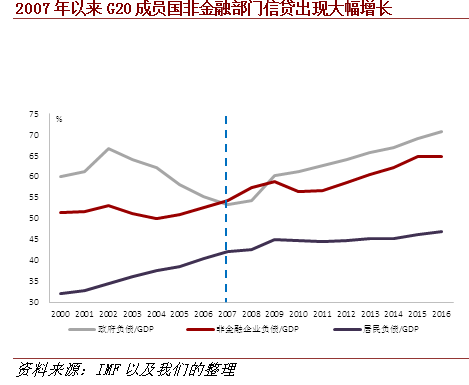

一方面,信貸過快增長導致“高杠桿”。根據(jù)IMF測算,截至2016年末,G20國家的非金融部門總負債占GDP比重已上升至235%。其中,政府負債、非金融企業(yè)負債和居民負債的GDP占比均已大幅超出危機前水平(詳見附圖)。另一方面,資產(chǎn)價格過熱膨脹導致“高估值”。正如我們之前報告所測算,2017年,印度、巴西、南非、美國等國的宏觀市盈率過高,資產(chǎn)估值水平已經(jīng)顯著偏離實體經(jīng)濟的增長表現(xiàn)。

更為危險的是,當前條件下,“雙高”難題構(gòu)成了新的風險鏈條,即“資產(chǎn)價格振蕩—債務(wù)通縮+資本外流—系統(tǒng)性風險”。一旦政策不確定性導致全球風險偏好逆轉(zhuǎn),就會引發(fā)高估值市場的劇烈調(diào)整。這一負向沖擊,將借由私人部門高杠桿,對內(nèi)觸發(fā)大規(guī)模資不抵債,開啟債務(wù)通縮;借由公共部門高杠桿,對外劇烈動搖投資信心,引致資本外流。最終,內(nèi)外振蕩相互疊加,引發(fā)系統(tǒng)性金融風險。

因此,以2018年為分界線,全球政策關(guān)切由“單維”階段步入“多維”階段。一方面,保持當前經(jīng)濟、金融上升周期的穩(wěn)定,防范短期經(jīng)濟失速或金融市場動蕩,另一方面,加快經(jīng)濟周期的內(nèi)生發(fā)展、抑制金融周期的過度擴張,縮減兩周期之間的錯配,使兩大周期能夠互相支撐,保障周期運行的長期穩(wěn)定。

“丁伯根法則”指出,對于每一個經(jīng)濟政策目標,至少需要指派一項獨立的政策工具,才能有效避免政策沖突。“多維化”的政策關(guān)切之下,實際上存在以下四個政策目標,需要靈活運用四項政策工具(貨幣政策、財政政策、供給側(cè)改革、宏觀審慎監(jiān)管),針對性地處理,系統(tǒng)性地協(xié)調(diào),形成機制上依次銜接、功能上相互支持、時序上合理輪動的政策搭配框架(詳見附圖)。

第一,金融周期的短期風險防范。雖然貨幣政策正常化是一個長期、漸進的過程,但是需要把握每一階段的短期節(jié)奏,既要漸次降低寬松力度,抑制資產(chǎn)和信貸的過熱趨勢,消解對市場功能的扭曲,為供給側(cè)改革提供空間,又要避免推進過快導致經(jīng)濟失速和金融振蕩。

第二,經(jīng)濟周期的短期趨勢鞏固。貨幣政策正常化進程中,尚存在產(chǎn)出缺口的國家有望適時采用財政刺激,短期擴大總需求,強化經(jīng)濟復(fù)蘇動能,為供給側(cè)改革營造平穩(wěn)環(huán)境。同時,財政刺激的溢出效應(yīng)也有助于拉動其他國家的經(jīng)濟增長。

第三,經(jīng)濟周期的長期增長追趕。正如上文所述,全球供給側(cè)改革有望依靠“四輪驅(qū)動”而持續(xù)推進,通過全要素生產(chǎn)率的提升,加快經(jīng)濟周期的前進,縮小經(jīng)濟、金融周期的錯配。第四,金融周期的長期緩步穩(wěn)行。在供給側(cè)改革的同時,宏觀審慎監(jiān)管需要不斷完善和加強,以避免改革中出現(xiàn)監(jiān)管競次和風險漏洞,使信貸增長和估值增長回歸于經(jīng)濟增長,使金融周期逐步與經(jīng)濟周期匹配。

2018:動蕩卻必然的政策換擋

基于對全球復(fù)蘇形勢和政策需求的綜合研究,我們判斷,2018年全球政策將在換擋中順勢前行:政策重心從“需求側(cè)”向“供給側(cè)”換擋,政策模式從“割裂型”向“協(xié)同型”換擋,政策關(guān)切從“單維度”向“多維度”換擋。在“三重換擋”的共同驅(qū)動之下,各主要經(jīng)濟體在四項主要政策領(lǐng)域的表現(xiàn)將各具特征。

貨幣政策方面,美國貨幣政策正常化進程不會動搖,中國亦將維持“短期不松、長期不緊”的穩(wěn)健中性政策,而歐元區(qū)的貨幣政策正常化路徑則將謹慎而緩慢。財政政策方面,美國、中國、德國有望適度發(fā)力,通過財政刺激鞏固自身和區(qū)域的經(jīng)濟復(fù)蘇動能。供給側(cè)改革方面,美國、中國和法國的改革具有全局重要性,預(yù)計將為全球帶來全要素生產(chǎn)率的正向溢出效應(yīng)。宏觀審慎監(jiān)管方面,中國將堅守“去杠桿+嚴監(jiān)管”的政策立場,但是美國有可能過度、過快放松金融監(jiān)管,并引發(fā)英國、印度等國效仿。

2018年,全球政策“換擋”既迎來機遇,亦面臨動蕩。換擋的快慢將深刻影響各經(jīng)濟體的中長期復(fù)蘇前景。貿(mào)易保護主義、競爭性貶值、經(jīng)濟孤島主義、地緣政治沖突等威脅未消,經(jīng)濟、金融周期錯配引致的系統(tǒng)性風險隱患漸生。動力和壓力交疊,更加凸顯區(qū)域和全球治理公共品的重要性,將為全球治理體系的新變革開創(chuàng)新空間。

有鑒于此,我們認為,2018年,G20、APEC、亞歐會議、“金磚+”等政策協(xié)同和多邊合作機制有望進一步發(fā)展,石油計價結(jié)算體系多元化和“一帶一路”建設(shè)亦有望加速推進。

參考文獻

[1] IMF. G-20 Report on Strong, Sustainable, and Balanced Growth [R]. IMF Annual Meetings, 2017, October.

[2] IMF. Global Financial Stability Report: Is Growth at Risk? [R]. IMF World Economic and Financial Surveys, 2017, October.

[3] Gustavo Adler, Romain Duval, et al. Gone with the Headwinds: Global Productivity [R]. IMF Staff Discussion Note, 2017, April.

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟學家。研究領(lǐng)域為全球宏觀、中國宏觀和金融市場。)

責任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼