文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 王漢鋒

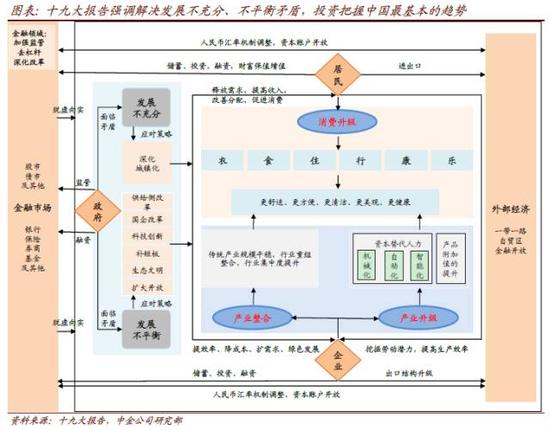

“新周期”背后是新結構、新動能、新邏輯。投資者需要進一步緊跟中國愈發明顯的三大趨勢來挖掘投資機會。

王漢鋒:A股在明年將實現雙位數收益

王漢鋒:A股在明年將實現雙位數收益2018年將是中國增長在2016年觸底、在2017年“峰回路轉”之后“乘勢而上”的一年,增長持續性確認及系統性風險下降將使得中國成為中長線投資機會的溫床,支持中國資產繼續重估。新老經濟結構轉換仍在推進,城鎮化深化,消費升級、產業升級、產業整合三大產業趨勢愈發明顯。我們認為A股指數有望在2018年年底前實現雙位數收益:

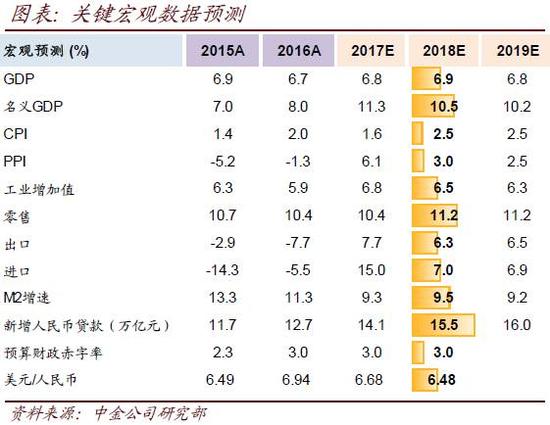

1)增長復蘇進入中周期。中國增長有望在爭議中進一步確認持續性,中金宏觀組預計2018年GDP增長6.9%,我們自上而下預計A股盈利將在近年大幅波動后回歸常態、增長13.1%(金融8.4%/非金融16.1%)。盡管依然存在房地產銷量增長繼續下滑、金融監管與去杠桿深化等擔心,但地產庫存偏低、長效機制增加供給、資本開支周期和外需復蘇有慣性。

2)流動性“有驚無險”,估值穩中有升、逐步國際化。基于金融監管及去杠桿的預期,同時通脹隨復蘇進程可能有所回升,市場擔心流動性趨緊。但市場對金融監管和去杠桿已經有所準備,同時地產受壓資金外溢、通脹預期回升之下實際利率可能下降、人民幣穩中有升及資本流向的邊際變化可能對資金面有利。A股國際化步伐加快,藍籌估值受盈利增長支持可能穩中略升。

大類資產上,中周期復蘇、整體溫和通脹的環境有利于股權類、商品表現,債市延續震蕩格局,地產則受制于調控效果更加明顯地顯現;風格上盈利與估值區分表現的特征仍在延續,成長與價值糾結但預計受科技與部分產業趨勢影響成長略勝。市場風險在于通脹過快上行、地產超預期下行、政策執行過度、減持、中美摩擦升級、中東與朝鮮地緣風險等。

緊跟中國基本面趨勢:消費升級、產業升級、產業整合

“新周期”背后是新結構、新動能、新邏輯。投資者需要進一步緊跟中國愈發明顯的三大趨勢來挖掘投資機會:

1)消費升級:城鎮化深入、收入達到一定水平、互聯網等新技術推進,中國在衣食住行康樂教等門類下的消費量仍在擴張,同時品牌化、高端化的趨勢愈發明顯,中國本土品牌在崛起中。

2)產業升級:中國制造業享受四大優勢:a)全球最大內需市場;b)依然豐富、相對廉價的研發人力資源,及政府大力支持;c)全球最大的高鐵網絡及移動互聯網提升供需效率;d)全產業鏈集群優勢提高效率、降低成本。這些優勢使得中國制造在生產標準化產品、需要研發突破一定技術門檻的領域率先突破。

3)產業整合:供給側改革、國企改革、環保要求提升、行業擴容趨緩等綜合因素使得中國老經濟部門正在走向產業整合,地位強勢的龍頭將受益于這一趨勢。

行業及主題:兩條主線,順勢而為,重視硬件與應用互動新趨勢

未來3-6個月我們相對看好:1)反映中國產業升級和消費升級趨勢的科技硬件與部分消費板塊;2)反映復蘇延續、估值相對不高部分周期性板塊,如保險、券商與穩健的中型銀行。主題上要重視科技領域硬件與應用相互促進的周期與節奏,以iPhoneX為代表的硬件準備,結合人工智能、物聯網、5G、汽車電動化與智能化、新能源技術等的落地,可能再催生一輪從硬件到應用的新趨勢;另外,國企改革、地產長效機制、扶貧與區域振興、環保等主題則受益于相應政策的推進。

(本文作者介紹:在中金和高盛等金融機構從事市場和經濟研究。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。