文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

盡管央行并沒有明確提出“雙峰監管”的改革方向,但近期發布的《中國金融穩定報告2017》中的描述,與“雙峰監管”的核心要義是基本一致的。

未來中國可能開啟雙峰監管模式

未來中國可能開啟雙峰監管模式第五次全國金融工作會議將于近期召開。此次會議召開的背景,與前四次有著明顯不同:過去十年內,中國金融行業經歷了泡沫化成長,各種影子銀行、表外業務、互聯網金融等“三違反”(違法、違規、違章)和“三套利”(監管套利、空轉套利、關聯套利)蓬勃發展,累積了大量金融風險。本次會議的首要任務是拆除這些“金融地雷”,同時在新形勢下進行一定范圍內的金融監管改革,并確定未來金融改革的方向。

金融業泡沫化生長的十年

過去的十年,是金融業突飛猛進時代,伴隨著金融行業泡沫化生長和金融風險的快速集聚。下面,對此過程做個簡要回顧。

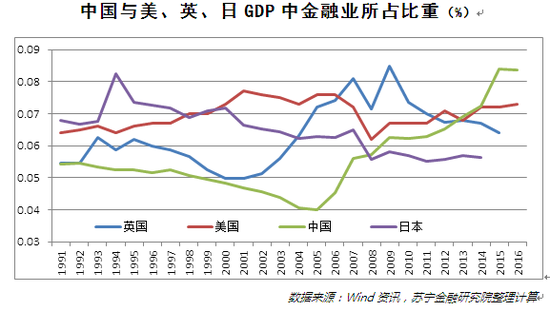

首先,金融業對經濟增長的貢獻率快速上升。從橫向比較來看,2013年我國金融業對經濟增長的貢獻,首次超越美國、英國和日本等全球三大金融強國,成為名副其實的金融大國。2016年,我國金融業增加值占GDP比重為8.35%,而美、英、日三國的金融業增加值占GDP比重分別為7.3%(2016年)、6.4%(2015年)和5.2%(2014年)(參見下圖)。需要說明的是,這一發展成就是金融行業總資產急劇擴張、資金“脫實向虛”、實體經濟相對虛弱為代價實現的。

中國與美、英、日GDP中金融業所占比重(%)

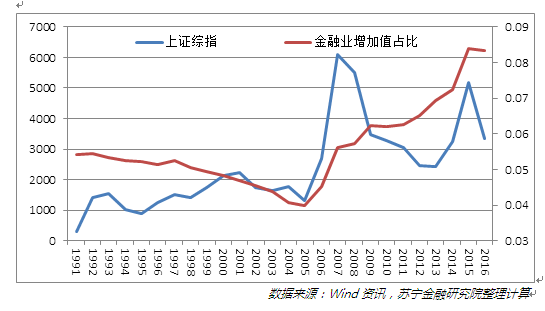

中國與美、英、日GDP中金融業所占比重(%)從變化趨勢看,我國金融業對經濟增長的貢獻,與證券市場的波動有著較為密切的關系,如2005年金融業增加值占GDP比重創歷史新低(3.99%),與彼時A股市場連續多年交投低迷、上證綜指下穿“千點”不無關系。2006年A股上演了波瀾壯闊的大行情,并于2007年突破了6000點,金融業增加值占GDP比重也快速上升到5.62%,2015年的“大牛市”,金融業增加值占比再度上升到8.4%,創下歷史新高,2016年股災之后出現小幅回落(參見下圖)。

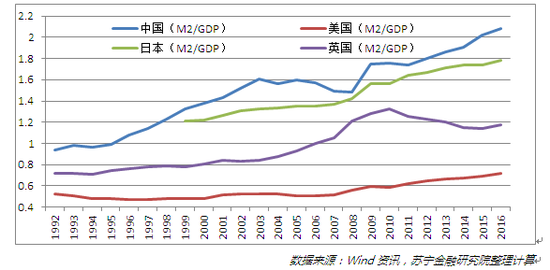

其次,中國金融泡沫化成長是經濟過度貨幣化的結果。過去十余年,中國經濟經歷了快速貨幣化進程。2008年,中國M2與現價GDP之比為149%,同期美、日、英該指標分別為56%、142%和121%,中國貨幣化程度略高于英國、日本,大幅高于美國。然而,經過近10年中國M2高速增長,2016年末中國貨幣化程度達到了208%,大幅超越美國(71.5%)、日本(178%)和英國(118%)的貨幣化程度(參見下圖)。其中,中國快速發展的房地產市場,無疑是鎖定天量貨幣存量的主要資產池。

再次,金融機構總資產的急劇膨脹。與中國經濟快速貨幣化進程相伴隨的是金融監管的整體放松,金融機構資產負債表瘋狂擴張。在過去五年內,銀行業總資產規模由2011年末113.6萬億元擴張到2016年末的230.4萬億元,翻了一番以上;保險公司資產規模從6萬億元增加至16.2萬億元;信托業資產從不足5萬億元上升至20.4萬億元;證券公司總資產規模從1.72萬億元擴張至5.79萬億元,其管理的資產規模則從2011年2818億元增加到17.82萬億元;公募基金規模從2010年2.5萬億元增加到9萬億元,基金專戶規模從2012年時不足1萬億元增加到當前6萬億元以上;基金子公司專戶業務從零擴張到當前的10萬億元以上;期貨公司總資產從1915億元擴張到4746億元。

如此高速或接近瘋狂的增長速度,在全球經濟金融發展史上是極為罕見的,資產規模的急劇擴張必然伴隨著各種不斷攀升的金融風險。具體來說,主要有三種風險:一是流動性風險。如銀行、保險負債端期限縮短,資產端為了提高收益配置長期資產;又如非銀金融機構的委外資金隨時可能面臨贖回壓力,而資產端則流入長期金融資產或實體經濟,這類流動性風險不容小覷;二是信用風險。為了追求高收益,大量資金流向了高風險業務,如低等級信用債、房地產首付貸等業務,一旦風險爆發,必然會引發連鎖反應;三是系統性金融風險。一旦市場利率攀升或流動性偏緊,必然會加劇整個金融系統的流動性風險和信用風險,甚至出現大型企業或金融機構的資金鏈斷裂。

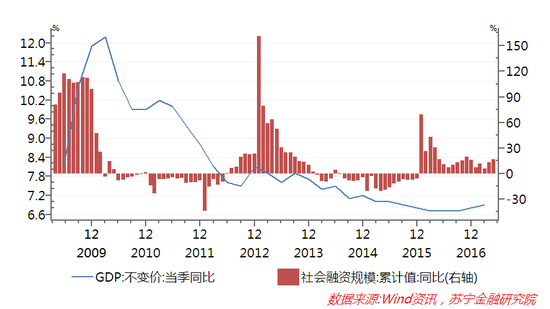

最后,天量社會融資和信貸資源投入對經濟增長邊際效應快速遞減。社會融資和信貸資金的大規模投入,最終應以促進經濟增長和實體經濟發展為目標。近年來,在央行“穩健略偏寬松”貨幣政策引導下,金融機構通過自身貨幣創造功能,釋放了天量流動性。2016年全年社會融資總規模為17.8萬億元,同比增長15.5%,其中新增人民幣貸款12.6萬億元,再創歷史新高。然而,在這些資金支持下,GDP增速和實體經濟的起色并不大,2016年GDP增速為6.7%,創近年來新低。今年上半年,一季度GDP同比增速微幅回升至6.8%,但二季度這一回升趨勢有可能再度中止。

金融監管改革的前景展望

與前幾次全國金融工作會議一樣,本次金融工作會議將明確未來幾年金融工作的定位,指明金融改革的方向。從今年以來主要領導人和監管機構的實際行動來看,防范系統性金融風險,加強金融監管,實現金融安全目標已經上升到前所未有的高度,這無疑是本次金融工作會議的核心內容之一,也是今后一段時期金融工作的重中之重。具體來看,本次金融工作會議,以下三方面議題或趨勢性前景值得期待:

首先,已經出臺的金融監管舉措將得到貫徹執行。2016年下半年以來,決策層已經意識到爆發系統性金融風險的可能性及其危害,今年中央經濟工作會議“把防控金融風險放到更加重要位置,下決心處置一批風險點,加強監管協調,確保不發生系統性風險”。隨后,央行不斷回收流動性、引導市場利率上行意圖明顯,“三會”出臺了一系列監管舉措,嚴厲打擊“三違反”(違法、違規、違章)和“三套利”(監管套利、空轉套利、關聯套利)。預計本次金融工作會議還將進一步強調這些監管舉措,遏制中短期內爆發系統性金融風險的可能性。

其次,金融監管協調將提升一個層次。本次金融工作會議,將可能把已有的金融監管協調機制上升到更高層次。事實上,早在2013年央行已牽頭銀監會、證監會、保監會和外匯局成立了“金融監管協調部際聯席會議”,承擔貨幣政策、金融監管等方面的協調工作。今年“兩會”期間,央行行長表示“金融監管協調機制在達成一致意見的情況下,還可能提高到更有效的層次。”這是統籌監管的表現,也有可能在這次金融工作會議上得到落實,但是要建立類似于美聯儲大一統的金融監管機構,短期內必要性和可能性并不大。

最后,“雙峰監管”可能成為金融監管模式的方向之一。近年來,澳大利亞、荷蘭、英國等國家實行“雙峰監管模式”,取得了較好的監管效果,備受各國推崇。“雙峰監管”的核心內容是把監管職能劃分為行為監管和審慎監管,前者主要是防范金融機構可能出現的道德風險、欺詐和不公正交易,監管機構通過現場檢查、評估、披露和處置,保證金融市場公開透明,保護消費者權益;后者主要是以維護金融穩定、實現金融機構穩健經營、防范和化解系統性風險為目標,監管部門通過遵照巴塞爾協議關于資本充足率、資本質量和流動性等方面的審慎監管指標,控制主要金融機構風險,防范系統性金融風險。不同監管職能有相應的獨立監管機構來承擔,因此雙峰監管又被稱為雙目標型監管模式。

當前,盡管央行并沒有明確提出“雙峰監管”的改革方向,但近期發布的《中國金融穩定報告2017》中明確指出,金融監管協調部際聯席會議將“堅持穩中求進工作總基調,把防控金融風險放到更加重要的位置,推動強化功能監管、綜合監管和行為監管,實現金融監管全覆蓋”,這與“雙峰監管”的核心要義是基本一致的。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。