文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 任澤平

新周期的核心是從產(chǎn)能過剩到供給出清、剩者為王、行業(yè)集中度提升,行業(yè)龍頭資產(chǎn)負(fù)債表持續(xù)修復(fù),新5%比舊8%好。

任澤平:我們正站在新周期的起點(diǎn)上

任澤平:我們正站在新周期的起點(diǎn)上我們2017年初提出“新周期的起點(diǎn)”,在市場上一石激起千層浪,出現(xiàn)了賣方宏觀研究員一片反對、而行業(yè)研究員普遍舉證的盛況奇觀。

近期期貨市場黑色系領(lǐng)漲、股票市場周期股創(chuàng)新高,不喜歡爭論更愿意用資金殺伐決斷的投資者投出了他們的選票。

1、新周期的核心是從產(chǎn)能過剩到供給出清、剩者為王、行業(yè)集中度提升,行業(yè)龍頭資產(chǎn)負(fù)債表持續(xù)修復(fù),新5%比舊8%好。

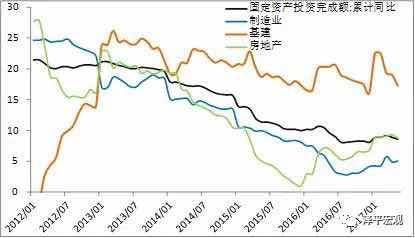

我們在《站在新周期的起點(diǎn)上:來自產(chǎn)能周期的多維證據(jù)》中,從多行業(yè)的產(chǎn)能利用率、行業(yè)集中度、資產(chǎn)負(fù)債率等供給側(cè)的多維度指標(biāo)進(jìn)行交叉檢驗(yàn),研究發(fā)現(xiàn),2010年以來,經(jīng)過過去6年的經(jīng)濟(jì)衰退和長達(dá)54個(gè)月的通縮,鋼鐵、煤炭、水泥、玻璃、化工、機(jī)械、造紙等傳統(tǒng)行業(yè)領(lǐng)域大量中小企業(yè)退出,行業(yè)龍頭壓縮淘汰過剩產(chǎn)能,市場自發(fā)的力量進(jìn)行產(chǎn)能出清,2016年啟動的供給側(cè)結(jié)構(gòu)性改革和行政化去產(chǎn)能加速了國企占比高的行業(yè)的產(chǎn)能出清。傳統(tǒng)行業(yè)競爭格局優(yōu)化,行業(yè)集中度提升,利潤向龍頭企業(yè)集中,步入剩者為王、強(qiáng)者恒強(qiáng)的時(shí)代。2016年以來,中國工業(yè)企業(yè)的產(chǎn)能利用率正逐步觸底。

歡迎來到新周期的世界!

2、新周期是產(chǎn)能周期見底。從產(chǎn)能周期的運(yùn)行軌跡來看,2009-2011年大規(guī)模新增產(chǎn)能投資,在2013-2015年進(jìn)入集中投放期,在需求放緩的背景下供求結(jié)構(gòu)惡化,導(dǎo)致長期工業(yè)品通縮。通縮的過程也是產(chǎn)能出清的過程,大量中小企業(yè)退出。

2016年初以來大宗商品價(jià)格暴漲,是庫存周期和產(chǎn)能周期雙雙見底共同導(dǎo)致的。

3、新周期不是需求U型復(fù)蘇,而是經(jīng)濟(jì)L型下的供給出清,必須重視供給側(cè)。

需求側(cè),經(jīng)濟(jì)L型。名義GDP增速10.5%,而以制造業(yè)投資為代表的產(chǎn)能投資僅增長5.1%,供求缺口在持續(xù)擴(kuò)大。世界經(jīng)濟(jì)復(fù)蘇,1-5月出口恢復(fù)增長8.2%;預(yù)計(jì)房地產(chǎn)投資增速仍將超市場預(yù)期,一二三四線城市商品房庫存去化十分充分、大開發(fā)商現(xiàn)金流充裕、下半年政策將加速供地、2018-2020年還有1500萬套棚改項(xiàng)目,參考《為什么我們對2017年房地產(chǎn)投資不悲觀?》;此輪補(bǔ)庫時(shí)間較短、總體庫存水平并不高,目前總庫存水平仍低,去庫存對經(jīng)濟(jì)拖累較弱;需求側(cè)經(jīng)濟(jì)二次探底,幅度不深。

4、今年股市結(jié)構(gòu)性牛市中的家電、鋼鐵、煤炭、化工、造紙、銀行、保險(xiǎn)等大漲的板塊均是供給出清行業(yè)集中度提升邏輯。

鋼鐵、煤炭、化工子行業(yè)等利潤爆表,而且行業(yè)集中度提升的趨勢短期難以逆轉(zhuǎn),主要是環(huán)保考核壓力、銀行對“兩高一剩”行業(yè)限貸、擴(kuò)張產(chǎn)能得不到外源性融資、中小企業(yè)難以復(fù)產(chǎn),供求格局繼續(xù)有利于供給方。

銀行保險(xiǎn)也是行業(yè)集中度提升的邏輯:金融去杠桿,中小銀行縮表,利好大型銀行提升市占率;治理萬能險(xiǎn),新興保險(xiǎn)擴(kuò)張放緩,傳統(tǒng)大保險(xiǎn)公司提升市占率。

5、有觀點(diǎn)認(rèn)為2011年“新周期”被證偽,這次也一樣,而沒有看到周期的運(yùn)行階段不同。2011年是產(chǎn)能周期擴(kuò)張的尾聲,2017年是產(chǎn)能周期出清的觸底,這一次正在被證實(shí)。

6、4月股債調(diào)整的根本原因是監(jiān)管升級、個(gè)別單兵突進(jìn)缺少監(jiān)管協(xié)調(diào),與基本面無關(guān)。全國金融工作會議將重點(diǎn)加強(qiáng)監(jiān)管協(xié)調(diào),監(jiān)管競賽行將結(jié)束。貨幣政策從加碼收緊回歸不松不緊,未來隨著地產(chǎn)調(diào)控見效、金融去杠桿建立新規(guī)等,貨幣政策有望重回寬松,政策組合轉(zhuǎn)向“寬貨幣+嚴(yán)監(jiān)管”。

7、股市估值體系重構(gòu),對標(biāo)國際。隨著ipo提速,打擊炒殼并購重組,加入MSCI,小票估值回歸,價(jià)值投資復(fù)興,回歸基本面。

現(xiàn)金為王是個(gè)坑:港股大牛市,A股結(jié)構(gòu)性牛市,債市配置價(jià)值凸顯,土地財(cái)政下大都市圈房子有長期配置價(jià)值。

8、微觀世界已經(jīng)發(fā)生了天翻地覆的變革,做宏觀研究不能繼續(xù)視而不見、閉門造車。

再次重申,我們正站在新周期的起點(diǎn)上,新5%比舊8%好!

(本文作者介紹:方正證券首席經(jīng)濟(jì)學(xué)家。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

方正證券首席經(jīng)濟(jì)學(xué)家。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼