文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 梁紅

我們認為,央行年內可能還會擴大法定準備金要求的覆蓋范圍,實際上提高“有效”準備金率。為約束銀行規避法定準備金要求的行為,央行或加強對非存款負債的統一監管,可考慮將同業、甚至表外業務也納入準備金的考核范圍,避免監管套利。

梁紅:中國需不需要降準?

梁紅:中國需不需要降準?去年3月最后一次降準以來,央行主要通過公開市場和各類借貸便利操作投放流動性,操作壓力加大。近期,季末效應疊加MPA考核使得流動性相對緊張,市場平穩運行需要中長期資金來源。央行顧忌降準的寬松信號,但今年兩次上移利率走廊,市場對于貨幣退出寬松的預期已經較為充分。外匯流出放緩、甚至在未來一些月份可能轉為流入,降準對外匯流動的影響或將減小。央行降準以抵補流動性的市場環境似乎趨于成熟。中國需不需要降準?

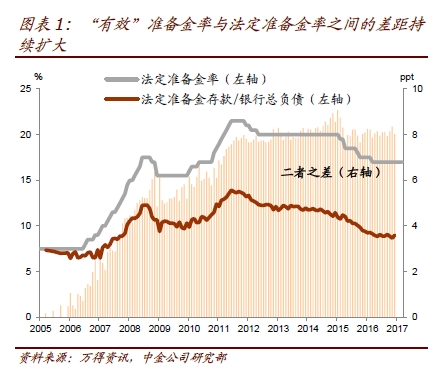

要回答這問題,首先要清楚什么是準備金率。名義上,準備金率是銀行所繳準備金與一般性存款余額的比例。近年來,金融創新活動的發展使得銀行通過非存款渠道籌集的資金越來越多,無需繳準的銀行負債迅速膨脹。因此,法定準備金存款與銀行總負債的比例,或稱為“有效”準備金率,持續下降;截至去年底,已降至9.0%(同期大行的名義法定準備金率為17.0%)(圖表1)。

圖1

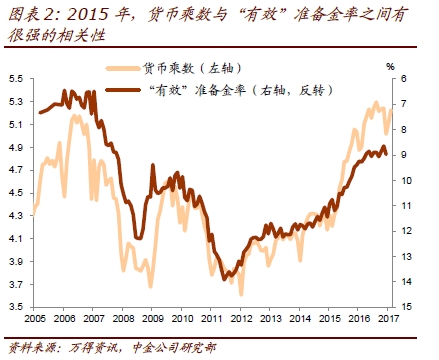

圖1若再將大量表外資金納入考慮,銀行的實際準備金負擔還要更低。“有效”準備金率下行一定程度上抵消了名義準備金要求所代表的資金機會成本,增強了銀行信貸擴張的能力,對貨幣乘數有所支撐(圖表2)。

圖2

圖2盡管如此,中國貨幣擴張的動能在2015年主要來自準備金率降低而在2016年主要還是公開市場和再貸款操作[1]。準備金率一度是央行沖銷外匯流入的主要政策工具。過去兩年,外匯流入轉為流出,以國外資產為基礎的貨幣供應方式難以為繼,降準成為央行抵補流動性和穩定經濟增長的重要手段。

2015年,外匯占款流失造成嚴重的基礎貨幣缺口,央行降準4次(共下調準備金率250個基點)以放大貨幣乘數效應作為彌補(圖表3和4)。2016年,由于顧忌降準的寬松信號及其給人民幣匯率帶來的壓力,同時中國經濟也進入了再通脹軌道,央行僅在3月進行了1次降準。在貨幣乘數擴張下,2015年M2增速從2014年的12.2%上升至13.3%,到2016年M2增長11.3%,量上的寬松有所遞減。總體而言,貨幣寬松是中國經濟走出通縮、實現再通脹的重要動因。

圖3-4

圖3-4中期來看,我們認為,“有效”準備金率的下行不能替代名義準備金率的降低,中國法定準備金率需進一步下調。無論從資金配置效率還是從貨幣政策框架轉型來看,中國最終都需要一個合理而且相對穩定的存款準備金要求,我們認為應在10%左右:

中國目前17%的準備金率在世界范圍內都偏高,扭曲了資金配置(圖表5)。準備金要求鎖住了部分資金,增加了銀行的資金成本。作為應對,銀行在減持超額準備金的同時,還會將成本轉嫁給客戶。隨著準備金率提高,銀行可能更多上浮企業的貸款利率,也可能擠壓儲戶的存款利率。過高的準備金率會扭曲金融體系的運行。

大規模公開市場和再貸款操作或成為市場波動新的來源。在過去,流動性供給主要靠外匯占款,準備金和公開市場操作主要是為吸收過剩的流動性,而且往往不能完全對沖。隨著外匯占款流失,央行操作轉為抵補流動性。如不調整準備金率,央行就需通過大規模公開市場操作、再貸款的投放和續作來補充基礎貨幣,對流動性的影響更加直接。而對央行資金的依賴使得市場對央行一舉一動前所未有地關注,央行操作的信號作用被顯著放大,市場波動加劇。

準備金率高企易引發監管套利,助長銀行非存款負債的擴張,降低銀行系統的穩定性。面對高企的準備金率,銀行自然有激勵通過其他渠道籌集資金以替代存款。銀行總負債中無需繳準的比例已從2005年3月的23.4%升至今年2月的40.3%;其中,銀行對其他金融機構負債的占比從6.0%升至12.7%。此外,債券發行占銀行總負債的比重同期也從5.0%攀升至8.9%,包括近兩年同業存單的大量發行。影子銀行的發展分流了大量存款,其中部分以同業存款的形式回歸銀行資產負債表,部分則繼續游離表外。由于非存款資金較存款更不穩定且成本更高,銀行對非存款資金的依賴可能會降低銀行系統的穩定性。

然而,短期而言,央行年內調整名義準備金率的可能性仍不大。一方面是避免貨幣政策信號混亂。今年1季度數據顯示,中國經濟企穩回升,尤其工業生產活動與投資增長加速。穩健的經濟活動及上行的工業品和住房價格使央行可繼續退出貨幣寬松。在穩健中性的政策基調下,降準可能仍會被部分市場人士解讀為貨幣寬松的信號,帶來一些困惑。另一方面是外匯市場仍有不確定性。特朗普新政面臨諸多挑戰。

我們認為,今年美元指數上行空間有限,人民幣貶值預期有望進一步消解,外匯流出步伐也將繼續放緩、甚至可能在未來一些月份轉為流入。但在此基準情形之外,外匯形勢也還面臨一些不確定因素,涉及美聯儲加息節奏、中美貿易關系等多方面。此外,配合金融去杠桿的需要也可能使得央行缺乏降準意愿。

去年8月以來,央行通過公開市場操作的“縮短放長”以及提高各類操作利率,引導市場資金成本上行,以促進資金“脫虛向實”。若央行通過降準向市場提供低成本資金,或被解讀為與推進金融去杠桿的取向有所背離。

不僅如此,我們認為,央行年內可能還會擴大法定準備金要求的覆蓋范圍,實際上提高“有效”準備金率。為約束銀行規避法定準備金要求的行為,央行或加強對非存款負債的統一監管,可考慮將同業、甚至表外業務也納入準備金的考核范圍,避免監管套利。

今年1季度起,央行正式將表外理財納入MPA考核,不排除未來將同業存單也納入同業負債考核的可能性[2]。對同業和表外業務征收準備金可進一步抑制銀行資產負債表擴張的沖動,與MPA考核體系的方向一致,可相互配合。

(本文作者介紹:中金公司首席經濟學家)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。