文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 黃志龍

中國央行在3月16日早晨緊隨美聯儲,在公開市場操作中再度上調了中期借貸便利(MLF)和逆回購的市場中標利率10個基點,同時上調了SLF市場操作利率20個基點,這是否意味著中國經濟也將緊隨美聯儲亦步亦趨呢?

中國會緊隨美聯儲持續加息嗎?

中國會緊隨美聯儲持續加息嗎?近兩日,國內外金融市場關注的焦點是美聯儲、日本央行的議息政策,不出所料,美聯儲再度加息0.25%,日本央行繼續保持-0.1%的利率不變。

然而,讓市場頗感意外的是,中國央行在3月16日早晨緊隨美聯儲,在公開市場操作中再度上調了中期借貸便利(MLF)和逆回購的市場中標利率10個基點,同時上調了SLF市場操作利率20個基點,這是否意味著中國經濟也將緊隨美聯儲亦步亦趨,進入實際利率不斷上升的周期。雖然央行提醒市場對此不應過度解讀,但可以預計,央行保持貨幣政策邊際收緊的趨勢還將持續。

為什么說美聯儲加息符合市場預期?

之所以說此次美聯儲加息行動在市場的預期之中,有以下四方面緣由:

一是2月末開始美聯儲頻繁為加息造勢。多名美聯儲官員在不同場合支持加息,3月3日美聯儲主席耶倫在芝加哥發言已經“接近明確”地暗示3月將加息。

二是FOMC會議聲明的基調相對中性。只是強調了通脹的變化,對財政擴張、就業等方面影響只字未提,這說明美聯儲用心良苦地安撫市場,緩沖加息對市場的影響。

三是美聯儲并未修改加息次數的前瞻指引。在最新點陣圖中,美聯儲對2017年加息次數預期仍然是全年三次(利率中位值1.375%),與2016年12月的預期一致,很大程度上反映了美聯儲在加息問題上鷹派的態度沒有強化。

四是耶倫在隨后的新聞發布會言論也沒有明顯鷹派跡象。她認為:收縮美聯儲資產規模沒有時間表,基準利率上調不一定要縮表;美聯儲加息的步伐仍將是漸進加息。

正因為美聯儲加息符合市場預期,所以對美元匯率和金融市場的走勢造成的影響也相對有限,美元指數甚至還下跌了1.2%,股票市場也出現了溫和上漲,同時,原油、黃金等期貨市場價格出現較大漲幅。

3月15日美國金融市場數據變化 數據來源:Wind資訊、蘇寧金融研究院

3月15日美國金融市場數據變化 數據來源:Wind資訊、蘇寧金融研究院美聯儲加息前景關鍵看通脹率

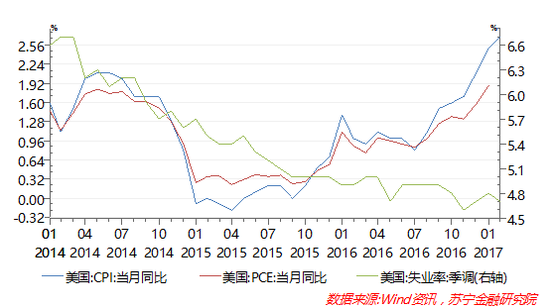

從美國勞工部發布的官方失業率來看,今年2月美國失業率降至4.7%(參見下圖)。雖然其中有美國勞動參與率快速下降等人口結構變化的因素,但美國經濟越來越接近充分就業的趨勢已較為明顯。因此,美聯儲加息的幅度與節奏,關鍵是看美國通脹水平,美聯儲也承認,前期過慢加息對后期控制通脹的影響更為不利。

近半年來,美國消費者價格指數(CPI)和個人消費支出指數(PCE)已持續攀升,但是就未來美國通脹預期變化而言,仍存在正負兩方面的因素。

首先,來看推升美國經濟通脹率上升的正面因素:特朗普擴張性財政政策具有明顯的順周期特征。在美國接近充分就業情況下,特朗普的貿易保護、減稅和大規模基建計劃等措施,可以起到促進就業、增加消費支出的效果,但最終也將提升通脹水平。

其次,來看拉低美國經濟通脹率的負面因素:近年來,得益于OPEC產油國限產協議,原油價格自2016年初至今接近上漲一倍,進而帶動全球通脹水平顯著回升,但油價繼續上升將觸發美國頁巖油開發的成本線,會增加美國頁巖油供應,侵蝕OPEC在全球原油市場中的份額,因此OPEC進一步減產推升油價動力有限,相應地,油價對通脹的推升作用也將會弱,美國中長期通脹前景似乎并不樂觀。

綜合來看,特朗普的刺激政策對通脹的影響將在2018年之后才能見分曉,因此,短期內美國通脹水平將主要取決于原油價格、薪資上漲等因素,可見美國通脹率持續攀升的可能性不大。

中國貨幣政策的前景如何?

美聯儲作為全球 “央行的央行”,其貨幣政策的一舉一動必然會影響到全球貨幣政策傾向,尤其是對新興經濟體貨幣政策的影響更為深刻。在繼美聯儲加息之后,中國央行再度上調MLF和逆回購市場操作利率,這既有美聯儲加息的因素,但更重要的原因可能還是國內金融市場防風險和經濟形勢的變化,具體來看包括以下兩個方面:

一方面,當前貨幣政策基調已發生改變。相較于前些年央行提出的“穩健略偏寬松”的貨幣政策,中央經濟工作會議、政府工作報告、央行答記者問等場合多次強調了2017年貨幣政策的基調為“穩健中性”,貨幣政策的主要任務是防控系統性金融風險,同時要“保持流動性基本穩定”,這與前些年“保持流動性合理充裕”的措辭已有較大變化。由此看來,貨幣政策持續邊際收緊的趨勢還將持續。

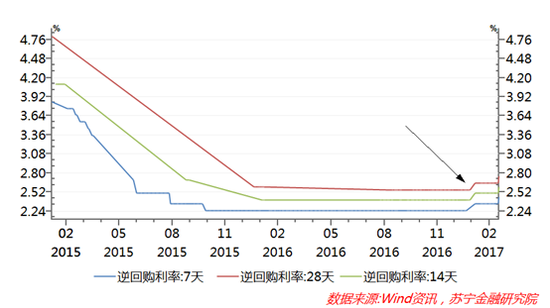

另一方面,市場操作利率將進入常態化回升的通道。當前MLF、SLF、逆回購等市場操作利率的回升,既是央行穩健中性貨幣政策的主要方式,更是過去數年內市場利率持續歷史低位的逐漸常態化的必然(參見下圖),是合理的回升。

總體而言,2017年的央行貨幣政策可能面臨著兩難選擇:

一方面防風險、防泡沫和防通脹的政策目標,要求央行貨幣政策邊際收緊,維持流動性緊平衡,同時,美聯儲加息使得中美無風險利率的差距持續收窄,央行引導人民幣無風險利率上升勢在必行。

另一方面,盡管當前經濟景氣處于景氣回升階段,但繼續依靠房地產市場補庫存投資和PPP主導的基建投資現狀依然沒有改變,實體經濟、制造業復蘇力度不足,難以承受貸款基準利率提高的壓力。

基于這一政策難題,筆者認為央行貨幣政策將繼續采取引導MLF、SLF、PSL、TLF、逆回購等公開市場操作利率的上升,而減少使用對公眾和輿論預期影響較大的準備金率、存貸款基準利率調整等傳統政策工具,但是,金融體系的實際利率將進入一個上升周期,即便貸款基準利率不進行調整,仍將通過金融機構貸款利率上浮的方式傳導到實體經濟。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:馮夢雪

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。