文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 沈建光

美元指數已經是八年來新高,美國經濟有很強的貨幣依賴,房地產與金融是復蘇的主要動力,結構性轉型緩慢,同時,美國積極財政出臺仍有時滯,預計最早2019年,施行情況也暫時無法預期。

沈建光:美聯儲加息后,美元怎么走弱了?

沈建光:美聯儲加息后,美元怎么走弱了?3月美聯儲如期加息。但令市場意外的是,此次美聯儲加息之后,美元沒有繼續走強,反而應聲下跌。隨后,中國央行也相應提高調高公開市場操作和MLF操作的中標利率,以應對中美利差收窄,當日人民幣對美元中間價報價也提升253個基點。展望全年,美聯儲或許還有加息兩次,這是否會帶來強勢美元?對人民幣匯率走勢又有何影響?

首先,在筆者看來,美聯儲加息后美元走弱,并非難以理解。雖然從利率平價理論出發,美聯儲加息會從息差變化的角度影響資金流入,推高美元指數走勢,但自上世紀70年代以來的美聯儲7次加息周期經驗顯示,每次加息后美元未必走強,相反,美元走弱是大概率事件。

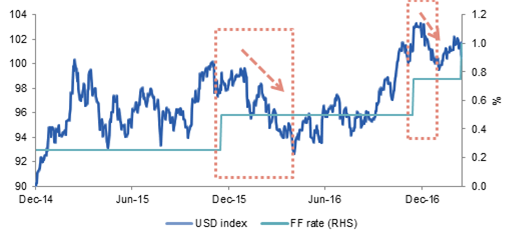

而自2015年12月以來的三次美聯儲加息后美元表現也均證實如此。第一次,2015年12月首次加息之后的半年,美元走弱,貶值幅度超過5%,直至英國脫歐黑天鵝事件的出現才改變了貶值趨勢;去年12月,美聯儲二度加息靴子落地,其后的1月美元也是走弱,最低回落至100以內,貶值1.5%。而此次3月加息其實也早已被市場充分預期,此前1個多月美元指數從100反彈至102,提前反映了加息的影響,加息當日美元便貶值1.2%。

圖表1:美聯儲三輪加息后美元均走弱

圖表1:美聯儲三輪加息后美元均走弱實際上,除了提前透支加息預期的影響以外,筆者認為,基礎面的原因同樣不支持今年美元繼續大幅走強。考慮到美元指數已經是八年來新高,美國經濟有很強的貨幣依賴,房地產與金融是復蘇的主要動力,結構性轉型緩慢,同時,美國積極財政出臺仍有時滯,預計最早2019年,施行情況也暫時無法預期,因此,筆者對美國經濟能否承受過高利率持續復蘇存在疑問,預計美元不會強勢上漲,今年在100-110之間。

而匯率作為相對比價,非美元國家基本面的好壞也會影響美元走勢。從歐洲來看,過去六年,歐元兌美元下跌接近30%,近日荷蘭大選,現任首相呂特獲勝,緩解了荷蘭可能選擇離開歐盟的擔憂。而極右翼民粹政黨自由黨未能奪權成功,也一定程度上反擊了英國脫歐之后,籠罩在歐洲大陸上空日益壯大的民粹與極右思潮。結合法國最新民調顯示,法國大選中間派候選人馬克龍也有可能在第一輪選舉中擊敗極右翼國民陣線候選人勒龐,如果法國大選的結果樂觀,歐元則有望從低位反彈,進而制約美元指數上行空間。

于人民幣而言,今年美聯儲三次加息難免會給人民幣貶值帶來一定壓力。但筆者堅持認為人民幣貶值空間有限。這除了對美元強勢上漲難以持續的判斷以外,國內方面也有三大原因支持今年人民幣不會對美元大幅貶值:

第一,資本項目管制仍然奏效。去年特朗普勝選引發美元強勢上漲之后,央行不僅加大了直接參與匯率買賣的力度、提高離岸市場做做空人民幣的成本,同時更采取了更多的行政手段限制資本流出。而在剛剛結束的兩會上,李克強總理也首度得到保持人民幣在全球貨幣體系中的穩定地位。在筆者看來,這一提法是比人民幣幣值穩定更高的要求,預示著為防止人民幣大幅貶值的管制仍然奏效。

第二,國內貨幣政策比去年趨緊。可以看到,在3月美聯儲議息會議再度調高聯邦基準利率至0.75%-1.0%之后不久,中國央行年內再度調高公開市場操作和MLF操作的中標利率,二者均上調10個基點。而正如筆者在春節前文章《加息啦:貨幣緊縮的開始?》中所提,今年受制于美聯儲加息、抑制資產泡沫以及防范通脹壓力等原因,貨幣政策會比去年有所收緊。

第三,國內經濟企穩向好。今年前兩個月中國經濟數據積極向好,不僅基建保持高速增長,民間投資與房地產投資也大有改觀,超出預期。進口也大幅提升,甚至2月出現了久違的貿易逆差,佐證內需的強勁。從這個角度來看,國內基本面轉好也有助于支持人民幣匯率穩定。總之,筆者判斷2017年人民幣對美元貶值空間很小,預計6月底對美元匯率為6.9,區間在6.8-7之間。倘若中美沒有大規模貿易戰,年底人民幣對美元可能小幅走弱至7.1,區間在6.9-7.3之間波動。

(本文作者介紹:經濟學博士,現任瑞穗證券亞洲公司董事總經理, 首席經濟學家。復旦大學經濟學院客座教授,中國新供給經濟學50人論壇成員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。