文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 黃志龍

當前,我國各部門監(jiān)管競爭主要表現(xiàn)為 “地盤之爭”和“權力之爭”,這必然在金融牌照審批、金融產品發(fā)行或審核、業(yè)務核準或備案等領域造成各部門間競爭,同時在風險控制、事前事后監(jiān)管方面降低監(jiān)管效率和監(jiān)管水平,許多金融創(chuàng)新業(yè)務出現(xiàn)監(jiān)管真空。

應構建金融監(jiān)管的長效機制

應構建金融監(jiān)管的長效機制“兩會”剛剛閉幕,金融監(jiān)管體制改革,再度受到代表們和媒體的熱議,政府工作報告指出“穩(wěn)妥推進金融監(jiān)管體制改革,有序化解處置突出風險點,整頓規(guī)范金融秩序,筑牢金融風險‘防火墻’”。央行行長周小川在記者會上也在回答央行牽頭統(tǒng)一制定資管業(yè)務標準和規(guī)則的問題時也指出,“金融監(jiān)管協(xié)調機制還可能提高到更有效的層次”。

由此看來,新一輪的金融監(jiān)管改革,核心目標是如何化解當前的金融風險。那么,近年來我國金融風險的主要表現(xiàn)是什么?金融監(jiān)管改革的推進方向又是什么?且看下文分析。

我國金融亂象叢生的三大表現(xiàn)

正如上文所述,新一輪金融監(jiān)管改革,核心目標是如何化解當前的金融系統(tǒng)性風險。我們認為,當前的國內金融體系亂象叢生,主要表現(xiàn)在以下三個方面。

第一,資金“脫媒”現(xiàn)象嚴重,表外業(yè)務急劇膨脹。

近年來,“影子銀行”膨脹、監(jiān)管套利、通道業(yè)務快速發(fā)展使得社會融資“脫媒”現(xiàn)象嚴重,表外業(yè)務急劇擴張。根據(jù)穆迪評級公司估算,2016年上半年末中國“影子銀行”規(guī)模大約為58萬億元,占GDP比重約為80%,創(chuàng)下歷史新高,也大幅高于國際平均水平。

“影子銀行”和表外業(yè)務的迅速擴張,從以下幾方面趨勢也可得到佐證:

一是銀行表外理財業(yè)務加速增長。截止2016年末,銀行業(yè)理財業(yè)務余額達30萬億元,而2014年末為15萬億元,兩年內翻了一番。

二是信托業(yè)快速擴張。截止2016年9月,全國信托資產余額高達18.2萬億元,而2013年9月末為10.1萬元,三年內增長了80%。

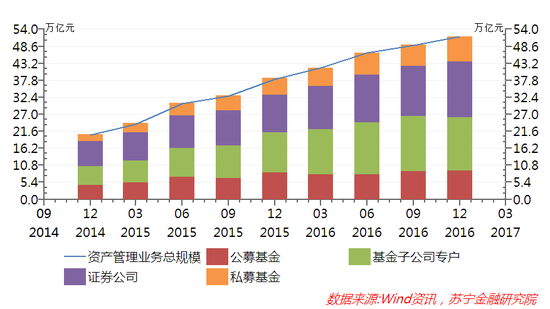

三是證券行業(yè)資管業(yè)務急劇膨脹。截止2016年末,證券行業(yè)資管業(yè)務總規(guī)模達到51.8萬億元,是2014年末的2.6倍(參見下圖)。

四是中小保險機構萬能險野蠻生長。近年來,萬能險成為當前資本市場的大鱷,被市場和監(jiān)管部門稱之為“野蠻人”,截止 2016 年 11 月底,中國萬能險保費規(guī)模達1.1萬億元,是2013年的3.5倍。

五是P2P等互聯(lián)網金融業(yè)務高速發(fā)展。截止2016年末,全國網貸(P2P)交易規(guī)模已突破3萬億元,貸款余額8162億元。不可否認,P2P等互聯(lián)網金融業(yè)務已經成為小微企業(yè)和消費金融重要的融資渠道,但是,互聯(lián)網金融領域“跑路”、自融等違法違規(guī)現(xiàn)象頻發(fā),已成為影響金融穩(wěn)定的重要風險點。

圖1

圖1第二,資金“脫實向虛”和體系內“自循環(huán)”問題突出。

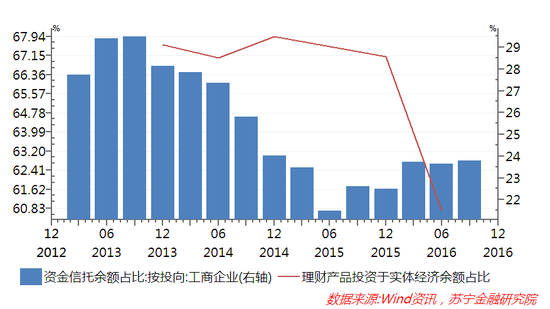

金融體系內存在資金空轉現(xiàn)象,從信托資金和銀行理財資金投向實體經濟快速下滑趨勢就可窺見一斑。

截止2016年6月,銀行理財資金投向實體經濟的比例為60.74%,較2015年末下降了7個百分點。同樣,信托資金投向實體經濟的主體——工商企業(yè)的比例也從2013年9月的前期高點29.5%下降到2016年9月末的23.8%,而信托資金投向股票、債券、基金和金融機構等金融體系內的資金規(guī)模占比在同期由20.54%上升到36.82%(參見下圖)。大量資金在金融體系內空轉和自循環(huán)的問題十分突出。

圖2

圖2第三,天量社會融資和信貸資源投入對經濟增長的邊際效應快速遞減。

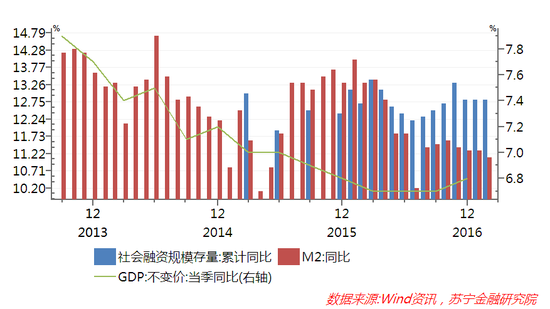

社會融資和信貸資金的大規(guī)模投入,最終應以促進經濟增長和實體經濟發(fā)展為目標。近年來,在央行“穩(wěn)健略顯寬松”貨幣政策引導下,金融機構通過自身貨幣創(chuàng)造功能,釋放了天量流動性,2016年全年社會融資總規(guī)模為17.8萬億元,同比增長15.5%,其中新增人民幣貸款12.6萬億元,再創(chuàng)歷史新高。

然而,雖然有大規(guī)模的社會融資和信貸資金投入,GDP增速和實體經濟的起色并不大,2016年GDP增速為6.7%(參見下圖),創(chuàng)下近年來新低。今年1-2月社會融資和信貸資金數(shù)據(jù)高位增長,表明當前經濟疲弱復蘇,仍然不得不繼續(xù)依賴大規(guī)模金融資源的投入,實體經濟陷入了“藥不能停”的兩難境地。

圖3

圖3以央行為核心的金融監(jiān)管框架呼之欲出

造成上述三大金融風險集聚的根源之一在于,當前的金融監(jiān)管體制已經難以適應金融混業(yè)化經營的發(fā)展趨勢,特別是近年來各類金融控股公司和互聯(lián)網金融企業(yè)的快速發(fā)展,使得各類金融業(yè)務的界限日益模糊。

當前,我國“一行三會”分業(yè)監(jiān)管的法律框架是1993-2003年通過的《中國人民銀行法》、《商業(yè)銀行法》、《證券法》和《保險法》確立的。長期以來,中國人民銀行負責貨幣政策和金融穩(wěn)定,銀監(jiān)會、證監(jiān)會和保監(jiān)會分別負責銀行業(yè)、證券業(yè)和保險業(yè)監(jiān)管。

針對近年來金融創(chuàng)新泛濫導致的金融風險集聚,各部門收緊監(jiān)管的傾向日益明顯,如央行將商業(yè)銀行表外理財業(yè)務納入MPA 廣義考核口徑,銀監(jiān)會針對票據(jù)業(yè)務強化了風險管控、對P2P網貸業(yè)務進行了清理整頓,證監(jiān)會加強了對資管業(yè)務的監(jiān)管,保監(jiān)會針對萬能險資金舉牌上市公司提出了警告和限制,等等。

然而,這些仍然只是短期監(jiān)管政策,決策部門要想清除“病灶”,還應構建金融監(jiān)管的長效機制,加快建立統(tǒng)一監(jiān)管框架。

一方面,構建以央行MPA為核心的金融監(jiān)管框架。可以預見,在新的監(jiān)管框架下,央行的統(tǒng)籌協(xié)調能力和監(jiān)管權限將大幅提升。事實上,2015年底央行啟動的宏觀審慎的監(jiān)管體系,已經建立了覆蓋 7大方面、14個指標的 MPA 考核體系,對全國性系統(tǒng)重要金融機構、區(qū)域性系統(tǒng)重要機構、普通機構三類對象進行評估,制定了相應的評分標準。目前,MPA體系將合意貸款的監(jiān)管口徑擴展到廣義信貸,強化了監(jiān)管對于金融體系內信用創(chuàng)造的約束,增加了銀行本身的穩(wěn)定性,從而制約了銀行表外業(yè)務的擴張。

MPA 考核體系主要覆蓋七大方面(包含 14個指標): 資本和杠桿情況(資本充足率、杠杄率、總損失吸收能力(暫不納入))、資產負債情況(廣義信貸、委托貸款、同業(yè)負債)、流動性(流動性覆蓋率、凈穩(wěn)定資金比例、遵守準備金制度情況)、定價行為(利率定價)、資產質量(不良貸款率、撥備覆蓋率)、外債風險(外債風險加權余額)、貨幣政策執(zhí)行(信貸執(zhí)行情況、央行資產運用情況)。

另一方面,“一行三會”的監(jiān)管原則將從分業(yè)競爭性監(jiān)管轉向協(xié)調性監(jiān)管。當前,我國各部門監(jiān)管競爭主要表現(xiàn)為 “地盤之爭”和“權力之爭”,這必然在金融牌照審批、金融產品發(fā)行或審核、業(yè)務核準或備案等領域造成各部門間競爭,同時在風險控制、事前事后監(jiān)管方面降低監(jiān)管效率和監(jiān)管水平,許多金融創(chuàng)新業(yè)務出現(xiàn)監(jiān)管真空。

最為典型的是我國企業(yè)債券發(fā)行審核部門相互分割——上市公司債由證監(jiān)會審核,企業(yè)債發(fā)行由國家發(fā)展改革委審核,中期票據(jù)、短期融資券等企業(yè)信用工具由央行審核。又如,互聯(lián)網金融領域的第三方支付由央行監(jiān)管,P2P網貸由銀監(jiān)會監(jiān)管。與此同時,各種形式的商品交易所、金融資產交易所則處于無人監(jiān)管狀態(tài),導致近年來違法、詐騙事件頻發(fā)。這些現(xiàn)象的根源,在于當前競爭性監(jiān)管造成的監(jiān)管真空。

綜上所述,當前我國金融體系的復雜程度日益加深,結合互聯(lián)網的金融創(chuàng)新層出不窮,金融監(jiān)管的部門競爭可能將加劇金融風險的暴露,提高金融體系的脆弱性。因此,構建以央行為核心的大統(tǒng)一監(jiān)管框架迫在眉睫,各部門的金融監(jiān)管原則也應由競爭性監(jiān)管向協(xié)調性監(jiān)管轉變。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。