文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 黃志龍

特朗普對美元匯率走勢也很困惑,升也不能,貶也不得。在此,我們試著操一份閑心,給特朗普釋疑解惑,討論一下美元的升值和貶值到底對美國經濟會有哪些影響,并據此展望一下特朗普時代的美元前景和人民幣匯率走勢。

美元是升還是貶?特朗普也在犯難

美元是升還是貶?特朗普也在犯難美國《赫芬頓郵報》爆料,特朗普總統在上任伊始,曾在凌晨三點打電話向前不久辭任的國家安全事務助理弗林征詢:美元匯率是升值對美國經濟有利,還是貶值對美國經濟有利?弗林的回答比較直率:“此問題我也不懂,還是去問問經濟學家吧”。

這一問一答,看似稀疏尋常,卻能看出特朗普對美元匯率走勢也很困惑,升也不能,貶也不得。在此,我們試著操一份閑心,給特朗普釋疑解惑,討論一下美元的升值和貶值到底對美國經濟會有哪些影響,并據此展望一下特朗普時代的美元前景和人民幣匯率走勢。

一、強勢美元對美國經濟有哪些好處?

在當前美國經濟環境下,強勢美元對美國經濟至少有兩點正面影響:一方面,強勢美元有利于維持美元在全球外匯儲備貨幣中的主導地位。

從長周期歷史數據看,美元在國際儲備貨幣中的份額,與美元匯率走勢有著直接聯系。特別是2014年以來,美元進入一個新的升值周期,美元資產在全球外匯儲備中的份額也出現明顯上升。2016年上半年,美元指數雙向波動明顯并略有回調,美元在全球外匯儲備中份額也有所下滑。

從更長的時間跨度看,2000年后,美元在全球外匯儲備中的份額由72%下降到61%,這個變化與歐元的誕生有關系,但小布什執政時期,美元經歷了長達8年的貶值周期,這也是造成美元在全球外匯儲備中份額下降的因素之一(參見下圖)。

由此看來,未來一段時期,如果美元能夠繼續保持強勢,對于維持美元在全球外匯儲備中的主導地位和作用是顯而易見的,相應地,美聯儲作為全球“央行的央行”,也能夠繼續向全球市場征收高額的“鑄幣稅”。

另一方面,強勢美元有利于吸引外國資本,為美國財政赤字和債務融資。當前,特朗普政府無論是大規模減稅政策,還是全國范圍內的基礎設施投資,都是擴張性財政政策,短期內都將顯著提升美國政府的債務水平。

歷史上,里根時期的美國政府為了吸引國際資本回流到美國境內,給日益擴張的政府債務融資,曾經實行過強勢美元政策。在里根的第一個任期,美元指數從90上升到165,接近翻一番,大量的石油美元和新興市場國際資本回流到美國。

同樣,特朗普時期的美國政府債務上升也有相似的資金需求。此外,特朗普提出了4年5500億美元和10年1萬億美元的基礎設施投資計劃,同樣需要外國資本參與其中,而相對強勢的美元則有利于促進外國資本的流入。

二、弱勢美元對美國經濟的好處何在?

盡管當前美元相對強勢,但美元的走勢也有可能出現回落。顯然,弱勢美元對美國經濟的最大益處無疑是促進美國出口。

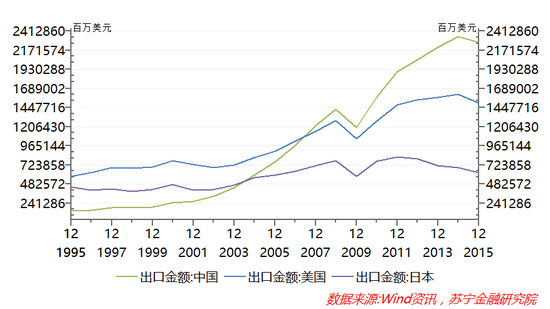

自1995年WTO成立以來,美國出口在全球的市場份額大幅下降,特別是中國超越美國,成為全球第一大出口國(見下圖)和制造業大國,這一趨勢主要是國際產業分工格局大調整造成的,但這一事實仍是特朗普本人和美國政府的心頭之痛,重振美國制造業和實體經濟也成為特朗普時期美國的國策。

相對弱勢美元將提升美國出口部門的競爭力,促進美國的出口。這與特朗普政府重振美國制造業和實體經濟的目標是高度一致的。

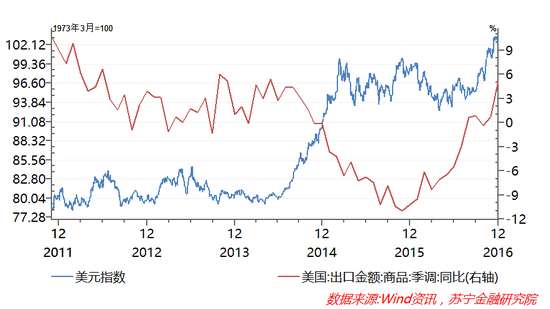

Wind統計數據表明,2014年下半年以來,美元指數從80上升到98,升值幅度超過20%,對美國出口已經形成顯著的負面影響——自2015年以來,美國連續20個月出口負增長,直至2016年8月才轉正(參見下圖)。自此,美國出口重回增長通道,同樣與2016年上半年美元指數回落5%后對下半年美國出口的促進作用不無關系。

2016年四季度以來,美元再度升值,預計將對今年上半年美國出口形成較大壓力,這也是本文開頭特朗普在上任之初提出“特朗普之問”的根源,也是特朗普在無法左右美聯儲加息政策的背景下,頻頻指責中國、日本和歐洲央行操縱匯率的主要原因。

美元匯率和人民幣匯率到底會怎么走?

美元到底是升還是貶,其實特朗普也犯難。當前的美國經濟正面臨五大難題:美國經濟增速正處于歷史低谷;實體經濟勞動生產率持續下臺階;制造業和工業總產值創新低;收入差距和貧富分化更加嚴峻。過于強勢的美元,對于解決這五大難題似乎都是背道而馳的。

從長期來看,特朗普政府顯然不希望美元過于強勢,更可能維持相對穩定甚至略顯疲軟的美元。自2014年以來,美元指數升值幅度已接近25%,在短期內無法左右美聯儲加息政策的前提下,特朗普只能向人民幣、歐元、日元施壓,指責這三種貨幣的國家央行操縱,讓這三國央行干預外匯市場引導本國貨幣升值,避免美元升值步伐過快。

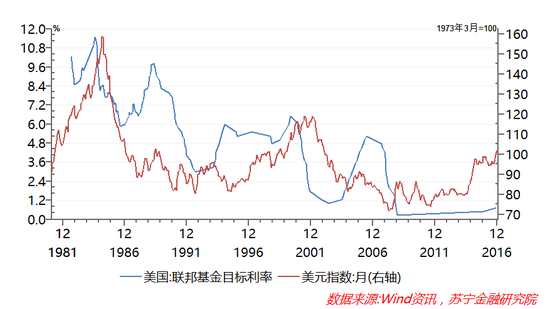

從短期來看,當前美聯儲加息周期是近年來美元升值的主要因素,但歷史數據也表明,加息并不必然導致美元持續升值,如1993年初和2004年下半年啟動的加息周期,都沒有改變美元雙向波動或疲軟的趨勢。

加息成為美元升值的主導因素,還要追溯到里根政府的第一個任期,而彼時的加息幅度之高,顯然是本輪加息周期所無法企及的。即便是在里根第二個任期1986年啟動的加息周期,美元指數前期高點回落的趨勢也無法阻擋(參見下圖)。

因此,不可否認,短期內美聯儲加息的幅度與節奏還將成為美元指數震蕩的關鍵因素,但是中長期內,隨著美國債務的攀升,美元持續走強的空間并不大,甚至還可能掉頭向下,重回貶值通道。

讓我們把視線回到市場普遍關注的人民幣匯率。在當前匯率形成機制下,央行的政策首要目標是維持人民幣匯率指數穩定,人民幣對美元匯率走勢,主要將取決于美元匯率走勢。

從中國經濟的基本面來看,當前中國經濟正處于L型筑底階段,在全球經濟中屬于增長相對強勁的大型經濟體,同時經常項目仍然保持較大順差,這些因素都是支撐人民幣匯率穩定的有利因素。

從政策層面來看,今年年初監管部門已經重申了個人購匯限制等資本管制措施,嚴控了虛假貿易和投資導致的資本外流。因此,只要美元不出現大幅升值而導致人民幣被動貶值,為了不對市場和投資者心理造成大的沖擊,央行還將力保人民幣對美元匯率的整數關口不失。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:王元平 SF030

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。