文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、王宇哲、楊曉晨、周濟

美聯儲在2016年12月加息一次,依然是大概率事件。受這一沖擊的影響,未來一段時間美元指數仍有較大概率走強。這意味著人民幣兌美元匯率的貶值壓力可能繼續加大。我們維持人民幣兌美元匯率在今年年底跌至6.8-6.9,在明年年中跌破7.0的判斷。

人民幣兌美元匯率年底或跌至6.8

人民幣兌美元匯率年底或跌至6.8國慶假期之后,人民幣兌美元中間價向下突破6.70整數關口,匯率走勢再度引發市場關注。特別是樓市新政出臺之后,市場上更是流行著“保房價還是保匯率”的提法。我們認為,近期人民幣兌美元貶值壓力加大主要源自美元指數近期陡峭上升影響,后者又源自市場對美聯儲在今年12月加息預期的增強。盡管人民幣匯率定價新公式可以部分緩解人民幣兌美元貶值壓力,但人民幣兌美元匯率在年底跌破6.8,在明年年中跌破7.0的概率依然很大。

如圖1所示,自9月下旬以來,美元指數陡峭上升,由9月26日的95.3上升至10月14日的98.0。美元指數這波升值一方面受到市場對美聯儲在今年年底加息一次的預期增強的推動,另一方面也受到近期英鎊匯率急跌的影響。我們預期短期內美元指數仍有上升空間,在年底之前可能回到100左右的年初水平。

圖1 美元指數走勢

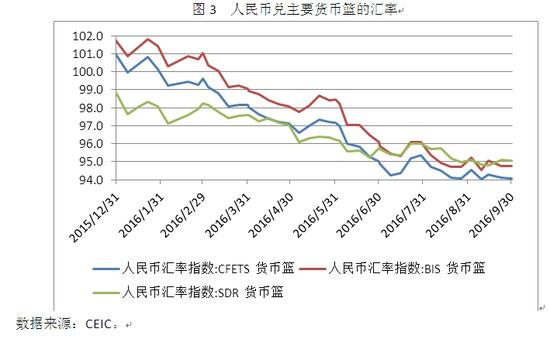

圖1 美元指數走勢今年年初至今,人民幣兌美元、歐元、日元與英鎊的變動幅度分別為-3.4%、-4.6%、-20.3%與14.5%。如圖2所示,人民幣匯率表現總體上下半年要比上半年更強勁,人民幣兌英鎊的升值主要發生在6月份英國宣布脫歐之后。如圖3所示,與2016年上半年人民幣兌三大貨幣籃的匯率均顯著貶值相比,下半年以來人民幣兌籃子貨幣匯率大致穩定在94至96的狹窄區間內。

圖2 人民幣兌主要國際貨幣的匯率走勢

圖2 人民幣兌主要國際貨幣的匯率走勢 圖3 人民幣兌主要貨幣籃的匯率

圖3 人民幣兌主要貨幣籃的匯率從2016年起,央行開始按照其公布的新的定價公式來制定人民幣兌美元匯率中間價。在這個新公式中,前一日收盤價與維持籃子匯率穩定的權重各為50%。如圖4所示,我們的模擬表明,今年以來,人民幣兌美元匯率中間價的制定的確在很大程度上遵循了央行宣布的定價機制。不難看出,圖4中人民幣兌美元中間價的走勢,在很大程度上與圖1中美元指數的走勢相似。

圖4 人民幣兌美元匯率中間價的實際值與擬合值

圖4 人民幣兌美元匯率中間價的實際值與擬合值當美元兌國際主要貨幣顯著升值時,“收盤價+籃子匯率”的定價機制可以適當緩解人民幣兌美元的貶值壓力,但不會改變人民幣兌美元匯率的貶值方向。事實上,今年第三季度人民幣兌美元匯率貶值壓力的相對緩解,一方面源自美元指數在先升后跌的走勢下大致穩定,另一方面源自中國央行收緊了對跨境資本流動的限制。

我們認為,美聯儲在2016年12月加息一次,依然是大概率事件。受這一沖擊的影響,未來一段時間美元指數仍有較大概率走強。這意味著人民幣兌美元匯率的貶值壓力可能繼續加大。我們維持人民幣兌美元匯率在今年年底跌至6.8-6.9,在明年年中跌破7.0的判斷。

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。