文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 梁紅

過去幾周,尤其在8月中旬深港通宣布獲批之后,滬港通南向資金明顯增加。同時,9月中國外匯儲備降幅擴大,資本流出有所加劇。滬港通南向資金會消耗外儲或使人民幣承壓嗎?如果會,機制如何?

滬港通如何影響資本流動?

滬港通如何影響資本流動?雖然滬港通對投資者來說是一個“閉環”,但本質上仍是跨市場資本流動的通道。根據設計,投資者投入滬港通的資金將被鎖定在證券市場,不能用于其他目的。賣出證券所得資金不能留存對方市場,而須回到其原始賬戶。投資者只能通過本地交易所和結算所參與對方市場,由中國證券登記結算有限責任公司(即中證登)和香港中央結算有限公司作為彼此的特別結算參與方,各自代表其本地投資者對跨境交易進行結算。

因此,雖由結算所處理,滬港通資金流動依然會涉及貨幣匯兌。投資者用本地貨幣通過滬港通投資對方市場,而中證登和香港中央結算公司負責換匯與資金劃撥。與此安排不同的是,在QDII/QFII機制下,QDII/QFII機構需自行完成資金兌換。此外,滬港通的一個重要安排是:所有人民幣與港幣間的兌換業務在香港離岸市場進行。

因此,南向投資的結算需要中證登在香港市場賣出人民幣并買入港幣,這理論上會使離岸人民幣匯率承壓。在套利活動和(或)預期趨同的影響下,離岸人民幣貶值將拖累在岸人民幣匯率。如果央行想抵消這一匯率影響,就必須賣出外匯來支持人民幣。從這個角度說,滬港通南向資金與傳統的資本流出并沒很大差別——同樣會導致匯率貶值或外儲下降,或兼而有之。

在實踐中,滬港通南向資金對人民幣匯率或外匯儲備的影響相對有限:

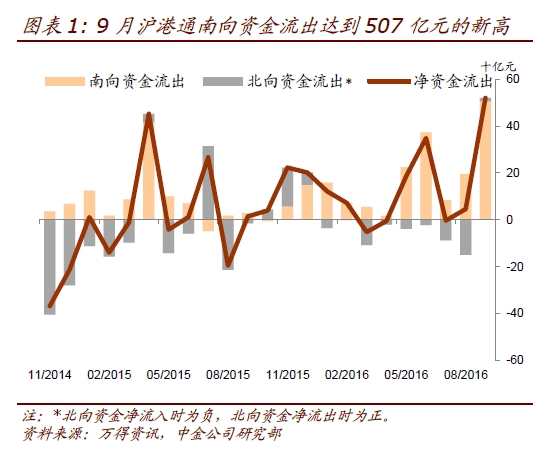

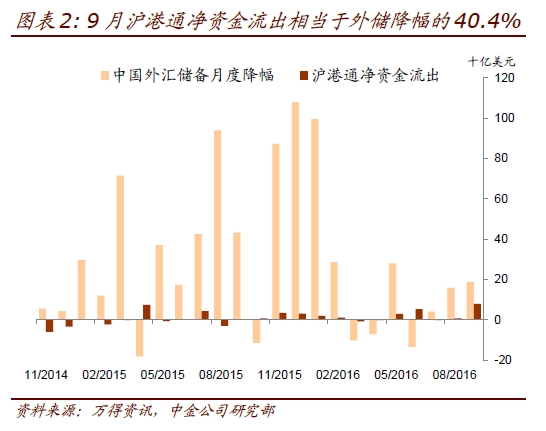

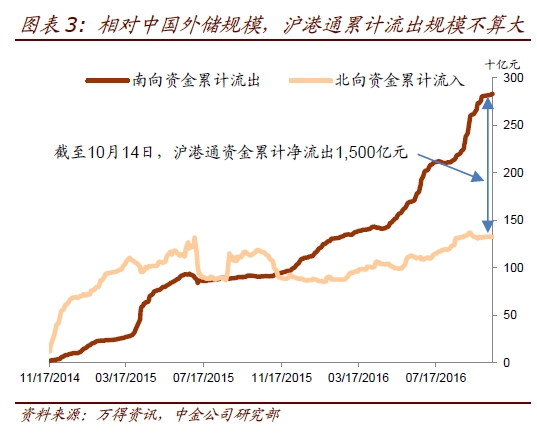

相對中國外儲和離岸人民幣交易量,南向資金規模不算大。9月,滬港通南向資金流出507億元(約合76億美元),是該機制推出以來的單月最高(圖表1),相當于當月中國外儲降幅的40.4%(圖表2)。但自滬港通推出以來,人民幣向港幣凈流出累計1,500億元(約合223億美元),今年以來累計1,251億元(約合186億美元),均不到中國外儲的1%(圖表3)。國際清算銀行的調查數據顯示,2016年4月離岸人民幣即期、遠期、期貨和期權合計日均交易量達5,001億元。南向資金額外帶來的日均32億元人民幣(9月均值)對離岸人民幣匯率的影響相對較小。

圖1

圖1 圖2

圖2 圖3

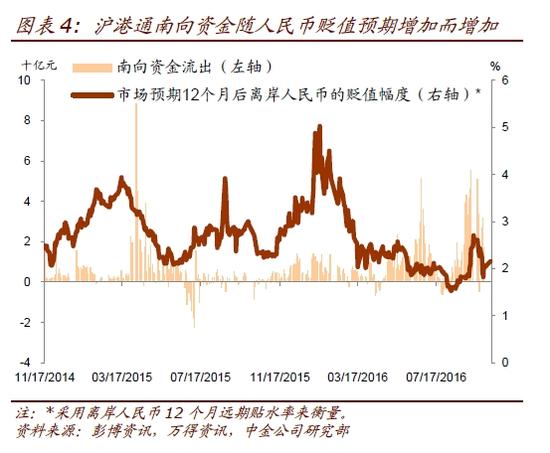

圖3單向資金流出不會一直持續。滬港通下資本凈流出受制于港股的估值,尤其是AH價差的變化。近期港股反彈,兩地上市股票價差已經有所收窄。而且港股是市場化發行體制,主要由機構投資者定價;股價如果過高會面臨各種市場機制的制約。此外,南向資金過去似乎隨人民幣貶值預期增加而增加——或是對后者的一個反應(圖表4)。雖然美元走強可能會使人民幣承壓,但我們認為,中國應該而且也會避免人民幣在4季度及明年出現大幅貶值。更重要地,占香港市場很大部分的中國相關股票并非對沖人民幣匯率風險的有效工具。簡之,市場力量會在某一時點逆轉單向的資金流動。

圖4

圖4此外,現在的南向資金意味著未來的人民幣需求。在滬港通的閉環機制下,賣出港股所得資金須重新換回人民幣。內地投資者在境內市場的平均持股期僅為100天左右(今年至9月底)。從這點看,滬港通資金對人民幣匯率或中國外儲的影響是暫時的。

總之,滬港通資金流出值得關注,但我們認為其外匯影響基本可控。

(本文作者介紹:中金公司首席經濟學家)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。