文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、王宇哲、楊曉晨、周濟

一、二、三線城市的投資邏輯存在顯著差異。一線城市投資門檻高,但上漲期增幅大,下跌期回撤少,資產保值效果較好。二線城市投資門檻適中,但享受高增長的同時需忍受大幅回撤。三線城市投資門檻低,需防范近期高收益的背后的高回撤風險。在市場情緒的誘導下,投資者忽略各地房市的結構性差異,通過高杠桿盲目入市,可能會給這場盛宴埋下重大隱患。

一二三線城市的差異化投資邏輯

一二三線城市的差異化投資邏輯一、 一二三線城市的投資邏輯

投資一、二、三線城市存在顯著的邏輯差異。從歷史數據看,全國房地產市場在時間上保持了較高的一致性,即漲跌趨勢的啟停時點相差不大。但是,受到人口、收入、教育等基本面因素的影響,房價波幅在地區之間相差甚遠。

簡言之,各地房市時間維度求同,空間維度存異。當前全國房市火爆,加杠桿、編概念,頗有去年股市遺風。市場中存在許多缺乏依據、似是而非的觀點,制造緊張情緒,誘導民眾跟風搶房。

但筆者認為,投資者忽略各地房市的結構性差異,通過高杠桿盲目投資,可能會給這場盛宴埋下重大隱患。從投資角度,購房人需謹慎評估意向房產的風險,避免盲目跟風導致的“高位接盤”。

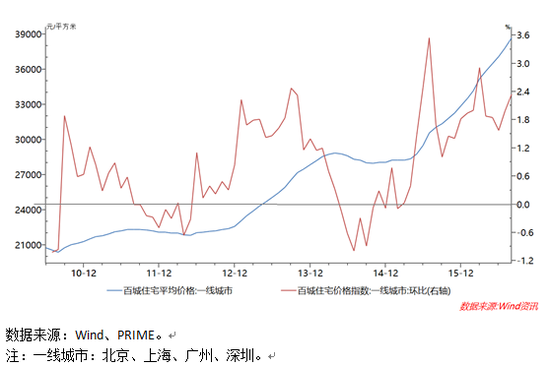

投資一線城市門檻高,但上漲期增幅大,下跌期回撤少,資產保值效果較好。如圖1,在2010年以來國內地產經歷的兩次重大調整期中,一線城市房價保持了相對平穩的趨勢。筆者認為,其原因可用六字概括:“占位、避險、發展”。

所謂“占位”,就是在核心城市疏散人口的大背景下,通過持有房產,搶占這些城市的優勢資源。所謂“避險”,是指一線城市產業格局相對完善,抗風險能力較強。在國內資產荒的艱難抉擇中,房產是較為優質的避險資產。所謂“發展”,是指一線城市人才聚集,最有可能實現創新突破,率先享受到產業轉型升級的紅利。產業紅利帶動地產價格,實現資產的進一步升值。

但是,當前一線城市周邊存在眾多“概念區域”,如規劃新區、城市功能外遷新區等。在無法分辨概念是否能落實的情況下,投資者需謹慎對待這些區域的價格異動。

圖1:一線城市住宅價格及變化趨勢

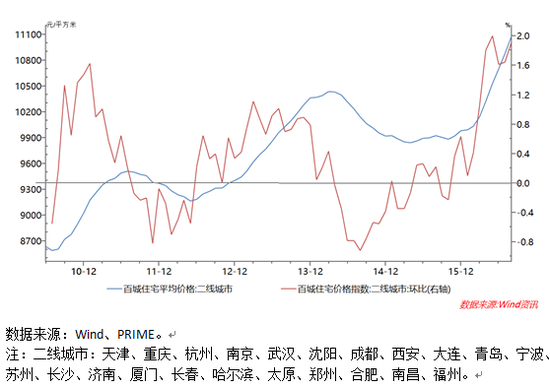

圖1:一線城市住宅價格及變化趨勢投資二線城市門檻適中,享受高增長的同時需忍受大幅回撤。二線城市多為省會或計劃單列市,在區域經濟中占有較為核心的位置,投資邏輯與一線城市存在諸多共同之處。

筆者認為,本輪二線城市房價飆漲在需求側有兩方面因素:從投資角度,一線城市的投資門檻已經超出了很多投資者的承受范圍,因而選擇價位較低的二線城市以求“補漲”,造就了本輪高漲的投資情緒。從剛需角度,火爆的投資狀況引發剛需人群的恐慌情緒,對房價飆升起到了推波助瀾的作用。

但是,受吸收優質資源的能力限制,二線城市發展的穩定性不如一線城市,也造就了其地產價格穩定性較一線城市有較大差距。從歷史數據看(圖2),在地產行業低迷期時,二線城市房價存在較大幅度的回撤,部分樓盤將面臨斷供風險,以高杠桿方式進入的投資者需特別警惕。

圖2:二線城市住宅價格及變化趨勢

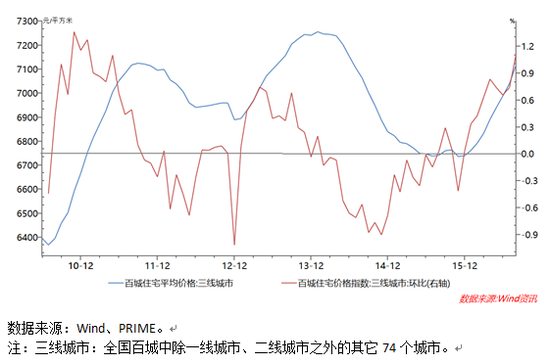

圖2:二線城市住宅價格及變化趨勢投資三線城市門檻最低,近期高收益的背后可能隱藏重大風險。三線城市在人口數量、收入、教育、醫療等方面都不具備長期維持房價升勢的基礎。

因此從2011年至今,三線城市平均房價始終處于寬幅震蕩狀態(圖3),在2015年一度回撤到2010年的水平。筆者認為,三線城市仍然處于“去庫存”的核心位置,近期房價上漲主要是受市場恐慌心理影響所致,房價在接下來的回調期將面臨重大回撤風險。

圖3:三線城市住宅價格及變化趨勢

圖3:三線城市住宅價格及變化趨勢二、 狂歡過后,回調還是崩盤?

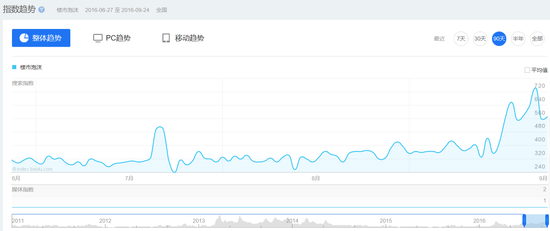

市場觀望情緒漸濃,一致預期正在形成。近期,主流媒體和研究者提示房價風險愈發頻繁,市場對相關風險的關注程度逐漸提高(圖4)。盡管瘋搶樓盤的盛況仍然廣為流傳,但通過微觀走訪不難發現,投資者的觀望情緒漸濃,市場瘋狂不可持續。

圖4:市場對“樓市泡沫”的關注增強 數據來源:百度指數、PRIME。

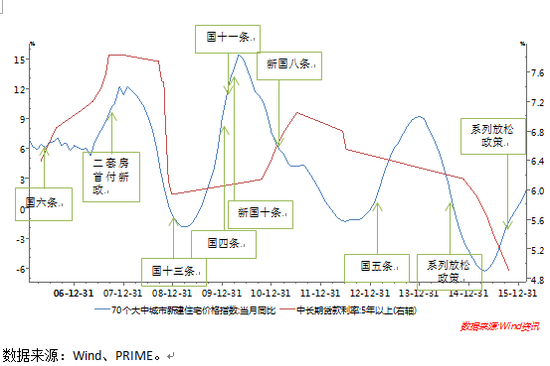

圖4:市場對“樓市泡沫”的關注增強 數據來源:百度指數、PRIME。房價因貨幣政策而起,或也將因貨幣政策而終。在實體經濟低迷,無法充分吸收貨幣的情況下,房價問題,本質上始終是貨幣問題。本輪房價飆升,肇始于貸款利率自2014年底的加速下行,及各地配套的去庫存政策(圖5)

美日兩國地產泡沫破裂,均是高杠桿下緊縮貨幣政策的產物。如果將緊縮的貨幣政策看作啟動崩盤的鑰匙,高杠桿則是系列反應的催化劑。越是高杠桿下累積的債務,繁榮期收益越大,衰退期抗風險能力越弱。眾多市場研究顯示,當前國內杠桿率正在逐步逼近美日泡沫高峰期杠桿率。

因此筆者認為,當前央行面臨著兩難困境:抑制泡沫需要適度收緊貨幣政策,而操作不當,可能導致資產價格崩盤。在經濟L型筑底的大環境下,維持適度寬松的貨幣政策將是較長時間內的主導思路。因此,逐漸冷靜的市場情緒和逐步實施的調控政策會將房價帶入一輪下行周期,但只要寬松的貨幣環境維持不變,樓市崩盤的可能性較小。

但是,如前所述,投資者仍應重點防范一線城市周邊概念區域及二、三線城市在房價回調期產生的大幅波動。以及防范在高杠桿情況下,價格波動帶來的重大損失。

圖5:住宅價格指數變化、中長期貸款利率與房地產調控政策

圖5:住宅價格指數變化、中長期貸款利率與房地產調控政策(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:黃詩儒

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。