文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄作家 黃志龍

當(dāng)前房地產(chǎn)市場(chǎng)不僅對(duì)企業(yè)部門的資金成本、資金來源都產(chǎn)生了虹吸效應(yīng),還打亂了對(duì)居民部門的未來消費(fèi)支出和家庭資產(chǎn)配置計(jì)劃,房地產(chǎn)市場(chǎng)儼然已成為整個(gè)中國(guó)經(jīng)濟(jì)的資金“黑洞”。

房地產(chǎn)已成為整個(gè)中國(guó)經(jīng)濟(jì)的資金“黑洞”

房地產(chǎn)已成為整個(gè)中國(guó)經(jīng)濟(jì)的資金“黑洞”近日,上市公司ST寧通B依靠出售兩套北京西城區(qū)學(xué)區(qū)房成功實(shí)現(xiàn)了扭虧,這不能不算是世界經(jīng)濟(jì)和企業(yè)發(fā)展史上的奇跡。隨著實(shí)體經(jīng)濟(jì)持續(xù)低迷和房?jī)r(jià)的急速飆升,相信這樣的案例會(huì)越來越多,普羅大眾慢慢也會(huì)見怪不怪。

事實(shí)上,房地產(chǎn)泡沫對(duì)土地、資金等主要社會(huì)資源的虹吸效應(yīng)已經(jīng)成為實(shí)體經(jīng)濟(jì)持續(xù)低迷的重要原因之一。央行持續(xù)寬松的貨幣與信貸政策之所以難見成效,根源在于房地產(chǎn)市場(chǎng)幾乎成為銀行信貸等社會(huì)資金的“黑洞”。

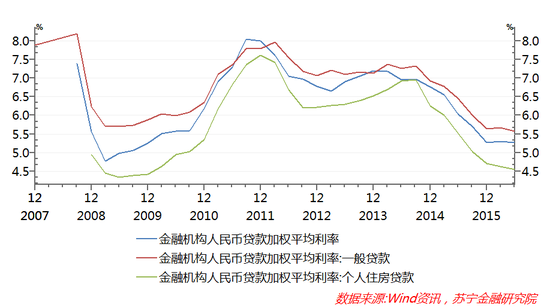

首先,從資金成本的角度看,房地產(chǎn)泡沫使得央行降低資金成本的政策效果大打折扣。央行本輪降息周期起始于2014年9月,金融機(jī)構(gòu)人民幣貸款加權(quán)平均利率由6.97%下降至今年6月末的5.26%,降幅為1.71個(gè)百分點(diǎn),同期個(gè)人住房貸款利率由6.96%降至4.55%,接近前期低點(diǎn)(2009年6月4.34%),降幅為2.41個(gè)百分點(diǎn)。與此形成鮮明對(duì)比的是,以企業(yè)貸款為主的金融機(jī)構(gòu)一般貸款利率由7.33%降為5.58%,降幅僅為1.75個(gè)百分點(diǎn),大幅低于個(gè)人住房貸款利率降幅(參見下圖)。

與此同時(shí),一般貸款和個(gè)人住房貸款的利差也從0.37個(gè)百分點(diǎn)擴(kuò)大至1.03個(gè)百分點(diǎn)。由此看來,盡管一般貸款的利率也呈下降趨勢(shì),但下降的幅度顯著低于個(gè)人住房貸款利率,這一現(xiàn)狀使得央行連續(xù)不斷的降低資金成本的政策效果大打折扣。

其次,從銀行信貸部門投放的角度看,以按揭貸款為主的居民貸款幾乎吸收了全部的信貸資源。房地產(chǎn)市場(chǎng)對(duì)資金的虹吸效應(yīng),不僅僅體現(xiàn)在資金成本上,更表現(xiàn)為銀行信貸資源的配置上。

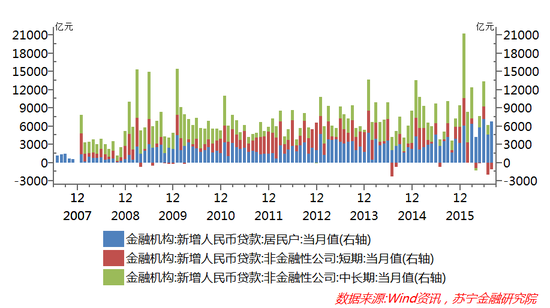

今年3月份以來,居民貸款取代企業(yè)貸款,在銀行新增貸款中占據(jù)完全主導(dǎo)地位,這種罕見的高度背離現(xiàn)象在歷史上從未超過三個(gè)月,而今年的 3-8月,居民部門新增貸款6個(gè)月累計(jì)高達(dá)3.48萬億元,其中以住房按揭貸款為主的中長(zhǎng)期貸款為2.97萬億元,同期企業(yè)貸款累計(jì)僅為1.06萬億元,不及居民新增貸款的1/3。其中,4、7、8月企業(yè)新增貸款凈減少,特別是用于企業(yè)日常運(yùn)營(yíng)的短期貸款,7-8月兩個(gè)月內(nèi)凈減少3183億元,而在8月,企業(yè)短期貸款、中長(zhǎng)期貸款均為凈減少(參見下圖)。

由此可見,居民住房按揭貸款大幅增長(zhǎng),以及企業(yè)貸款的負(fù)增長(zhǎng),表明房地產(chǎn)市場(chǎng)不僅吸收了全部的銀行新增貸款,也成為銀行對(duì)企業(yè)停貸、抽貸后信貸資源的轉(zhuǎn)投對(duì)象。

再次,從銀行企業(yè)貸款的行業(yè)結(jié)構(gòu)看,房地產(chǎn)開發(fā)貸款大幅高于工業(yè)、服務(wù)業(yè)的貸款增速。由于企業(yè)貸款的行業(yè)結(jié)構(gòu)只披露季度數(shù)據(jù),截止今年二季度末,包括房產(chǎn)開發(fā)貸、地產(chǎn)開發(fā)貸款、保障房開發(fā)貸款在內(nèi)的房企貸款余額為7.39萬元,這一規(guī)模基本相當(dāng)于同期銀行對(duì)工業(yè)部門中長(zhǎng)期本外幣貸款余額(7.59萬億元),超過銀行對(duì)服務(wù)業(yè)貸款余額(25萬億元)的1/3。

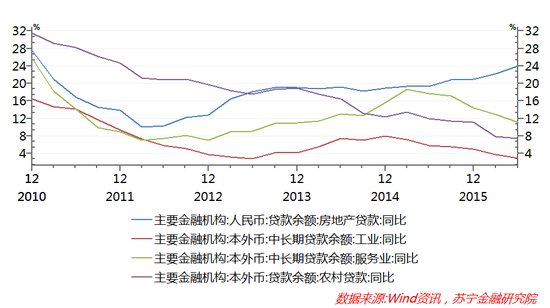

更值得關(guān)注的是,房地產(chǎn)貸款余額增速長(zhǎng)期大幅高于對(duì)工業(yè)部門、服務(wù)業(yè)甚至農(nóng)業(yè)部門的貸款增速,2012年6月至2016年6月的四年內(nèi),工業(yè)部門貸款余額增幅僅增加了20%,服務(wù)業(yè)貸款余額增幅為61.2%,農(nóng)村貸款增幅為64.9%,而房地產(chǎn)企業(yè)貸款增幅則高達(dá)93%,接近翻一番。

特別是2015年以來,銀行對(duì)工業(yè)、服務(wù)業(yè)和農(nóng)業(yè)部門貸款增速均出現(xiàn)持續(xù)下滑,唯獨(dú)對(duì)房地產(chǎn)市場(chǎng)貸款的增速持續(xù)上漲(參見下圖)。由此可見,房地產(chǎn)市場(chǎng)繁榮大量擠占了本用于發(fā)展制造業(yè)、服務(wù)業(yè)甚至農(nóng)業(yè)部門的信貸資源。

最后,從居民部門銀行貸款負(fù)擔(dān)與結(jié)構(gòu)看,個(gè)人按揭貸款占比大幅提升。今年二季度末,居民部門貸款余額飆升至30萬億歷史高點(diǎn),杠桿水平(占GDP比重)也達(dá)到了創(chuàng)紀(jì)錄的42%,高于大多數(shù)與中國(guó)經(jīng)濟(jì)發(fā)展階段相近的發(fā)展中國(guó)家居民杠桿水平。

居民杠桿率大幅上升,住房按揭貸款無疑是主要推動(dòng)因素。2015年6月至2016年6月一年內(nèi),個(gè)人按揭貸款余額由12.64萬億元飆升至16.55萬億元,新增額達(dá)3.91萬億元,個(gè)人按揭貸款占居民部門貸款余額的比重也由50.4%上升至55.2%(參見下圖)。這其中還未包含快速增長(zhǎng)的公積金貸款,2015年全國(guó)公積金貸款余額為3.29萬億元,同比增長(zhǎng)28.8%。

此外,值得注意的是,居民大幅加杠桿的趨勢(shì),在今年三季度有過之而無不及。海通證券研究報(bào)告表明,當(dāng)前我國(guó)的房貸收入比已超過美國(guó)和日本房地產(chǎn)泡沫的峰值,沉重的房貸負(fù)擔(dān),勢(shì)必嚴(yán)重削弱汽車等大宗消費(fèi)品和其他領(lǐng)域的消費(fèi)前景,打亂居民部門的家庭資產(chǎn)配置計(jì)劃。

綜上所述,當(dāng)前房地產(chǎn)市場(chǎng)不僅對(duì)企業(yè)部門的資金成本、資金來源都產(chǎn)生了虹吸效應(yīng),還打亂了對(duì)居民部門的未來消費(fèi)支出和家庭資產(chǎn)配置計(jì)劃,房地產(chǎn)市場(chǎng)儼然已成為整個(gè)中國(guó)經(jīng)濟(jì)的資金“黑洞”。我們不能怪罪于金融機(jī)構(gòu)基于自身的風(fēng)險(xiǎn)偏好和風(fēng)險(xiǎn)控制而獨(dú)愛地產(chǎn)和個(gè)人按揭貸款,而更應(yīng)對(duì)今年以來房地產(chǎn)去庫(kù)存政策進(jìn)行反思。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟(jì)研究中心中心主任、高級(jí)研究員。)

責(zé)任編輯:黃詩(shī)儒

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼