文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 陳文

建議在受托支付業務中,債權債務關系真實形成之前,放貸機構又必須通過電話等渠道與借款人做進一步確認,在得到確認之后,放貸機構方能通過自身或合作機構受托支付給商戶,防止事后出現各種糾紛。

近些年大量機構切入場景化消費信貸,將信貸關系內嵌于交易閉環,通過監控資金流把控信貸資產風險,但在這個過程中貸款機構往往會遇到由于商戶問題帶來的聲譽風險傳遞問題。在很多論壇和網絡社群里,我們看到很多消費者在投訴商戶之余,也會發泄對貸款機構的不滿,甚至不愿意再履行貸款本息償付義務,對于場景化消費信貸業務的健康發展帶來了不利影響。

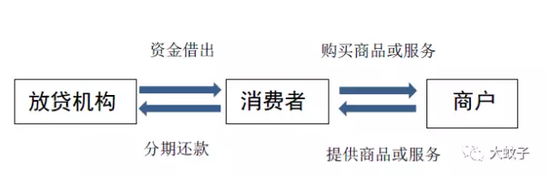

就簡單的消費信貸而言,消費者申請了貸款,自主決定選擇購買商品或服務的商戶,支付相應價款給商戶,無論是商戶的產品或服務有問題,還是商戶存在詐騙行為,由于因為消費行為是消費者自身的選擇,貸款機構不負任何責任。對于貸款機構而言,為了防止消費者借到資金后挪為他用,一般會要求消費者提供真實的消費記錄和流水。

圖1 消費信貸的簡單交易結構

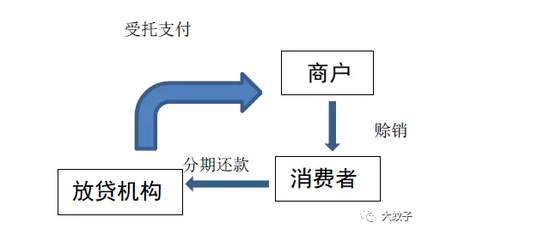

圖1 消費信貸的簡單交易結構基于消費信貸的簡單模式,部分貸款機構充分利用消費場景進行創新,交易結構不再是由消費者借款后再支付給商戶,而是商戶與消費者之間發生賒銷關系,再由貸款機構和消費者之間產生借貸關系,由貸款機構根據消費者指令直接把資金打給商戶,消費者償還本息給貸款機構。受托支付模式下消費者沒有直接拿到過放貸機構的放貸資金,而是由放貸機構直接付給了商戶,這種借貸關系真實存在但消費者卻缺乏直接碰錢的直觀感受,從而導致事后可能發生一系列矛盾和爭議。

首先,一些放貸機構可能會以“你消費,我買單”類似的誤導性宣傳引誘消費者過度借貸,對于一些追求即時行樂的消費者而言,存在只看到商品或服務沒看到負債的可能;

其次,一些不良商戶在兜售商品或服務時可能會出現以次充好,消費者存在拖延甚至拒絕貸款機構還款以表示對于商品或服務質量不滿的可能;

再次,在商品或服務為分期交付的情形下,不法商戶拿到貸款機構受托支付的一次性資金后,可能直接捐款跑路,消費者無法獲得商品或服務,這里商戶的行為就構成詐騙。以上三種情形都會給貸款機構帶來聲譽風險,并降低消費者的還款意愿。

圖2 消費信貸的簡單受托支付交易結構

圖2 消費信貸的簡單受托支付交易結構在更為復雜的信托受托支付交易結構,從表面上看是由信托公司募集資金成立信托計劃,用于通過放貸機構(項目提供方)發放消費貸款。但這類業務的核心,實際是放貸機構(項目提供方)利用自身信用進行信托融資,看似信托募集資金用于發放小額貸款,但主導方實際仍然是放貸機構。

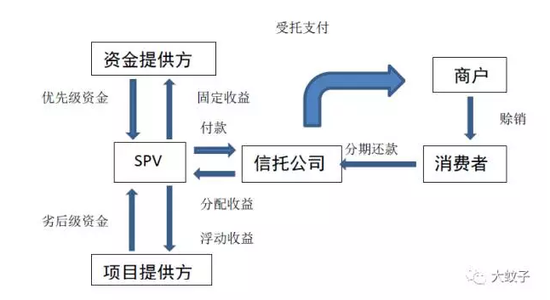

兩者的合作模式一般以特殊目的主體(SPV)作為委托人,委托信托公司設立信托計劃,資金提供方以優先級資金認購該計劃,而資產提供方及其關聯方以劣后級資金認購該計劃。信托計劃向商戶進行受托支付,由此形成與消費者之間的借貸關系,而消費者根據合同約定,按期支付利息,到期還本。

信托公司按合同約定分配收益給委托人,委托人向資金提供方支付固定收益,而向資產提供方支付剩余收益。在這一交易結構里,資金提供方可以是商業銀行等機構投資人,也可以是通過上海證券交易所或深圳證券交易所進行資產證券化面向合格投資者。

放貸機構應用這一交易結構,一是利用信托受托支付解決放貸人資質問題,二是引入優先級資金放大杠桿,撬動劣后級的收益。由于商品或服務交易和消費信貸融合的交易結構更為復雜,商戶自身或者是其提供的產品或服務出現問題將牽涉到更多的相關利益主體。

圖3 消費信貸的信托受托支付交易結構

圖3 消費信貸的信托受托支付交易結構從權責利清晰界定的角度出發,無論是簡單消費借貸關系還是受托支付形成的消費借貸關系下,放貸機構都不應為商戶詐騙或商品或服務質量問題承擔責任,借貸關系依托于商品或服務的真實交易而形成,但形成的債權債務關系則獨立于商品或服務的真實質量。然而,在受托支付情形下,仍可能存在如下幾個問題,需要引起關注并予以解決:

第一,借款人對于借貸關系的真實知情權。在線下團隊面對面開發借款人的模式下,放貸機構從業人員需要對于借款人盡充分告知義務,防止誤導消費者借貸。而目前大量的放貸機構進行純線上授信,這種純線上首先在之前面向消費者授信的簡單交易結構下,基本可以通過身份證、銀行卡、手機號、硬件設備識別消費者真實身份,但在受托支付的情形下,由于資金直接打向商戶,放貸機構很難確保消費者存在真實借貸意愿。

現實中,存在消費者身份被盜用的可能,同時也存在商戶有意誤導消費者借貸的可能。建議在受托支付業務中,債權債務關系真實形成之前,放貸機構又必須通過電話等渠道與借款人做進一步確認,在得到確認之后,放貸機構方能通過自身或合作機構受托支付給商戶,防止事后出現各種糾紛。

第二,放貸機構對于合作商戶的質量把控。在受托支付的情形下,放貸機構對于合作商戶不可能是漫天撒網,而應該當時對合作商戶有過初步的風險把控。合作商戶的選擇上應當優先考慮行業內的領先企業,其提供的商品或服務應當為市場公認,這樣就避免了商戶產品或服務質量無法達到消費者普遍預期所形成的矛盾。

此外,為防止在受托支付中合作商戶可能存在的詐騙行為,例如防范在教育信貸中合作的教育培訓機構捐款跑路等事件的發生,放貸機構可以對于其受托支付的資金委托獨立第三方進行資金監控,根據消費者非一次性享用的商品或服務的進度進行分批解禁支付給商戶。尤其是目前一些互聯網巨頭和大型商業銀行切入消費信貸,其選擇合作商戶本身就會給消費者帶來增信幻象,如果不強化對于合作商戶的質量把控,必然會導致商戶聲譽風險的傳染以及放貸機構自身信譽的透支。

(本文作者介紹:百舸金融論壇發起人,北京大學新金融和創業投資研究中心研究員)

責任編輯:張彥如

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。