文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 沈建光

當下基建項目大舉推進的態勢仍在延續,這或預示著3月中旬公布的1-2月主要投資、工業生產數據也有望超出預期。基建投資仍能保持高速,進而支持中國經濟保持穩定增長。

從挖掘機周期看中國投資復蘇

從挖掘機周期看中國投資復蘇我國2月官方與財新PMI均超出預期:統計局PMI達到51.6,比1月上升0.3個百分點;財新PMI升至51.7,亦是4年來的次高紀錄。經濟數據樂觀向好與當前基建投資持續加碼、企業經營活動積極密切相關。盡管1~2月主要宏觀經濟數據要待3月中旬才能公布,但結合高頻機械行業、工程用車等數據來看,今年投資啟動早于預期,或將支持上半年經濟保持復蘇態勢。

盡管1月春節是工程項目開工的傳統淡季,但用于機械工程的挖掘機卻淡季不淡。銷售方面,在過去四個月銷量同比增長70%的基礎上,1月淡季挖掘機銷量也達到了54%的高速增長;需求旺盛的局面也拉動了產量的提升,自去年下半年以來,挖掘機產量逐步走高,2016年12月產量同比增速達到65.4%,創2011年2月以來新高。

挖掘機行業的全面向好并非偶然,作為工程運行活躍程度的重要晴雨表,挖掘機行業的供需兩旺在筆者看來只是一個縮影,其背后實則是去年年中以來政府穩增長政策加碼,積極財政和房地產拉動投資明顯提升的效果體現。實際上,盡管中國宏觀數據在去年全年鮮有變化,尤其是GDP數據幾乎橫在6.7%~6.8%區間,但越來越多的微觀數據表明,自去年三季度以來,中國基建和房地產投資對經濟增長的拉動是越來越強的。

與挖掘機行業火爆相互印證,自去年三季度以來,重型卡車的市場表現同樣搶眼。根據中汽協公布的數據,1月重型載貨車產銷增速分別為87.62%和125.15%,均是近6年來的新高。而回顧上一輪重卡行業如此火爆的情形,還要追溯到2010年,彼時恰是國內推出大規模經濟刺激、加大基建投資以抵御全球金融危機之際。

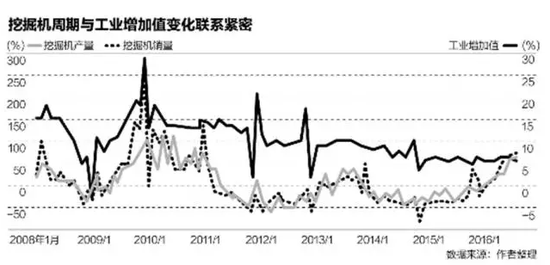

從周期的角度來看,挖掘機行業與宏觀經濟景氣周期高度重合。例如,從與工業增加值的關系來看,2008~2010年,經濟波動先受到海外金融危機沖擊大幅下滑,之后得益于經濟刺激計劃出現明顯反彈。同期,挖掘機的銷量在2008年的105%增速快速回落至2008年年底的-33%,但自2009年下半年便出現了正增長,直至年底反彈至136%(見圖)。

然而,去年下半年以來,挖掘機市場火爆,但工業增加值數據并未出現明顯好轉,兩者情況出現背離。正如筆者在2016年9月的文章中提到的,去年宏觀數據與微觀數據存在不一致的情況,工業增速疲軟,但發電量向好、工業企業利潤大幅攀升、貨運量持續、PMI等數據走高;全國固定資產投資數據持續下滑,但如果剔除遼寧省異常值,投資增速仍然保持高位。

數據“打架”混淆了判斷,整體來看,筆者認為,利潤、貨運量、機械產品銷售等微觀數據對市場變化更為敏感,且難以粉飾、更為可信,其積極向好說明了經濟復蘇實則強于預期。

目前來看,當下基建投資仍舊熱情不減,主要體現在:

一是基建項目審批仍然較快。1月發改委共審批核準固定資產投資項目18個,總投資1539億元,金額是去年同期的近3倍,項目主要集中在水利、交通、能源等領域。全國鐵路連續三年投資超過8000億元;

二是PPP項目合作熱情較高。截至去年底,PPP投資額達13.5萬億元,入庫1.126萬個項目中一般項目在識別階段、移交階段暫無項目,說明后續對投資的支持有望持續,同時監管層對于PPP證券化也采用了“即報即審、絕對優先”的態度。

三是政策性銀行對基建的支持力度仍然較大。專項建設基金始于2015年8月,由國開行、農發行向郵儲銀行定向發行專項建設債券,中央財政進行貼息,旨在解決重大項目資本金不足的問題。根據媒體報道,兩年已安排資金投放7批,金額超過2萬億元。同時,央行對政策性銀行進行發放抵押補充貸款(PSL)仍在持續,1月央行對三家政策銀行共凈增加抵押補充貸款543億元人民幣,截至1月末抵押補充貸款余額已達到2.1萬億元。

四是財政支持持續,地方債務置換加大。2016年,地方債放量發行規模超6萬億元,其中包括1.18萬億元新增債券和4.87萬億元存量置換債券。目前還有6.27萬億元存量債務等待置換,筆者預計,2017年將繼續加大存量置換工作,地方政府發債規模或在6萬億~7萬億元之間。同時,在貨幣政策比去年略有收緊的情況下,預計今年財政赤字率進一步提升至3.5%左右。

五是地方政府引導資金爆發增長。有報道稱,近期多地政府引導基金設立的步伐在明顯加快,還有不少地方把積極組建政府引導的產業基金、做大基金規模提上了日程。據統計,2016年新設立政府引導基金384只,披露目標規模超過3.1萬億元,比2015年同比增長100.8%。

綜上,不難發現,當下基建項目大舉推進的態勢仍在延續,這或預示著3月中旬公布的1-2月主要投資、工業生產數據也有望超出預期。展望未來,由于今年房地產投資受到政策調控的影響,存在回調空間,但考慮到去年至今大量基建項目已然開工,1萬多PPP入庫項目尚未交付,后期項目落地對投資的帶動存在慣性,在積極財政、債務置換以及基建專項基金的資金支持下,筆者預計,基建投資仍能保持高速,進而支持中國經濟保持穩定增長。

(本文作者介紹:經濟學博士,現任瑞穗證券亞洲公司董事總經理, 首席經濟學家。復旦大學經濟學院客座教授,中國新供給經濟學50人論壇成員。)

責任編輯:鄭洋洋

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。