文/新浪財經意見領袖(微信公眾號kopleader)專欄機構 中投研究

本文介紹了什么是、為什么以及如何投資Smart Beta,并對投資者如何在總組合中如何利用Smart Beta理念優化布局組合提出了建議。

中投研究:Smart Beta與公開市場的投資布局

中投研究:Smart Beta與公開市場的投資布局Smart Beta是指在指數投資中,基于規則或量化的方法改變指數的市值加權方式,增加某些風險因子敞口以獲取超額收益的投資方法,具有主動和被動的雙重優點,規則透明,費率低,能系統性獲取因子溢價帶來的Alpha,是介于主被動之間的中間道路。本文介紹了什么是、為什么以及如何投資Smart Beta,并對投資者如何在總組合中如何利用Smart Beta理念優化布局組合提出了建議。

一、主動投資,被動投資抑或Smart Beta策略?

近些年來,被動型的指數投資逐步受到投資者的關注,資本大量從主動投資向被動投資轉移。據晨星統計,截至2016年,亞洲和美國投資在被動基金的股權資產經過連年增長均已超過全部股票資產的40%。除亞洲外,其他主要地區的股權資金都從主動投資轉向了被動投資(圖1)。資金這一趨勢在市場有效、競爭充分的美國等發達國家尤其明顯。2016年美國主動向被動的資金流動達到了有史以來最高水平,指數基金流入達到4920億美元,與此同時,主動投資資金流出2040億美元。

指數基金的興起源于多方面原因。一是被動投資規則透明、費率低、穩定性高和流動性好,具備眾多良好的優點。二是主動基金盡管費用高昂,但收益表現低迷。過去十年,美國83%的主動管理型基金無法達到其設定的市場基準,40%的管理公司經營時間不到10年[1]。全球范圍內的主動管理型公司表現同樣堪憂,收益普遍低于被動投資指數。

主動和被動基金相對表現引起了業內對主動投資適用性的廣泛思索。一些研究認為,能夠容忍市場短期波動的價值投資或在市場有效性不高、競爭不充分的新興市場等區域投資,主動管理才有可能獲取超過基準的回報。瑞銀的一項研究指出,金融危機以來由于宏觀對市場環境具有主導作用,資產或個股自身特異性因素(idiosyncratic factor)對回報影響退居次要地位,被動投資因此大受歡迎。若風險上升或股票內部回報分布的離散度擴大,主動投資或可卷土重來。

圖1:主要地區不同資產類別的資金流動

資料來源:MorningStar, 2016 Global Asset Flows Report

除去主動被動之爭外,智能貝塔(Smart Beta)策略近幾年在資本市場開始興起。一些專業投資人甚至認為其可能會成為介于主被動之間、顛覆資產管理行業的第三條路。被動指數是典型的Beta產品,代表了市場收益,主動管理主要尋求Alpha,要求基金經理的主動選股與擇時能力。智能貝塔投資認為,大部分Alpha超額收益都可被典型的因子解釋(圖2),可通過系統化方式獲取因子敞口將主動管理轉化為指數投資,從而在享受Beta收益的同時,獲取大部分Alpha收益(圖3)。據晨星統計,經過短短幾年發展,全球目前已有1123只Smart Beta ETF,管理資產規模逾5505億。

圖2:投資回報組成成分

資料來源:Financial Analyst Journal (FAJ):Smart Beta: The Owner’s Manual

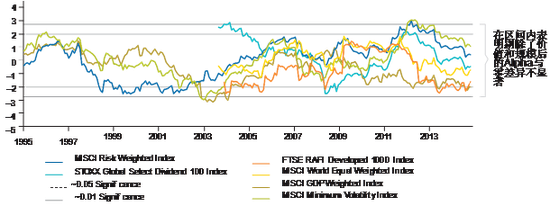

圖3:除去市場、價值和規模因子敞口后超額收益的不顯著,1994-2015

資料來源:Vanguard, An Evaluation of Smart Beta and Other Rules-Based Active Strategies.

二、什么是Smart Beta

Smart Beta是指在指數投資中,基于規則或量化的方法通過改變指數的市值加權方式,增加某些風險因子敞口(Factor Exposure)以獲得相應超額收益的投資方法。相比被動指數投資和基金經理根據主觀判斷的投資,Smart Beta策略, 又稱因子指數投資Factor-based Indexing,是通過多因子數量模型調整組合系數,將投資過程自動化的一個過程,可以說是主動加被動的一種混合式投資策略。

(一)來源與理論基礎

傳統貝塔投資主要基于資產定價理論(CAPM)。該理論由威廉·夏普創立,認為市場系統風險溢價是決定投資回報的唯一因素,并建立收益與市場系統性風險的線性關系。組合期望收益對市場風險溢價的敏感度就是傳統定義的Beta,組合Beta大小和市場風險共同決定了組合預期回報。任何與市場系統性風險回報的差異被解釋為阿爾法,即超額回報。

但組合回報無法由市場系統性風險所完全解釋。1990年代以來,Famma 和French提出了三因子模型,試圖解釋CAPM無法解釋的超額收益異象。三因子模型認為,除市場系統風險溢價外,股票規模(Size)和價值(Value)也具備解釋超額回報的能力(圖4)。此后的學術研究和實踐者探尋了一系列能夠影響資產超額收益的因子,如價值(Value)、動量(Momentum)、防御性(Defensive/Low Beta)、低波動(Low Volatility)、高質量(Quality)和小盤股(Small Size)等。市場也逐漸認識到原來的Alpha超額收益,有一部分實際上是Beta收益,隨后也出現了地區、行業、風格和策略Beta等,這些為風格和因子投資提供了重要的支撐。自此,投資者對于資產超額收益的來源越來圖4:理論示意越清晰,開始不斷尋求具有持續風險溢價的因子并改變資產組合中不同風險因子的敞口,從而獲得超額回報。

為什么一些風險因子能夠帶來溢價?席勒及此后的經濟金融學家從金融市場的結構性缺陷和行為金融角度對此進行了詮釋。由于市場缺陷,短期內理性投資者無法通過套利行為使價格回歸其內在價值,導致市場出現長期錯誤定價,構成了CAPM模型所不能解釋的超額收益。這些缺陷包括:一是價格短期受噪音擾動而更加偏離內在價值的風險;二是套利所產生的交易及法律成本;三是需要面對市場缺乏完美替代品的缺陷。在行為金融方面,動量和價值等一些因子出現溢價也可得到初步解釋。投資人由于過度樂觀或悲觀,面對市場的積極信號,出于對過去經驗的依賴和對外部信息的不信任,保守心理使他們低估股票價值;而對持續上漲的資產,又過度樂觀,高估其價值。因此資產價格長期會出現均值復歸的振蕩現象,而非穩定在內在價值,從而導致一些描述這些行為特征的因子出現風險溢價。

(二)范疇與分類

Smart Beta與傳統指數投資最大的區別,在于其可通過改變權重分配,矯正了傳統市值加權方式帶來的大市值、低收益率股票取得更高權重,扭轉了由此導致的組合收益率降低的問題[2]。

根據與傳統指數的成分股和加權方式的不同,可將Smart Beta指數分為增強收益類、分散風險類和多元資產類:

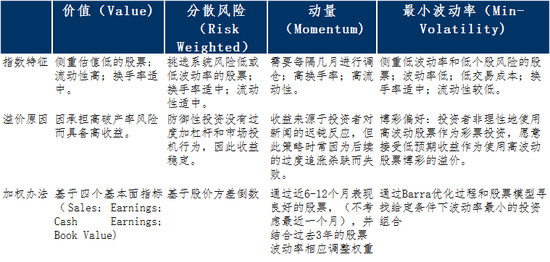

(1)增強收益類:主要包括單一因子策略指數(如價值、成長、動量和質量等)、多因子策略指數和基本面指數(如以紅利、凈利潤、收入等指標作為權重);

(2)分散風險類:主要是風險加權指數,如最小波動率指數、最大分散度指數、等權重指數等;

(3)多元資產類:主要包括非傳統商品、債券指數和多資產指數等。

經過快速發展,商業指數研究機構開發出一系列相應的Smart Beta指數商業化產品,也可大致歸到上述分類中。例如,銳聯資產管理公司(Research Affiliates)在2005年發布了RAFI指數,包括富時RAFI全球300指數、富時RAFI新興市場指數等。除此之外,銳聯資產還針對不同風格推出RAFI系列指數,如RAFI大盤成長、大盤價值、小盤成長和小盤價值指數等。MSCI、標普、Russell和FTSE等多家商業指數公司也都相繼推出Smart Beta系列指數。

表2:主要指數提供商的因子指數

三、為什么選擇Smart Beta

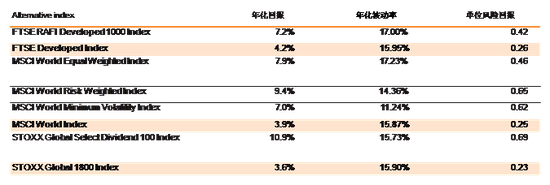

Smart Beta策略的盛行在于它兼具被動投資和主動投資的一些優點。首先,由于Smart Beta策略通過指數形式實現,它沿承了傳統Beta(按市值設置證券權重的指數)規則簡單、透明、成本低(費率僅有0.15%-0.60%)的優勢。其次,Smart Beta策略具有模型驅動的特點,可通過系統化的方式操作,人力資源要求少。最后,若因子選擇得當,Smart Beta可以實現更好的風險收益率。自2000年來,一些主要Smart Beta策略的風險收益率顯著高于傳統指數,平均夏普比率0.57,而傳統指數的夏普比率只有不到0.3(表3)。

表3: Smart Beta策略的風險收益率(2000-2014)

資料來源:Vanguard,MSCI,FTSE,STOXX等

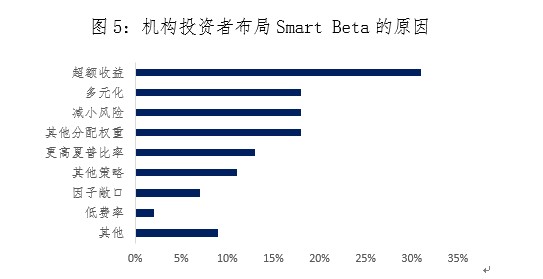

此外,Smart Beta策略穩定方便、多元化等優點也受到投資者的青睞(圖5)。第一,由于其因子敞口(Factor Exposure)長期穩定,Smart Beta適宜作為獲取特定因子長期系統性溢價的工具。第二,各大指數提供商早就提供了Smart Beta指數,也就是Factor Index, 方便配置。第三,由于美聯儲的QE使得固定收益類資產的回報原來越低,Smart Beta提供了另一種投資渠道來增加收益,增加了資產投資的多樣性。最后,依照某些算法或規則產生的投資策略(rule-based strategy)可以大大降低由于人們行為偏差(behavior bias)而造成的損失。

圖5:機構投資者布局Smart Beta的原因

資料來源:Cogent Research

總體而言,Smart Beta策略作為一種混合式投資策略是值得投資的。一些大型養老金已經開始將Smart Beta作為重要策略開始投資,例如美國加州公共養老金(CalPERs)、英國鐵道養老基金、荷蘭養老金和臺灣養老金等。特別是英國鐵道養老基金(PPF)目前已經在逐步利用Smart Beta策略補充、改變自身的主動管理投資模式。

四、 如何投資Smart Beta

Smart Beta投資最重要的就是找到合適的風險因子和與之匹配的權重。在因子的選擇方面,機構投資者應遵循三個原則:一是因子理論基礎清晰,符合經濟金融邏輯,避免單純依靠數據挖掘的因子;二是因子市場容量大且流動性好;三是因子獲取成本低,如動量因子的換手率高,獲取成本大。在選擇了風險因子后,投資者為捕獲溢價可確定與該因子匹配的權重。在確定權重時,可以遵循指數供應商提供的權重分配,也可以在指數供應商線性回歸的基礎上,挖掘非線性、半參數、嶺回歸等回歸進行建模匹配權重。

(一)選擇合適的風險因子

對于能夠提供超額回報因子的選擇并沒有統一標準,但為了因子的普適性并防止人為操縱數據,我們認同銳聯公司的判定方法[3],即只有學術研究認可的、修改判斷條件或定義后在不同地域超額收益依然存在的因子才被判定為有效因子。

學術界對這些因子(如價值、風散風險、動量及最小波動率等)存在系統性溢價的解釋主要有幾類:一是認為投資者承擔了額外風險(risk premium),例如低估值股票的高破產率風險;二是認為金融市場存在結構缺陷,例如許多投資者無法自由使用杠桿,只能通過投資高風險股票實現收益目標,從而壓縮了高風險股票的收益預期;三是認為部分投資者非理性,價格高的股票通常被高估。具體各因子策略特征詳見下表[4]:

表4:Smart Beta策略特征

(二)幾種常見的權重分配

投資者除了可以根據指數提供商提供的權重分配風險因子以外,也可以根據自身需求設定合適的權重分配。如下是幾種常見的權重分配。

等權重是最基本的權重分配。假設組合中股票個數為 N ,則組合中個股權重為:

。等權重認為組合中各資產具有同等的重要性,一般來說,等權重構建的組合避免了市值權重高配大市值股票的問題,又因為其算法簡單,所以這種加權方式被大家廣泛使用。

風險平價權重分配是為了捕獲風險分散因子。在實際應用中只需估算出成分股的方差協方差矩陣便可以得到優化后的權重,

。風險平價在構建中保證資產組合中所有成分股對于組合的整體風險貢獻都一樣。因此,組合的整體風險不會偏向單個股票,從大類資產配置的角度去看,保證各大類資產對整體組合的風險貢獻都一致,這樣組合就不會因為某個大類資產表現太差而出現較大回撤。

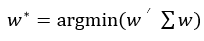

顧名思義,最小方差權重捕獲了最小波動率因子。最小方差的優化方法是馬科維茨均值方差優化的簡化版。在優化過程中只關注組合整體風險,將均值方差優化問題轉化為最小化組合方差問題。求得最優權重的封閉解表達式為:

同理,最大多元化權重捕獲的是風險分散因子。最大多元化的思想假設組合各成分股的方差協方差矩陣為Ω,各成分股的標準差為σ,那么最大多元化權重可以表示為如下的優化問題:

目標函數分母為組合風險,分子為各成分股的波動率加權求和,因為組合的預期收益率等于各成分股預期收益率的加權求和,但各成分股的標準差加權求和值在絕大多數情況下不等于組合的標準差,這里目標函數的構建方法不妨理解為組合風險被分解的比率。相比最小方差,最大多元化站在最大化組合風險分散程度的角度來衡量,而最小方差站在組合方差絕對值最小的角度來考慮。

(三)Smart Beta的主要投資方式

Smart Beta的投資方式主要有單因子、多因子和多資產多因子策略三種(圖6)。在因子選擇層面,前文已做了詳細介紹。對類似中投這樣的大型機構宜選擇價值、高質量[5]、和低波動因子,而動量因子由于換手率過高和交易成本大選擇應謹慎。從總組合層面,有兩種可選的管理方式:一是構建不同的Smart Beta策略組合;二是在總資產組合層面統籌考慮因子配置。

圖6:Smart Beta投資方式概覽

(1)單因子Smart Beta指數的收益表現

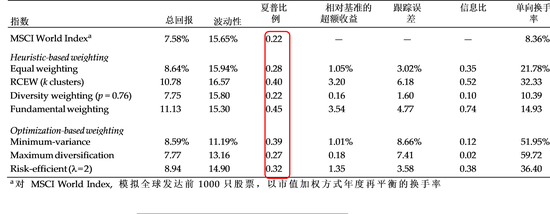

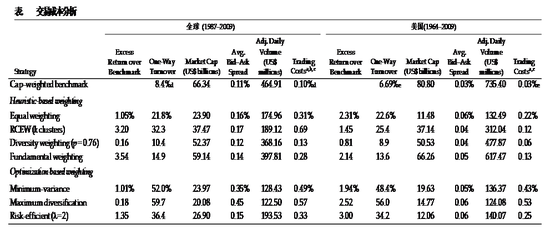

長期看,單因子Smart Beta指數的回報均超過傳統Beta指數,且風險調整后收益更高。從絕對回報看,代表價值因子的基本面指數表現最優,年化超額收益超過354個基點;從風險水平看,低波動率指數的波動性明顯低于其它指數,防御性較強,總體回報也存在超額收益;從風險調整后收益看(即夏普比率),價值指數和低波動指數最優(表5)。

表5:全球1000只股票的不同指數表現,1987-2009

資料來源:Financial Analyst Journal:A Survey of Alternative Equity Index Strategies

各Smart Beta指數收益存在一定波動和周期性,把握其規律可增加投資的有效性。價值因子可能在增長動力不足時,表現相對低迷;低波動指數一般貝塔較低,牛市收益不足;動量因子在市場趨勢反轉時,可能表現落后。因此,投資者若希望從因子中獲得穩定的超額回報,就需要判斷未來一段時間(比如3-5年)的市場特征,并據此選擇最優因子,或者建立一套有效的分析系統在不同因子間進行輪換。這一點無疑要求較高的主動管理能力。

不同因子指數超額收益間的相關性也非常重要。據AQR的研究,不同因子相關性整體較低,不同策略相關性甚至接近于0。因子間超額回報的低相關性,意味著可通過合理構建多因子、多資產組合有效平滑超額收益的周期波動,進一步提高風險調整后的收益。

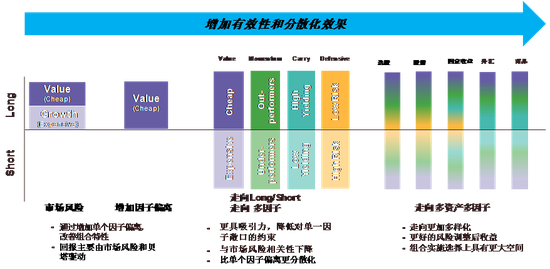

(2)多因子Smart Beta組合

投資者可以根據單因子Smart Beta指數的風險收益特性,通過優化模型構建多因子組合,或者直接選用指數公司編制的多因子Smart Beta指數。由于指數公司在編制指數時還會充分考慮實施成本,例如盡量降低交易成本并提供較好的流動性,因此投資者初始階段可選擇追蹤多因子指數,并在對因子投資研究不斷深入的基礎上,逐步實現定制化多因子投資。

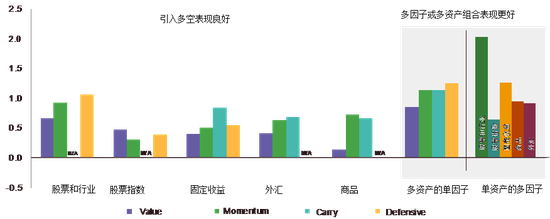

引入因子多空策略可顯著改善組合的特性(圖7)。在多因子中,由于市場特征原因一些因子溢價表現低迷,Long Only型多因子策略無法從這些因子中獲取收益。但通過引入空頭,將使得投資者對所選擇單一資產內部的不同券或因子進行全面評估,不但能從有較好溢價的因子中通過多頭獲取風險溢價,也可從表現較差的因子中通過空倉取得收益。

圖7:引入多空的因子收益表現(夏普比例1990-2016)

資料來源:AQR,中投研究

(3)多資產多因子Smart Beta策略

多資產多因子Smart Beta策略不僅包括股票,還引入債券、外匯和商品等另類資產,還挖掘不同資產的價值、動量等因子溢價。該策略開辟了與市場風險不同的多元化收益渠道,有助于達到分散組合風險的效果。根據AQR的研究,多資產多因子策略的風險調整后的收益比單因子更高。這類策略一般可歸入對沖基金等絕對收益類資產中,在不同的宏觀環境中也能取得較好回報。以美國為例,通過多空運用Smart Beta策略時,相較市場指數,各Smart Beta因子策略的夏普比率均為正數,且在美聯儲加息,對各項資產估值產生下行壓力時有比較穩健的表現。同時,在多資產組合下,除防御性策略在1920-1929年的夏普比率為負外,大部分因子策略的長期表現都令人滿意,多因子策略在其中尤其突出(圖8)。

圖8:多資產下的因子策略表現(夏普比例1920-2016)

資料來源:AQR,中投研究

(四)預防Smart Beta策略的風險

首先,防止因子的風險溢價衰減問題。市場容量始終是因子投資的制約,同樣適用于Smart Beta產品。如果越來越多的人采用該因子投資,因子溢價必然會下降。極端情況下,所有投資者均采用相同的因子指數投資,那么因子指數權重與傳統Beta指數完全一致,溢價為零。從目前的情況看,支持因子溢價存在的條件仍然成立,且相關產品規模也相對有限,因此可以相信因子溢價不會快速消失。另外,一般來講投資容量越低,Smart Beta策略的交易和實施成本越大。因此,需要根據因子特征和自身條件選取不同Smart Beta產品組合,重點關注市場容量較大、換手率適中的因子。

其次,該策略也需要防止系統性風險問題。由于Smart Beta策略是根據市場特征配備具有超額回報的因子構建指數基金,如果整個市場由于流動性枯竭,該策略也將承擔一定的系統性風險。盡管這樣的問題無法避免,但投資者仍可根據對市場的判斷,選擇較穩健的市場環境構建指數以減少系統性風險所帶來的損失。

附錄1:各因子策略的交易成本(市場容量、換手率等)

資料來源:Financial Analyst Journal: A Survey of Alternative Equity Index Strategies

免責聲明:

本報告中涉及資料已根據行業通行的準則,以合法渠道獲得或經授權。相關內容由中投研究院根據原文翻譯整理,僅代表其原作者個人或機構觀點,與中投公司和中投研究院均無關。研究原創性及引用內容未經中投公司和中投研究院證實,對其中全部或者部分內容、文字的真實性、完整性、及時性,中投公司和中投研究院不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

(執筆:危結根、汪溥)

(本文作者介紹:中投研究院立足于為中投公司戰略和內部投資決策提供獨立、客觀和前瞻的研究支持。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。