●新浪財經誠聘:數據科學分析師、海外市場研究員若干

| 線索Clues | 理性投資 |

□ COMEX期金投機凈頭寸由負轉正

□ 美元指數投機凈多倉持續上升

□ “恐慌指數”VIX發生軋空

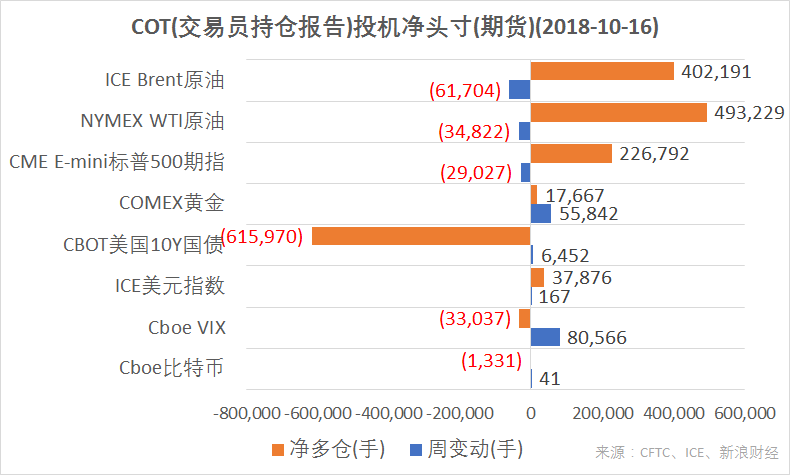

結合CFTC、ICE的交易員持倉報告(COT),截至10月16日,ICE美元指數期貨投機凈多倉增加;CME E-mini標普500指數、NYMEX WTI原油、ICE Brent原油期貨凈多倉減少;Cboe比特幣、CBOT美國10Y國債、Cboe VIX指數期貨凈空倉減少。COMEX黃金期貨凈頭寸由負轉正(圖片來源:CFTC、ICE、新浪財經)

結合CFTC、ICE的交易員持倉報告(COT),截至10月16日,ICE美元指數期貨投機凈多倉增加;CME E-mini標普500指數、NYMEX WTI原油、ICE Brent原油期貨凈多倉減少;Cboe比特幣、CBOT美國10Y國債、Cboe VIX指數期貨凈空倉減少。COMEX黃金期貨凈頭寸由負轉正(圖片來源:CFTC、ICE、新浪財經)截止10月16日(周二),CME E-mini標普500指數期貨(ES)(SPY)凈多倉(以下簡稱“凈多倉”)為226,792手,周變動減少29,027手,結束連續四周上升。

周五,標普500指數收報2767.78,周累計上漲0.02%。

上周全球主要股指普遍重挫,本周相對企穩,但華爾街的“恐慌指數”Cboe標普500波動率指數(VIX)(VXX)、納指100波動率指數(VXN)仍舊徘徊于4月份以來的高位。這些指標隱含投資者對于短期市場波動性的預期。

標普500指數點位本周仍徘徊于200日移動平均線附近。200日均線支撐位的淪陷反映的是美股基準指數長期趨勢面臨考驗。

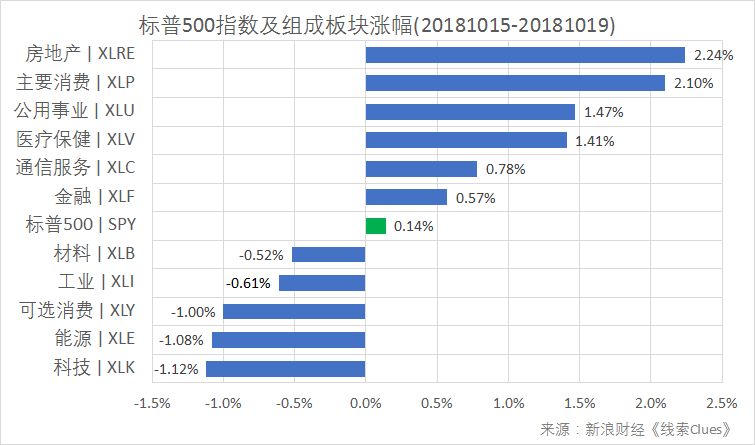

據“ETF精選”數據,由標普500成分股組成的板塊本周漲跌各半。房地產(XLRE)、主要消費(XLP)等領漲,科技(XLK)、能源(XLE)、可選消費(XLY)等領跌。

標普500指數及構成板塊周漲跌幅(以代表性基金表征)(圖片來源:新浪財經)

標普500指數及構成板塊周漲跌幅(以代表性基金表征)(圖片來源:新浪財經)本周,多家美國大公司公布財報。流媒體巨頭奈飛(NFLX)是“FAANG”中首家公布財報的公司。周二,該公司盤后公布的季度業績及前瞻大幅優于市場預期,周三大漲5.3%。但隨著科技股出現過山車行情,奈飛本周沖高回落累計下跌2%。

全球最大資產管理公司貝萊德(BLK)周二公布財報,第三季度資金凈流入速度放緩,長期凈流入規模降至2016年以來的最低水平。貝萊德本周跌超6%,年初以來累計下跌近22%。點此使用證券風險分析工具。

三季度,機構投資者從貝萊德的指數和主動管理型產品中贖回了248億美元。但貝萊德iShares交易所交易基金(ETF)業務抵消了機構投資者贖回的影響,ETF業務在此期間凈流入337億美元。

貝萊德是全球最大的ETF發行人,旗下iShares業務約占其6.4萬億美元資產管理總額的三分之一。

投資敞口集中于ETF行業的交易所交易基金TETF年初以來累計下跌了4.4%,持平受益于利率上升的標普500金融板塊ETF(XLF)。

根據FactSet的數據,標普500指數成分股公司第三季盈利預計增長19.2%。截至周五,84.1%的公司公布了好于預期的利潤。

CME E-mini標普500指數期貨合約每手價值為標普500指數*50美元。

ICE美元指數期貨(DXY)(UUP)投機凈多倉周變動增加167手,達到37,876手。

6月下旬以來,美元指數投機凈多倉持續刷新2017年中以來最高水平,截至8月28日當周,凈多倉錄得連續18周上升,隨后一周趨勢中斷。但過去四周,押注美元匯率上升的投機凈多倉又連續小幅增加。

貿易加權美元指數本周重拾升勢,周五一度漲至96.1,收報95.67,周累計漲0.43%。

8月中下旬,美元指數升至97附近,隨后展開一輪回調,最低回落到94下方。9月末,美聯儲年內第三次加息助推美元回升。本周美聯儲(Fed)公布的該次會議紀要強調漸進加息,部分委員認為可能需要在一段時間內超越中性利率以“降低風險”。這份紀要被解讀為“鷹派”,美元指數強勢上漲。

受交易員對美聯儲漸進加息預期推動,3個月期美元Libor(ULBR)反彈至十年高點,全球融資壓力更顯嚴峻。倫敦同業拆借利率(Libor)是歐洲美元借貸利率的基準,反映國際市場的拆借成本。

達拉斯聯儲主席卡普蘭(Rob Kaplan)日前表示,再加息兩至三次,聯邦基金利率將達到中性水平。目前基準利率區間為2%-2.25%。

歐元(EUR/USD)、英鎊(GBP/USD)本周累計下跌0.39%和0.65%。本周召開的歐盟峰會因意大利預算赤字問題“劍拔弩張”,英國脫歐議題也缺乏進展。

在岸人民幣(USD/CNY)周五最低報6.9458,創2017年1月以來新低,收報6.9321,周跌0.13%。

美國財政部17日公布半年度匯率政策報告,認為包括中國在內的主要貿易伙伴均未操縱貨幣匯率,但繼續把中國、德國、印度、日本、韓國、瑞士等納入匯率觀察名單(Monitoring List)。

本周,新興市場貨幣(CEW)延續了反彈。

ICE美元指數期貨合約每手價值為美元指數DXY*1000美元。

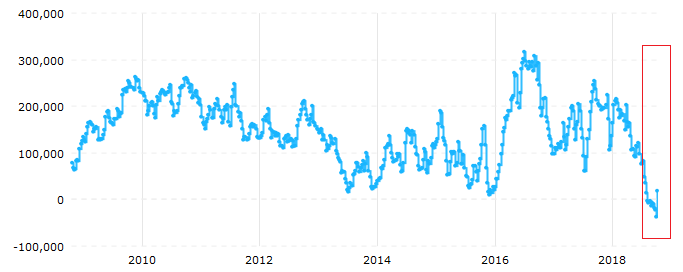

COMEX黃金期貨(GLD)投機凈頭寸本周由負轉正,凈多倉為17,667手。

盡管從技術上早有分析師警告黃金面臨“軋空”,但直到上一周,COMEX期金投機凈空倉仍在刷新紀錄,達到38,175手。本周凈頭寸直接轉多,凸顯黃金空頭快速出逃,“均值回復”正在發生。

COMEX黃金期貨本周發生“軋空”(來源:CFTC、Tradingster、新浪財經整理)

COMEX黃金期貨本周發生“軋空”(來源:CFTC、Tradingster、新浪財經整理)COMEX黃金期貨(GC)12月份交割的合約周五收報1230美元,周漲0.69%,連續三周收高。

美元與黃金本周均錄得上漲。一般情況下,金價與美元通常呈現負相關,因黃金以美元計價。這也一定程度上凸顯了黃金目前的反彈動力。

世界黃金協會(WGC)周三發布報告表示,雖然過去六個月黃金一直存在逆風,但根據IMF的最新報告,有明顯的理由讓黃金向上移動。全球經濟復蘇不平衡,傷害新興市場,自滿已經悄然進入市場,市場估值處于極端水平。債務在全球范圍內大幅增長,而緊縮政策可能會對市場造成傷害。

COMEX黃金期貨合約每手為100金衡盎司。

CBOT美國10Y國債期貨(IEF)(TLT)凈多倉為-615,970手,凈空倉本周減少了6,452手。

美國10年期國債收益率周五收報3.2%,本周上升5BP(注:5個基點,即0.05個百分點)。

北京時間周四凌晨2:00,美聯儲公布9月25-26日FOMC貨幣政策會議紀要(Minutes)。紀要顯示,所有與會者都支持9月加息決定。多數委員傾向于支持最終將基準利率提高至所估計的中性利率上方。委員們一致預計未來將漸進式加息。數名官員表示并不希望采用限制性政策。

委員們認為經濟將持續擴張,就業市場強勁,通脹接近達到目標水平。若干委員表示由于貿易政策的不確定性,一些企業已放棄了生產和投資機會,一些公司正試圖將其進出口選擇多樣化。

委員們還討論了收益率曲線倒掛問題,稱長期利率近期的上升及可能的進一步上升,或許會降低曲線在短期內倒掛的可能性。

不過,隨著市場避險情緒升溫,長端國債收益率受到了壓制。周五,美國10Y-2Y國債收益率利差為28BP,逼近前期低位。包括部分美聯儲官員也認為,平坦的利率曲線能夠警示經濟衰退。

COBT美國10Y國債期貨合約每手面值為100,000美元。

ICE Brent原油期貨(BNO)投機凈多倉為402,191手,周變動減少61,704手。

NYMEX WTI原油期貨(USO)凈多倉為493,229手,周變動減少34,822手。

本周國際油價延續下跌。國際基準ICE Brent原油期貨(OIL)主力合約收于80.03美元,周跌0.71%,最低報78.7美元。美國WTI原油期貨(CL)主力合約收于69.37美元,周跌2.99%,最低報68.5美元。

周五,油服公司貝克休斯(BHGE)公布,美國周度活躍原油鉆井設備(OIH)總數量為873臺,較上周增加4臺。這項數據可為美國的未來原油產量提供線索。

能源信息署(EIA)數據顯示,美國原油庫存上周增加了649萬桶,大幅超過市場預估的250萬桶,連續四周錄得增長,是2017年初以來最長連增。WTI原油期貨合約交割地庫欣(Cushing)的庫存也增至6月以來最高水平。

本周,《華盛頓郵報》沙特裔專欄作家哈蘇吉(Jamal Khashoggi)“失蹤”事件持續發酵。此前,美國總統特朗普稱將“嚴懲”沙特。

目前,沙特方面承認該記者已經死亡。如果該事件使中東最大產油國與美國為首的西方世界矛盾激化,油價或將面臨難以預料的劇烈波動。

INE中國原油期貨主力合約SC1812周五收報556.5元,周下跌2.93%。

以上原油期貨合約每手均為1000桶。

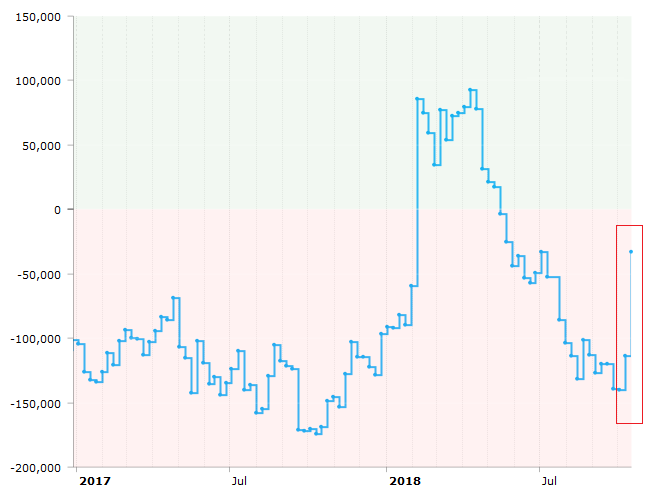

Cboe(CBOE)VIX指數期貨(VXX)凈多倉為-33,037手,凈空倉本周減少了80,566手,幅度近71%。從凈頭寸的絕對增長數量看,僅次于年初做空波動率產品崩盤當周。

此前,VIX期貨的投機凈多倉逐漸接近2017年10月10日創下的紀錄水平-174,665手,反映市場的自滿情緒在逐漸上升。

Cboe標普500波動率指數期貨投機凈空寸快速縮減(圖片來源:CFTC、Tradingster、新浪財經整理)

Cboe標普500波動率指數期貨投機凈空寸快速縮減(圖片來源:CFTC、Tradingster、新浪財經整理)標普500波動率指數(VIX)本周下跌6.66%,周五收于19.89,仍舊徘徊于4月份以來的高位。這一讀數隱含市場預期標普500指數短期的日內上下波幅約為±1.25%。

Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

Cboe比特幣期貨(XBT)凈多倉為-1,331手,凈空倉本周減少了41手。

據Bitstamp交易所數據,北京時間20日22:15,比特幣現貨價格(BTC)在6400美元附近,上周同期在6200美元附近。

Cboe比特幣期貨每手合約對應1個比特幣。

編者注:美國商品期貨委員會(U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發布(遇節日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

CFTC的“Lagacy Report”將交易員持倉分為“可報告持倉”(Reportable Positions)、“非可報告持倉”(Nonreportable Positions)。前者又分為“商業”(Commercial)、“非商業”(Non-Commercial)持倉,而“非商業”常被視作投機者。

通常,投資者更關心“可報告持倉”中的“非商業”部分里的凈多倉(Net Positions)。這個指標是由“非商業”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業”是指涉及到大宗商品的生產、加工或銷售的實體。“非商業”則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

需要注意的是,ICE網站提供的COT,是不同于上述“Lagacy Report”的另一種統計口徑,它將“可報告持倉”劃分為四類,分別是:Dealer Intermediary(經紀商)、Asset Manager/Institutional(資產管理公司/機構)、Leveraged Funds(杠桿基金),及Other Reportables(其他可報告)。通常,“Asset Manager/Institutional”被視為投機者。ICE Brent原油期貨投機凈多倉采用這一口徑數據。

除非特別說明,《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 李濤)

編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)