文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 景乃權(quán) 張家祺

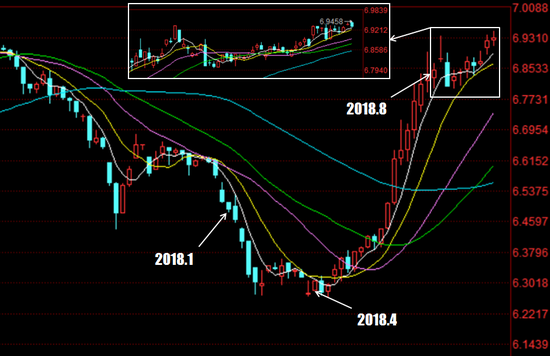

2018年,人民幣對美元“先升后貶再平”,波動明顯增強(qiáng)。年初人民幣表現(xiàn)強(qiáng)勢,持續(xù)上漲至4月中旬后,人民幣貶值壓力上升,逐漸進(jìn)入貶值通道。但8月份以來,基本呈橫盤震蕩形態(tài),在波動中微貶。截至10月21日,人民幣對美元匯率收于6.9237,相較年初約貶值5%。就市場整體而言對人民幣匯率貶值的悲觀情緒有所上升,“破7”論再起。

2018年匯率波動趨勢圖

2018年匯率波動趨勢圖然而從市場角度出發(fā),價格波動是市場經(jīng)濟(jì)的常態(tài),恰恰有了價格波動,市場才能發(fā)揮資源配置和自動調(diào)節(jié)的作用。對于近期人民幣匯率的波動,不必有過大的反應(yīng)。

一、匯率簡述

近日,人民幣匯率在 2015 年“811”匯改之后,再次成為市場關(guān)注的焦點(diǎn),特別是在國際貿(mào)易摩擦背景下,人民幣對美元匯率的變動更是全球關(guān)注的焦點(diǎn),而身為“主角”的我們亦對此異常在意,此事大到影響我國進(jìn)出口行業(yè)效益,小到關(guān)系老百姓日常生活,特別是在近幾個月人民幣對美元匯率從 6.4 快速貶值,截止至今(2018年10月21日)匯率達(dá)到了 6.92 上方,最高觸及 6.9367。

匯率,顧名思義為一國貨幣與另一國貨幣比例或比價,對一國的進(jìn)出口貿(mào)易有著直接的調(diào)節(jié)作用,并對經(jīng)濟(jì)結(jié)構(gòu)、生產(chǎn)布局等產(chǎn)生或多或少的影響。在一定條件下,本幣對外貶值,即匯率下降,從而促進(jìn)出口,限制進(jìn)口,反之限制出口,增加進(jìn)口。而我國的匯率制度是以市場供求為基礎(chǔ)、參考一籃子貨幣進(jìn)行調(diào)節(jié)、有管理的浮動匯率。自2005年7月21日起,我國開始有管理的浮動匯率制度,也就是說我們的匯率是有上限和下限的。

匯率的波動一直與外部國際環(huán)境密不可分,我們以人民幣匯率波動的“保爾森效應(yīng)”為例:保爾森是克林頓時期的美國財(cái)長,在任以后首次訪華時,人民幣匯率中間價在4天內(nèi)連續(xù)擊破7.94、7.93和7.92三個整數(shù)關(guān)口,創(chuàng)出新高。2006年12月保爾森率團(tuán)開展中美戰(zhàn)略經(jīng)濟(jì)對話,人民幣匯率中間價又首次突破7.82的關(guān)口。2007年3月其第三次訪問中國,人民幣匯率逼近7.74的關(guān)口,創(chuàng)出匯改以來的新高。使我國以美元計(jì)價的中國債權(quán)縮水了650億美元。

二、人民幣貶值合理可期 無需過度悲觀

一國匯率的走勢往往能反映出市場對其經(jīng)濟(jì)的預(yù)期,并且相較于股市,更能反映全球資本市場對該國未來的預(yù)期。從短期看,匯率能體現(xiàn)一國的貨幣政策,緊縮的貨幣政策會使得其貨幣愈發(fā)值錢,無論是對內(nèi)還是對外;從中長期看,匯率能體現(xiàn)一國的經(jīng)濟(jì)實(shí)力,國家發(fā)展越好,人們對其產(chǎn)品及投資的需求越大,從而對其貨幣需求越大,使得貨幣處于強(qiáng)勢地位。

從貨幣政策角度出發(fā),中國人民銀行貨幣政策委員會2018年第三季度例會于9月26日在北京召開,會議仍然維持對貨幣政策的總體把握:穩(wěn)健的貨幣政策保持中性,要松緊適度,管好貨幣供給總閘門,保持流動性合理充裕,引導(dǎo)貨幣信貸及社會融資規(guī)模合理增長。同時提出了新的“六穩(wěn)”要求,即堅(jiān)持穩(wěn)就業(yè)、穩(wěn)金融、穩(wěn)外貿(mào)、穩(wěn)外資、穩(wěn)投資、穩(wěn)預(yù)期,綜合運(yùn)用多種貨幣政策工具,把握好結(jié)構(gòu)性去杠桿的力度和節(jié)奏。可以看出央行總體上采用的是中性偏寬松的貨幣政策,一方面中性是為了防止“大水漫灌”對經(jīng)濟(jì)長期發(fā)展的負(fù)面影響,一面偏寬松是為了緩解國內(nèi)經(jīng)濟(jì)下滑的壓力。而與此同時,美國的貨幣政策正好相反,由于美國經(jīng)濟(jì)總體向好、勞動力市場偏緊、通脹達(dá)到美聯(lián)儲目標(biāo)值,迫使美聯(lián)儲不斷收緊的貨幣政策。美元緊縮,人民幣寬松,人民幣兌美元貶值是正常的經(jīng)濟(jì)結(jié)果。

從經(jīng)濟(jì)實(shí)力的角度出發(fā),雖然中國在經(jīng)濟(jì)總量上正不斷趕超美國,但從人均水平上看,中美之間仍有很大的差距,并且中國經(jīng)濟(jì)由于結(jié)構(gòu)化問題,GDP增速也不斷放緩。從總需求的角度出發(fā),總需求=消費(fèi)+投資+進(jìn)出口,房產(chǎn)等資產(chǎn)價格泡沫高企、股市走低等因素對消費(fèi)產(chǎn)生擠出效應(yīng);受制于債務(wù)杠桿水平,地方政府對基建投資減少,拖累整體投資水平;貿(mào)易摩擦背景下,經(jīng)過一批集中出貨,出口情況預(yù)期向下,從總體上看,總需求面臨下行壓力。而美國則在減稅的刺激下,經(jīng)濟(jì)表現(xiàn)強(qiáng)勁。無論是從GDP增速,還是從失業(yè)率等指標(biāo)來看,美國經(jīng)濟(jì)都處在景氣階段。加息、縮表、減稅,一系列措施導(dǎo)致美元回流,使得美元資產(chǎn)更具吸引力,這從中美十年期國債利差的收窄即可看出,投資者拋售人民幣資產(chǎn),買入美元資產(chǎn),使得人民幣匯率承壓。

同時,10月20日,國務(wù)院金融穩(wěn)定發(fā)展委員會召開防范化解金融風(fēng)險第十次專題會議強(qiáng)調(diào),發(fā)揮好資本市場樞紐功能。資本市場關(guān)聯(lián)度高,對市場預(yù)期影響大,資本市場對穩(wěn)經(jīng)濟(jì)、穩(wěn)金融、穩(wěn)預(yù)期發(fā)揮著關(guān)鍵作用。要堅(jiān)持市場化取向,加快完善資本市場基本制度。可見對匯率市場化的進(jìn)程將加大力度予以執(zhí)行,確保匯率波動彈性,并通過有管理的浮動匯率的形式穩(wěn)定市場預(yù)期。

總體而言,我們應(yīng)該客觀的評價4月份以來人民幣的貶值,他是經(jīng)濟(jì)運(yùn)行的客觀結(jié)果,而非央行有意為之,我們不需對其過度悲觀。

三、匯率走勢分析

10月17日美國公布“匯率操縱國”名單,中國未被列入其中,可見美國承認(rèn)中國政府并未通過刻意貶值本幣以刺激出口,形成不公平的貿(mào)易環(huán)境,這也打消了美國國內(nèi)詬病“中國操縱匯率”的那部分人的氣焰。

首先我們應(yīng)該明白,美國不希望貿(mào)易伙伴的貨幣貶值,不希望人民幣貶值。凡是發(fā)現(xiàn)哪國的貨幣處于持續(xù)的貶值通道,美國就會懷疑他操縱匯率。因?yàn)樗麌泿刨H值,會損害到美國的貿(mào)易利益。這也是美國不希望中國“放水”的原因,一方面中國“放水”導(dǎo)致的貨幣貶值會使中國的出口更為強(qiáng)勢,進(jìn)一步加大中國的貿(mào)易順差,擴(kuò)大美國的貿(mào)易逆差;另一方面,以“保爾森效應(yīng)”為例,美國曾通過行政手段迫使人民幣升值,以降低中國對美債權(quán)的價值,一旦中國貨幣貶值,美國的債務(wù)壓力將進(jìn)一步上升。

但最終,美國財(cái)政部還是還了中國一個公道,根據(jù)美國財(cái)政部的報(bào)告,從今年夏天開始,中國央行采取了一系列工具努力遏制人民幣貶值,同時根據(jù)美國財(cái)政部統(tǒng)計(jì)的數(shù)據(jù),中國雖然較少購買美國的商品,但卻購買了大量的美國服務(wù),兩國處于中國商品貿(mào)易順差、美國服務(wù)貿(mào)易順差的狀態(tài)。因?yàn)槊绹?jīng)濟(jì)主要依靠高科技生產(chǎn)力,但在中低端的商品生產(chǎn)上較弱,因此美國常年消費(fèi)大于生產(chǎn),在這種情況下美國從中國進(jìn)口商品,是獲取了比較優(yōu)勢。而真正造成美國巨額貿(mào)易逆差的是日、韓、德等國。隨著中美貿(mào)易摩擦不確定性的下降,以及貿(mào)易沖突強(qiáng)硬度趨緩,人民幣兌美元匯率貶值壓力得到一定程度釋放。

確實(shí),中國央行一直在盡力維護(hù)匯率穩(wěn)定,包括8月末重啟人民幣匯率逆周期因子,以及高級官員關(guān)于“有能力維護(hù)人民幣匯率穩(wěn)定”、“不會競爭性貶值”等的發(fā)言。自8月末央行重啟逆周期因子以來,匯率一直在6.9附近震蕩。7顯然已經(jīng)成為公認(rèn)的心理關(guān)口,央行同樣不希望人民幣匯率破7。

目前,人民幣匯率中間價=上一交易日收盤價+貨幣籃子匯率變化+逆周期因子,逆周期因子使得央行可以不動用外匯儲備,而通過對匯率中間價的直接調(diào)整,影響人們的預(yù)期,從而維持匯率穩(wěn)定。從短期來看,逆周期因子的成功與否主要取決于市場是否真的相信央行有維持匯率穩(wěn)定的信心。目前市場情緒低迷,悲觀色彩濃重,人民幣兌美元遠(yuǎn)期匯率已破7,顯然投資者缺乏對央行維穩(wěn)的信心。從中期看,如果市場過于悲觀,缺乏對央行維持匯率穩(wěn)定的信心,央行是否有實(shí)力且有意愿通過拋售外匯儲備來維持匯率穩(wěn)定,顯得尤為重要。目前,從外匯儲備余額看,7月、8月、9月的外匯儲備余額分別為31179.46億美元、31097.16億美元、30870.25億美元,央行已通過實(shí)際行動開始維持匯率的穩(wěn)定,這也是人民幣兌美元匯率能在近3個月橫盤震蕩、維持穩(wěn)定的主要原因。但從長遠(yuǎn)來看,由于人民幣匯率中間價納入了一籃子貨幣,匯率最終還是反應(yīng)經(jīng)濟(jì)基本面,只有經(jīng)濟(jì)走好,貨幣政策穩(wěn)定,貨幣不大放水,匯率才可能穩(wěn)定。

總體而言,中國目前有3萬億水平的外匯儲備,有信心也有能力維持匯率穩(wěn)定。但維持匯率穩(wěn)定也將付出不小的代價,因?yàn)閰R率穩(wěn)定的背后是央行通過外匯儲備與市場空方力量的博弈,博弈的時間越長,外匯儲備消耗的越多,預(yù)計(jì)接下來外匯儲備會出現(xiàn)與15、16年類似的下降,相應(yīng)的年內(nèi)匯率會在6.9附近震蕩。而從長期角度出發(fā),我國經(jīng)濟(jì)的結(jié)構(gòu)化問題正在不斷得到解決,逐步邁向高質(zhì)量發(fā)展,且基本面穩(wěn)健,國際收支平衡,外匯儲備充裕,應(yīng)對匯率波動的政策工具豐富,人民幣匯率完全能夠在合理均衡水平上保持基本穩(wěn)定。

四、總結(jié)

我們應(yīng)該以平常心看待人民幣匯率的波動,針對社會上對人民幣貶值的過度憂慮以及守住某一關(guān)口的想法,我們認(rèn)為,重要的不是點(diǎn)位,而是國家總體的經(jīng)濟(jì)發(fā)展以及維持匯率穩(wěn)定的機(jī)制。目前,國內(nèi)經(jīng)濟(jì)處于化解風(fēng)險的階段,國際貿(mào)易摩擦加劇,且由于中美貨幣政策背行,人民幣兌美元貶值在所難免,但從長期角度考慮,隨著風(fēng)險的化解,中國經(jīng)濟(jì)發(fā)展的質(zhì)量提高,對穩(wěn)健貨幣政策的保持,我們有能力、也有信心使匯率維持在合理均衡水平上。此時,我們應(yīng)該秉承你減稅、我也減稅,以空間換時間的態(tài)度,將自己的國家做大做強(qiáng)。

(本文作者介紹:浙江大學(xué)經(jīng)濟(jì)學(xué)院副教授,浙大(WLKIFRC)金融投資研究中心副主任兼秘書長。)

責(zé)任編輯:郭建

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼