文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 郭振華

相互保出來后,作為保險系教師,我自然就產生了好感,因為像極了講了無數遍的風險匯聚原理。雖然不少人說是創新,但我感覺是一種返祖現象。

我利用10月18日晚上的保險選修課與同學們進行了討論,感謝各位同學的積極參與,把我們得到的七點結論分享如下:

1. “后付費”改變了產品金融屬性

大家知道,現代保險都是預付費的,先交費,后賠付,正因為此,保險公司有了保險準備金,有了大筆的負債和資產,成了金融機構。

但相互保的設計采用了后付費制度,半個月公示一次出現案件,然后由所有參與者分攤總賠付額。

這樣,承保方就沒有準備金了,也沒有了保險公司的投資功能。感覺像是賣消費品,而不是金融產品。

2. “賠付=收費”消除了公司承保風險

對于現代保險公司,因為無法完全達到大數定律,以及預付費導致的賠付滯后,使得保險公司面臨未來賠付金額不確定以及投資收益不確定等風險,因此,現代保險公司都是承擔風險的,股東需要投入資本來吸收風險或兜底。

但是,相互保采用后付費,而且保險期限縮短到了半個月,使得收費總是大于賠付(有10%的管理費),消除了公司的承保風險。

公司不承保風險,只是一個大家匯聚風險的平臺。

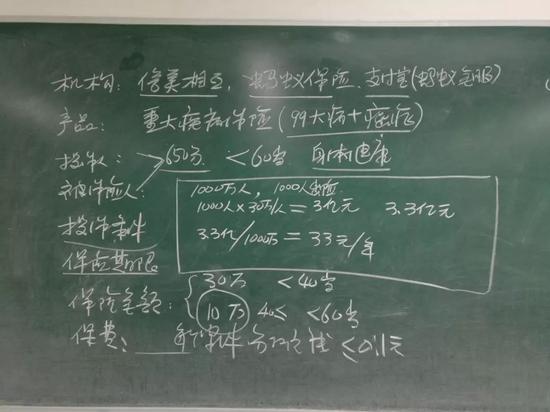

3. “330萬底線”保證了參與者分攤金額的穩定性

相互保有一個“不到330萬人參與自動解散”條款,其意義在于使風險組合達到或逼近大數定律,保證參與者每次交費數額的穩定性。

如果達不到甚至離得太遠,后果就是每人每半個月分攤的金額有高度的不確定性,一會多一會少,保費失去穩定性,客戶們會不高興的。

3. 噱頭營銷:每個案件每人分攤不超過0.1元

第一眼看上去,一人一案一毛錢,一個30萬的賠付需要至少300萬人的參與,至少300萬人參加才能分攤損失,所以確定了330萬人的底線參加規模。

但實際上,我感覺這是個營銷噱頭,因為多數人是不善于思考的,一看到一案不超過1毛錢,自然會產生極端便宜的感覺,于是主動加入。

等到加入后,逐漸發現分攤的金額遠不止1毛錢(案件可能挺多),盡管有些不高興,但那畢竟是自己當初做出的決定,也可能就逐漸認賬了!

4. 沒有差別定價

相互保只區分了0-39歲和40-59歲兩檔,對這兩檔人采用了不同的費率。您想一下,兩類人保額不同(30萬和10萬),但分攤損失一樣多,實際上就是不同的費率,前者低、后者高。

這一點與現代保險相比有重大缺陷,就是沒有根據年齡差別定價,年齡大的占了便宜,年齡小的則吃了虧。

5. 出事越多,公司賺的越多

現代保險公司采用預付費制度,業務做進來之后,就希望客戶少出事,這樣就可以少賠錢,賠得越少,賺得越多。

但相互保正好相反,它采用后付費制度,收費=賠款×110%,公司收入實際等于“賠款×10%”,顯然,參與者出事越多,賠款越多,公司實際收入就越高。

6. 道德風險控制問題

由于只需要提交電子索賠文件,可能會造成不少欺詐案件,當然,公司有一定的審查制度,包括公示和參與者評議,但由于電子文件很容易造假,可能會存在較多道德風險問題。

最好的方式就是保險業與醫療體系逐漸聯網,據說今年有所行動。如果完全實現聯網,所有診療信息可查,信息不對稱就基本消除了,這一點短期不容易實現。

7. 參與者退出的可能性較大

不要看大家現在好像很踴躍的樣子,但人類的本性還是難以忍受每半個月出一次血,卻沒有任何私人收益。保險之所以難以銷售和普及,根源就在于此。

這一點,相互保即便采用了后付費也是無法消除的,盡管案件公示和案件評議制度可以增強參與人的風險認知,但是否能夠抵消參與者的自私本性,還未可知。

預計未來會進進出出不斷,池子里的人數能夠維持多少,我們拭目以待。

(本文作者介紹:同濟大學風險管理與保險學博士,上海對外經貿大學教授、保險系主任,兼任中國保險學會理事、上海保險學會常務理事。對保險業和保險公司經營有獨到見解。運營《保險神譚》公眾號。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。