文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 梁建章、黃文政

這份征求意見稿的扣除方案依然令人失望,離應對目前空前低生育率危機所需的鼓勵生育力度更是相距甚遠。

2018年10月20日,《個人所得稅專項附加扣除暫行辦法(征求意見稿)》正式公布,征求社會各界意見。按照該方案,子女教育、繼續教育、住房貸款利息、住房租金、贍養老人5項開支均可按標準定額從應納稅收入中扣除。

有關子女教育部分是指,納稅人的子女接受學前教育和學歷教育的相關支出,按照每個子女每年1.2萬元(每月1200元)的標準從應納稅收入中定額扣除。這里學前教育涵蓋年滿3歲至小學入學前階段;學歷教育則涵蓋小學到博士研究生階段。父母雙方可分別按每孩每月500元扣除,也可由一方按每孩每月1000元扣除。

在目前的九年義務教育制下,小學和初中免收學費,但托兒所、幼兒園、高中和大學的費用仍需要家庭支付。近年來,養育成本,尤其是教育成本不斷增加,影響了許多家庭的再生育決策。根據《2017中國家庭教育消費白皮書》的數據,中國家庭教育支出占家庭年收入的20%以上。

增加子女教育支出等專項扣除,對于減輕育兒家庭在子女教育方面的負擔有正面意義。特別是,子女教育專項扣除額沒有設定上限,而是與孩子數量成正比,反映了個稅改革已經徹底摒棄了限制生育的思路。盡管如此,這份征求意見稿的扣除方案依然令人失望,離應對目前空前低生育率危機所需的鼓勵生育力度更是相距甚遠。

首先,該方案沒有覆蓋3歲以下幼童的撫養費。實際上,目前城市白領家庭養育壓力最大的時段,恰恰是從孩子出生到3歲入托之前。這是因為中國嚴重缺乏托兒機構,而隨著保姆價格飛漲,雇傭全天看護孩子的費用已經超出了很多城市白領家庭的承受能力。如果沒有老人幫助,夫妻雙方甚至需要犧牲一方幾年的職業機會來照看孩子。此外,孩子的出生不僅會產生與養育相關的一系列開支,也會對原來的生活方式和消費習慣帶來沖擊。中國生育意愿極其低迷的重要原因正是,許多家庭面對低齡幼兒看護困境而不敢生二孩。因此,抵扣方案在孩子0到3歲時段的缺位尤其不合理。

其次,子女教育專項附加扣除金額太低。據新華網報道,目前我國公辦幼兒園年均收費約8000元、民辦幼兒園年均收費約2000元到1.4萬元;高中年學費和住宿費900元到3200元;高校本科年學費4200元到1.9萬元;研究生年學費8000元到1.3萬元。這些還不包括目前城市家庭普遍需要支付的各種課外活動費用。

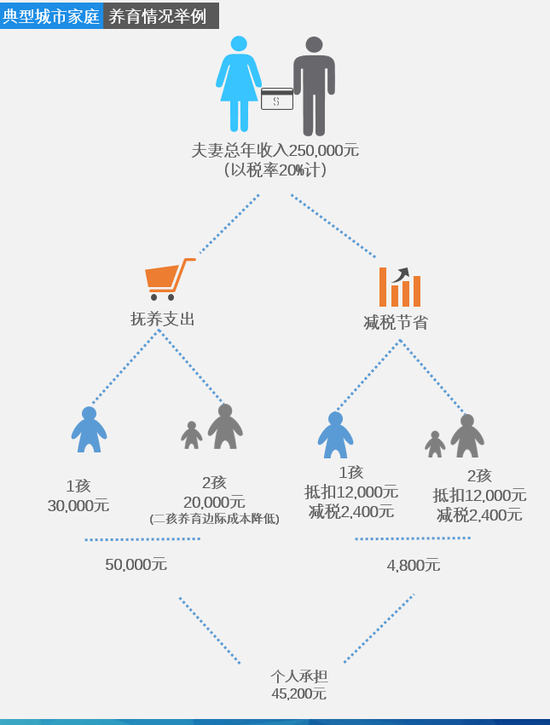

目前一個典型的城市家庭撫養一個小孩的成本每年大約是3萬元。考慮到邊際成本遞減,假設撫養兩個小孩的成本為5萬元。如果夫妻兩人年總收入為25萬元,按目前的抵扣方案,養育兩孩每年抵扣額為2.4萬元,在20%的稅率下,這意味著家庭一年只能節省4800元,與年均5萬元的養育成本相比微不足道。

對此,我們建議將個稅專項附加扣除中的“子女教育”擴展為“子女養育”,不僅讓抵稅時段涵蓋孩子0-3歲的階段,還應該提高抵扣金額。

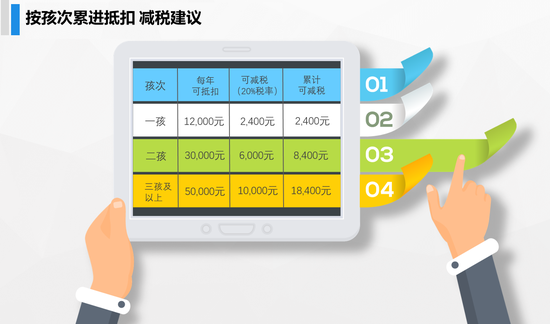

為了起到鼓勵生育的作用,又不至于大幅減少政府稅收,可以考慮按孩次實行累進制抵扣,而且抵稅年限可以在孩子達到18歲時結束,以降低征稅復雜性。比如,一孩按目前方案每年可抵扣1.2萬元,第二個孩子每年抵扣3萬元,等到生育政策全面放開之后,第三個及以后的孩子每年每孩抵扣5萬元;未來抵扣額則隨出生人口形勢變化和政府財稅狀況做相應調整。如果可能的話,最好是對養育3歲前孩子實施比3歲之后更高的抵扣額度,用以緩解養育家庭的沖擊壓力。

值得一提的是,這種按孩次的累進制抵扣或者補貼,也是國外實施的鼓勵生育政策中相對成功的經驗。比如,法國個人所得稅制度中,第三個及以后每個孩子的抵扣額度就是前兩個孩子中每個孩子抵扣額的兩倍 。在我們的建議中,依孩次的累進速度比法國更快。這是因為由于中國的生育意愿和實際生育率遠低于法國,需要更大的激勵力度才可能達到提升生育率的效果。其中第三孩的5萬元抵扣額,在20%稅率下,相當于每年節省1萬元,接近養育第三孩的邊際成本。這樣做是非常必要的,因為考慮到不婚不育情況以及生育一孩成為許多家庭的默認選擇,只有讓主流家庭有能力和意愿養育三個孩子,中國生育率才可能接近可持續的更替水平。

采用我們上述按孩次累進抵扣的方案,并不會大幅減少政府稅收。根據財政部財政研究所原所長賈康在2015年給出的數據,中國繳納個稅的工作人口約為2800萬。估計其中約60%可以享受到“子女養育”附加抵扣。假設其中一半家庭生育二孩,1/10家庭生育三孩,那么與目前的方案相比,上述累進制抵扣涉及到大約 420萬(即2800*0.6*0.5*0.5)二孩家庭和84萬(即2800*0.6*0.5*0.1)三孩家庭。以20%的稅率計算,每年從二孩家庭少征的個稅為151.2億元(即420*(3-1.2)*0.2),從三孩家庭少征的個稅為94.08億元(即84*(3-1.2 + 5 - 1.2)*0.2),總共少征稅額約為245億元。

這個減免金額僅相當于2017年全國稅收的0.195%,不到中國每年鐵路固定資產投資的1/30。相比之下,中國在2018年中非論壇承諾的對非洲援助為600億美元,約合人民幣4000億元,其中無償援助為150億美元,約合人民幣1000億元。上述對少征稅額的估算未必準確,但可以肯定的是,不管如何提高減免養育子女家庭的稅負,少征稅額怎么也不可會超過年度總稅收的1%。過去,計劃生育政策基于完全站不住腳的理由,對所謂超生家庭征收相當于上年度人均收入三至六的社會撫養費。現在面臨超低生育率危機,對養育家庭的減免的稅收恐怕連正常收入的1/10都不到,很難讓公眾相信財稅政策有扶助家庭和鼓勵生育的誠意,實際效果更是有限。世界各國的經驗都表明,鼓勵生育遠比限制生育更加困難。

由于中國現在只有少數工作人口繳納個人所得稅,減免稅收能惠及的家庭并不多。因此,對于收入較低家庭,還需要考慮直接發放現金補貼。這也是幾乎所有低生育率國家都是施行的政策。根據經濟合作與發展組織的數據,該組織中歐洲、北美和東亞國家,對養育家庭的補貼相當于GDP的1%到5%,而補貼力度與生育率呈正相關。家庭補貼每多出GDP的1%,生育率平均高出0.1個孩子。其中,富裕的北歐和西歐國家對養育家庭的補貼一般相當于GDP的3%-4%,普遍高于相對貧窮的南歐和東亞國家。與此對應,西歐和北歐國家的生育率近年也從約1.5逐步恢復到接近2.0,南歐國家的生育率還徘徊在1.5左右,而東亞的日本生育率僅1.4,韓國的生育率更低,僅1.0左右。這些數據似乎說明,中國要顯著提升生育率,對家庭的經濟扶助至少應該占到GDP的2%-5%,也就是每年1.6萬億到4萬億左右,現在這個免稅抵扣方案只能說在扶助生育的正確方向上邁出了很小的一步。

按照該方案,贍養老人支出每年按2.4萬元的標準定額扣除。相比之下,子女教育支出只按每個子女每年1.2萬元扣除。雖然設定贍養老人支出抵稅符合中華民族孝敬老人的傳統,而且現實中也確實是必要的,但我們認為,養育小孩的抵稅金額應該不低于贍養老人的抵稅金額。

這有至少三個理由:第一,不少老人自己擁有養老金、積蓄或房產,而孩子在經濟上則完全需要依靠父母;第二,中國面臨的是嚴重少子化和老齡化;相對于穩定年齡結構的社會,中國孩子比例過低,而老人比例則會越來越高。第三,老人代表的是歷史貢獻,孩子則是未來;我們需要維護歷史責任,但更需要面向未來。作為參考,美國個人所得稅制上,只有年收入極低的父母(2017財年收入在4050美元以下)才能計為被扶養人用以抵扣;而香港在2018財年,每個孩子的抵稅額為12萬港幣,是60歲以上父母的5萬抵稅額的2.5倍。

長遠來看,低生育率是威脅中國未來發展的最大風險。2017年是全面二孩政策實施的第二年,這一年的出生人口僅1723萬,比2016年少了63萬,比衛計委預測的最低值還少了整整300萬。從各地已公布今年上半年出生人口數據來看,預計2018年出生人口比2017年顯著減少。由于育齡婦女總數下降已經成為未來十年內不可改變的結果,并且年輕一代的生育意愿普遍低迷,即便在2018年底全面放開生育,出生人口銳減的趨勢也不會有所改變。如果不能大幅提升生育率,未來人口將面臨極度老化和急劇萎縮,這將嚴重威脅中國經濟和社會的可持續發展乃至中華民族的正常繁衍。要應對這一空前危機,通過減輕養育家庭負擔提升生育意愿至關重要。

目前中國老齡化問題還不算很嚴重,減稅和補貼生育在財政上還可以承擔。但如果錯過當前時機,隨著人口老齡化的進一步加劇,屆時維持社會正常運轉的財力都可能捉襟見肘,更遑論去補貼沒有短期收益的養育事業了。因此,在目前個稅改革的當下,將專項附加扣除中的“子女教育”擴展為“子女養育”并以累進制方式提高抵扣金額,對開啟生育友好型社會正當其時。長期來看,對孩子的補貼本質上是對于本國人力資源,也就是對未來的投資。對于目前面臨各種“產能過剩”的中國經濟來說,投資于人力資源恰恰是回報最高的一種選擇。

(本文作者介紹:攜程聯合創始人、執行董事局主席)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。