| 線索Clues | 理性投資 |

發行機構官方網站有關XIV的“清算”通知(來源:Credit Suisse)

發行機構官方網站有關XIV的“清算”通知(來源:Credit Suisse)昔日明星一夜隕落。周二(2月5日)瑞信(Credit Suisse AG)(CS)宣布,因觸發“加速事件”(acceleration event),將“清算”其發行管理的反向追蹤VIX交易所交易票據(ETN)——VelocityShares Daily Inverse VIX Short-Term ETN(代碼:XIV)。

ETN本質上是發行機構向投資者發行的一種掛鉤某個特定標的價格的債券,通常非保本、非永續。發行機構可以在協議中明確債券提前贖回的條件。“加速事件”就是指提前贖回。

瑞信在公告中稱,將于2月21日向投資者支付現金,每份ETN所依據的價值是XIV在“Acceleration event”日期(即2月20日)的關閉指示價值(Closing Indicative Value)。(原文:On the acceleration date,investors will receive a cash payment per ETN in an amount equal to the closing indicative value of XIV on the accelerated valuation date. The last day of trading for XIV is expected to be February 20,2018.)

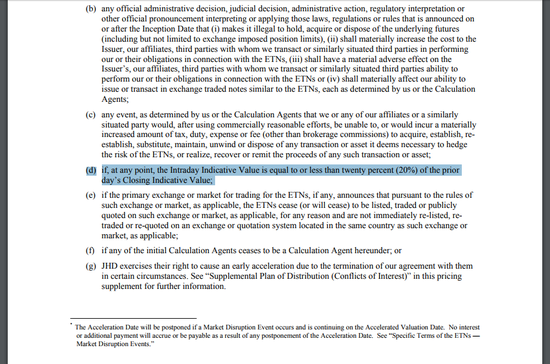

XIV的“加速事件”(acceleration event)觸發條件(來源:XIV產品說明書)

XIV的“加速事件”(acceleration event)觸發條件(來源:XIV產品說明書)為何對XIV進行清算?

XIV發行方瑞信稱,由于截止周一(2月5日)XIV已較上一交易日收盤價下跌超80%,觸發了“acceleration event”條款。

《線索Clues》查閱了該產品的產品說明書,確認了發行方的說法。其條款約定,一旦價格等于或小于前一日價格的百分之二十,就可以對產品進行清算。(原文:[I]f,at any point,the Intraday Indicative Value is equal to or less than twenty percent (20%) of the prior day’s Closing Indicative Value)

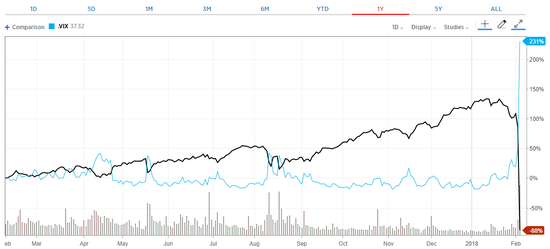

XIV與VIX指數走勢圖(來源:CNBC,新浪財經整理)

XIV與VIX指數走勢圖(來源:CNBC,新浪財經整理)本周發生了什么?

隨著美股閃崩,被稱為“恐慌指數”的Cboe標普500波動率指數(VIX)周一創有史以來最大單日漲幅,漲115.6%至37.32,XIV當天收跌14.32%,但盤后交易再跌去84.41%,次日經大半個交易日停盤后復盤,跌幅擴大至92.59%,24小時內份額價格由99美元下跌至7.35美元,遠遠跌破20%“或有”清盤線。

XIV是什么樣的產品?

XIV屬于ETN(Exchange-Traded Note)——即交易所交易票據,成立于2010年11月29日。該產品年化費率為1.35%。

據官方網站信息,XIV發行在外的份額一共14,993,883份,截至2月6日,關閉指示價值(Closing Indicative Value)為5.32美元,總市值只剩下7976萬美元。XIV在納斯達克交易所(NASDAQ)進行公開掛牌交易。

該ETN提供每日的反向一倍Cboe標普500波動率指數(VIX)的收益率。由于此前VIX指數一直保持了非常低的波動率(9左右),且空頭還能享受期貨市場升水(contango)的好處,該產品曾有令人羨慕的業績表現。

截至2月6日,XIV不同月份VIX期貨合約空頭持倉權重(來源:VelocityShares.com)

截至2月6日,XIV不同月份VIX期貨合約空頭持倉權重(來源:VelocityShares.com)不過,由于股市暴跌、波動率急劇上升,VIX指數期貨市場出現了曲線反轉,整體上由遠月升水變成了遠月貼水。一方面,投資者出于對沖或“保險”需要對近月合約多倉需求上升,另一方面,部分空頭不計成本地進行平倉止損也疊加了近月合約的需求、推升價格。周五將公布的截至本周二的CFTC交易員持倉報告可能會顯示VIX期貨投機空倉的逆轉。

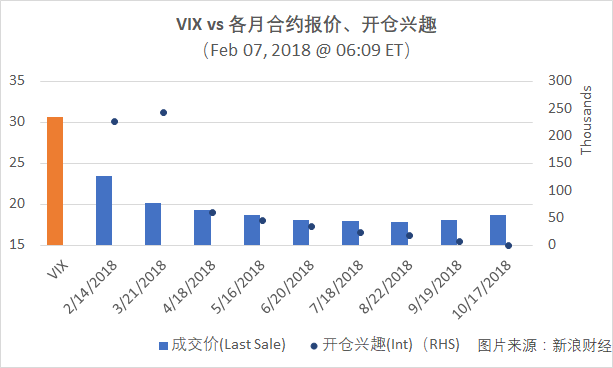

Cboe標普500波動率指數(VIX)及其各月份期貨合約價格、開倉興趣快照。VIX期貨遠月貼水(backwardation)的情況顯示當前市場心態仍舊脆弱。(圖片來源:新浪財經)

Cboe標普500波動率指數(VIX)及其各月份期貨合約價格、開倉興趣快照。VIX期貨遠月貼水(backwardation)的情況顯示當前市場心態仍舊脆弱。(圖片來源:新浪財經)ETN和投資者熟悉的ETF(交易所基金)有何不同?

ETN的回報,是基于特定市場指數的回報減去必要費用,不支付固定利息且不保障本金。

據行業網站ETFdb.com數據,對于美國投資者,XIV的資本利得適用于1099稅表,這一點與一般的ETF相似。

ETN與ETF最重要的區別在于發行人所承擔的義務不同。

傳統的ETF通常由基金公司發行,是一種公募基金性質的產品。ETF產品需要單獨進行財務核算,產品所募集的資金在基金資產負債表中列入所有者權益,產品本身不存在信用風險。

而ETN通常由商業銀行或投資銀行發行,其性質為債務類產品。ETN大多屬于無擔保高級債。屬于“愿賭服輸”型產品,哪怕極端情況其凈值下跌為0,風險也由投資者自行承擔。

其他主要區別還包括,所募集資金的用途不同、跟蹤誤差大小不同、掛鉤指數類型不同、產品申贖方式不同、償付方式不同等。

本次清算最大的損失方是?

XIV的發行方瑞信是最大損失方。據晨星數據,瑞信持有479萬單位的XIV,每單位原價值115.55美元,按2月6日收盤價7.35美元計算,損失超過5億美元。

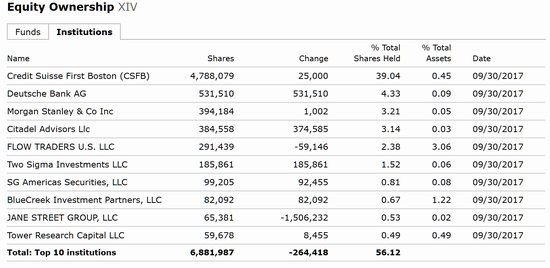

根據晨星的數據,截至2017年9月30日,XIV的前十大持倉機構合計持有56%以上的份額。除了瑞信,還有包括德銀(DB)在內的一批機構蒙受損失。

截至2017年9月30日的數據顯示,XIV的前十大持倉機構合計持有56%以上的份額。(數據來源:Morningstar,新浪財經整理)

截至2017年9月30日的數據顯示,XIV的前十大持倉機構合計持有56%以上的份額。(數據來源:Morningstar,新浪財經整理)另外一個“受害者”是芝加哥期權交易所(已更名“Cboe”),隨著做空VIX指數期貨的產品大跌,市場猜測一旦更多產品清算,VIX指數衍生品成交活躍度會大幅下降,進而影響Cboe營收。

據CNBC引述KBW的研究結論,VIX相關的產品占Cboe營收的25%。

本周前兩個交易日,Cboe股價下跌超過14%。其中,周二(2月6日)盤中一度重挫17%以上,收盤跌10.41%。

據法興銀行(SocGen)估計,全球掛鉤VIX指數的產品超過了80億美元。盡管做空波動率的產品規模相較于一月末已經有所下降,仍接近52億美元。

類似產品還有哪些?

與XIV最近似的產品是ProShares Short VIX Short-Term Futures ETF(SVXY)。SVXY是跟蹤S&P 500 VIX Short-Term Futures Index ER的交易所交易基金(ETF)。

《線索Clues》曾在年度盤點中做過統計,2017年,做空短期VIX期貨合約的XIV、SVXY累計漲幅均超過180%。做空波動率曾是華爾街穩居前列的“最擁擠交易”。

然而,“風水輪流轉”,SVXY同XIV一樣,最近兩日也經歷了大幅下跌,但并未像XIV一樣計劃被“清算”,而是會繼續交易。據CNBC報道,發行機構ProShares周二對客戶表示,“SVXY周一的表現與它的目標一致,反映了其基礎指數水平的變化”。

ProShares官方聲明會繼續正常管理這只基金。

市場上成交量較大的VIX掛鉤產品還有:Barclays Bank iPath S&P 500 VIX Short Term Futures(VXX)、ProShares Ultra VIX Short-Term Futures ETF(UVXY),兩者分別提供一倍和兩倍的VIX短期期貨合約每日收益。

國內投行中金公司分析師曾在分析美股近日大跌中提到,年初全球大部分股市的大漲其實已經是高波動的征兆,美股本周一的大跌,美債收益率的上揚,可能是在確認高波動的開啟。

因此對于對此類產品感興趣的投資者來說,2018年可能是風險和機遇并存的一年。

最后,VIX掛鉤產品連日來成為熱議話題,對于參與ETN交易的投資者是一次很好的警示。

您可能會對VIX相關的這則信息感興趣:《美國金融監管判罰富國銀行 源于不當推薦了一類基金》。

編者注:值得注意的是,截至2月7日,XIV的關閉指示價值(Closing Indicative Value)為5.56美元,當天收盤價為6.23美元,盤中最高報7.09美元。假如XIV當天“清算”,成本按收盤價算,投資者將至少損失12%。從現在到真正的清算日(本月21日)只剩下8個交易日,如果投資者選擇“抄底”,存在很大風險。

(線索Clues / 李濤)

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)