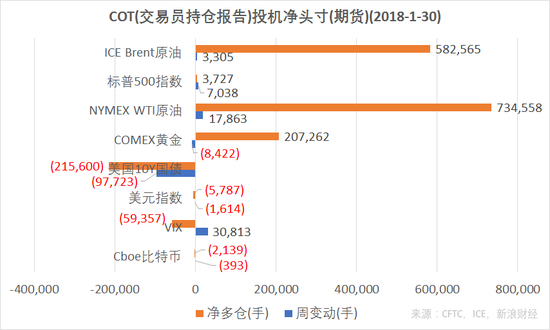

結合CFTC、ICE的交易員持倉報告(COT),截至1月30日,NYMEX原油、Brent原油、COMEX黃金投機凈多倉增加,美國10Y國債期貨、ICE美元指數(shù)、Cboe比特幣期貨投機凈空倉增加,VIX指數(shù)期貨凈空倉減少,標普500指數(shù)投機凈多倉由負轉正。(圖片來源:CFTC,ICE,新浪財經(jīng))

結合CFTC、ICE的交易員持倉報告(COT),截至1月30日,NYMEX原油、Brent原油、COMEX黃金投機凈多倉增加,美國10Y國債期貨、ICE美元指數(shù)、Cboe比特幣期貨投機凈空倉增加,VIX指數(shù)期貨凈空倉減少,標普500指數(shù)投機凈多倉由負轉正。(圖片來源:CFTC,ICE,新浪財經(jīng))ICE Brent原油期貨(BNO)投機凈多倉(以下簡稱“凈多倉”)為582,565手,凈多倉周變動增加3,305手。

NYMEX原油期貨(USO)凈多倉為734,558手,凈多倉周變動增加17,863手。

報告截止日期為2018年1月30日。截至美東時間周五,本周WTI原油期貨累跌約1%。

本周有關油價的事件不多,但十分關鍵。美國能源信息署(EIA)本周報告稱,截至1月26日當周美國原油庫存增加680萬桶,大幅超越預期的增加13萬桶,這是原油庫存連續(xù)下跌10周以來的首次上漲。

EIA還公布了一項備受關注的數(shù)據(jù),美國原油日產(chǎn)量“提前”于去年11月份突破了1000萬桶,至1003.8萬桶,這是近50年來首次。此前,市場普遍預計這一時刻會發(fā)生于2018年,詳情請點擊了解。

周五,油服公司貝克休斯(BHGE)公布的美國周度活躍原油鉆井設備數(shù)量增加6臺,總數(shù)量為765臺,而上周為增加12臺。

WTI原油期貨合約每手為1000美式桶。

COMEX黃金期貨(GLD)凈多倉為207,262手,周變動減少8,422手,投機多倉減少7,485手,空倉增加937手。本周金價累計下跌約1%。本周美聯(lián)儲FOMC會議決定維持利率不變,但對通脹看法更為積極。

COMEX黃金期貨合約每手為100金衡盎司。

ICE美元指數(shù)期貨(DXY)(UUP)凈多倉周變動減少1,614手,本周凈空倉為5,787手,投機多倉減少2,217手,顯示投機者繼續(xù)看空美元。美元在經(jīng)歷了上周暴跌后,本周逐漸企穩(wěn)。截至本周五,兌六種主要貨幣的美元指數(shù)報89.17。

ICE美元指數(shù)期貨合約每手價值為美元指數(shù)DXY*1000美元。

CBOT美國10Y國債期貨(IEF)(TLT)本周凈多倉頭寸為-215,600手,上周為-117,877手。凈多倉周變動減少97,723,上周為減少28,618。

數(shù)據(jù)顯示投機空倉本周增加近9萬手,占空倉總數(shù)量超過11%。多倉減少不到1萬手,顯示市場看法極度偏空。本周美國國債利率是焦點中的焦點,周五美國10Y國債收益率已達到2.841%,而周一該基準利率還在2.7%附近。

美國10Y國債期貨合約每手面值為100,000美元。

芝加哥期權交易所(CBOE)VIX指數(shù)期貨(VXX)凈多倉為-59,357手,凈多倉周變動增加30,183手。本周投機空倉減少近5萬手,投機多倉減少近2萬手。VIX指數(shù)隨著股指大幅下挫,本周五已升至17.31。

Cboe標普500波動率指數(shù)期貨合約每手價值為VIX指數(shù)*1000美元。

CME標普500指數(shù)期貨(SPY)凈多倉周變動增加7,038手,凈多倉為3,727手。數(shù)據(jù)顯示投機空倉減少超過5000手。標普500指數(shù)本周下跌近4%。

CME標普500指數(shù)期貨合約每手價值為標普500指數(shù)*1000美元。

Cboe比特幣期貨(XBT)凈多倉為-2,139手,凈多倉周變動減少393手,投機空倉增加近700手。

本周比特幣現(xiàn)貨價格經(jīng)歷了大幅下挫。據(jù)Bitstamp交易所數(shù)據(jù),北京時間2月3日12:00,比特幣現(xiàn)貨價格(BTC)在8215美元附近。

Cboe比特幣期貨每手合約對應1個比特幣。

美國商品期貨委員會( U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監(jiān)管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發(fā)布(遇節(jié)日會順延至下一個交易日),數(shù)據(jù)截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

通常,投資者更關心“可報告持倉”(Reportable Positions)中的“非商業(yè)”部分里的凈多倉(Net Positions)。這個指標是由“非商業(yè)”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數(shù)據(jù)拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業(yè)”(Commercial)是指涉及到大宗商品的生產(chǎn)、加工或銷售的實體。“非商業(yè)”(Non-Commercial)則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產(chǎn)管理公司。

《線索Clues》引用的數(shù)據(jù)是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經(jīng)數(shù)據(jù)提供應商常用的報告口徑。

(線索Clues / 李濤)

責任編輯:李濤

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)