2月5日,美股迎來“黑色星期一”,道瓊斯工業平均指數(DIA)跌4.60%、標普500指數(SPY)跌4.10%、納斯達克100指數(QQQ)跌3.91%,分別從各自1月26日歷史高點回撤8.53%、7.79%、7.50%。

盡管沒有來自經濟基本面的利空,但市場擔憂美聯儲會提高加息節奏,機構程序化交易觸發了大規模賣盤。

周二亞太時段,恒生指數最大跌幅一度達到5%,表征A股的上證綜指最大跌幅超過3%。截至北京時間周二13:37,道指期貨報23,382點,比周一現貨收盤價(24,345)低963點,市場悲觀情緒蔓延。

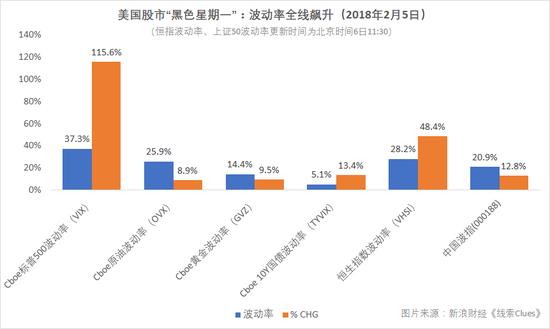

被稱為“恐慌指數”的Cboe波動率指數(VIX)創有史以來最大單日漲幅,漲115.6%至37.32。即便是次貸危機爆發的2007年2月份,該指數也只是創下一個交易日內上漲64.2%的記錄。

做多Cboe波動率的交易所交易產品VXX周一大漲近34%。

去年最受歡迎的空波動率產品則遭遇措手不及的打擊。反向一倍波動率產品XIV跌14.32%,但盤后交易再跌去84.41%,該產品為機構重倉的交易所交易票據(ETN)。

去年,作為Cboe波動率期貨空頭,XIV一邊享受著持續低波動率,一邊享受著期貨升水帶來的好處。

然而“風水輪流轉”,據CNBC報道,Bear Traps Report網站創始人Larry McDonald認為,一次幅度接近2015年8月份那樣的波動率急升,足以迫使市場上的波動率ETF買入370億美元的短期VIX期貨。

進一步來講,如果疊加一些“不計成本”的空頭平倉,過于擁擠的交易會使流動性面臨枯竭。

截至2017年9月30日的數據顯示,XIV的前十大持倉機構合計持有56%以上的份額。(數據來源:Morningstar,新浪財經整理)

截至2017年9月30日的數據顯示,XIV的前十大持倉機構合計持有56%以上的份額。(數據來源:Morningstar,新浪財經整理) 美股遭遇“黑色星期一”,各類資產波動率全面上升。(圖片來源:新浪財經)

美股遭遇“黑色星期一”,各類資產波動率全面上升。(圖片來源:新浪財經)原油(USO)(OVX)、美國10Y國債(TLT)波動率(TVIX)在周一也大幅上升。周二亞太交易時段,恒生指數波動率(VHSI)、上證50波動率(中國波指)(000188)短線大幅跳升。

富蘭克林鄧普頓(BEN)多元資產方案團隊首席投資總監Edward D. Perks認為,由于貨幣政策于2018年重拾正軌,或會意味市場波幅回復正常。

Perks不認同“預期撤回量寬縱有影響亦不大”的看法,但認為美聯儲已充分就其政策意向表明立場,類似2013年“退市恐慌”(Taper Tantrum)那種混亂的債市下挫應不會重演。

鄧普頓基金預計,2018年出現波動的機會較大,原因只是市場因應以下環境作出調節:企業基本因素的作用勢將繼續加強、貨幣政策開始淡出,而財政政策和經濟增長解除“候命”狀態后的影響力或會愈來愈強。

(線索Clues / 李濤)

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)