‘希望’是個好東西:對近期美股與A股下跌的思考

來源:天風宏觀團隊 雪濤宏觀筆記

A股大跌內外因皆有,但整體估值相對安全。美股暴跌誘發的海外資金撤出是A股大跌主要原因,內因在于數據真空下的躁動調整。A股的整體估值不高,且經過15年以來的消化,藍籌抗風險能力增強。去杠桿對股權質押的沖擊非常有限。

中國系統性風險下降,資產核心驅動因素是經濟轉型升級和內生增長。2017-18年是改革大年,供給側改革、金融監管、地產長效機制、財稅改革等全面展開,兩頭灰犀牛(房地產泡沫和地方政府隱性債務負擔)歸于平靜,舊經濟的資產質量事實性發生改善。從copy2China到innovation4China,中國的角色正在從一個追趕者后進者逐漸轉換為創新者領先者,這是中國資產能夠創造長期價值的內核。

一、美股暴跌的原因

美股暴跌前的估值太高:

2018年1月,標普500周期性調整市盈率是32倍,超過了1929年大蕭條、1987年黑色星期一、2008年金融危機的水平,僅次于1997-2000年的科網泡沫高峰期。巴菲特指標(美股總市值在GDP中的占比)目前位于143%的歷史高位,而1970年至1995年的歷史中值為60%左右,1995年至2017年的歷史中值為100%左右。

根據GMO的研究結果,2010年至今美股的年化回報率為13.6%,其中超過一半(7%)是由估值因素(PE和杠桿)貢獻。1970年至今美股6.3%的年化回報率中僅有0.6%是由估值因素貢獻的,股息分紅貢獻了3.4%,實際經濟增長貢獻了2.3%。2009年至2016年,在低利率環境的刺激下,標普500上市企業的股票回購和分紅持續上升。

美股盈利增長趕不上估值提升:

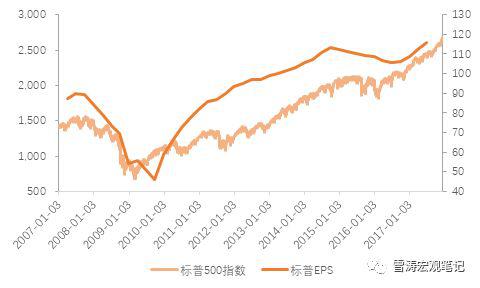

2016年以來美國企業的盈利的確在恢復增長,但實際上現在每股盈利水平也只是回到2014年盈利高峰而已。而標普卻比2014年漲了40%多。歷史來看,當前美股盈利只是弱增長,但股票表現過熱。與歷史形成鮮明對比的是,2015年底至今美國企業平均收入增速不到1.6%,然而股票市場的表現卻是驚人的28%。

圖1:2017Q3,SP500的EPS僅回到2014年水平

資料來源:WIND,天風證券研究所

長期利率上行誘發美股風險釋放:

回顧1987、2000和2007三次美股崩盤,都發生在美聯儲加息收縮流動性的大背景下。加息必然會增加企業的利息成本,減少企業股票回購,從而給每股盈利帶來壓力。17年下半年,能源價格飆升和弱美元推升了大宗商品價格,進一步推升長期利率水平。兩者都帶來流動性溢價反轉,令高PE資產承壓。

圖2:2017Q3之后,美債收益率突破上限

資料來源:WIND,天風證券研究所

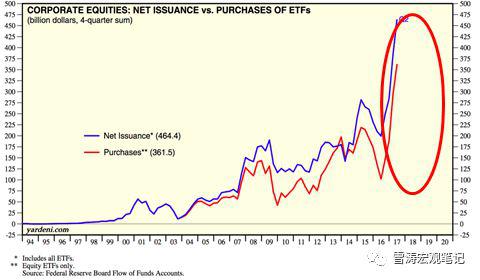

機器人占領酒會:

被動ETF幾乎占到了美股每天交易量的一半。2016年后,美股ETF的購買量劇增,一度接近美股的凈融資額。美股被動投資占比的提升,帶來了極強的趨勢交易和一致性交易。一方面,被動交易驅動了權重股的高估值;另一方面,滾雪球效應造成了美股過去異常低的波動率。

圖3:2016年后股票ETF購買量劇增

資料來源:Federal Reserve,天風證券研究所

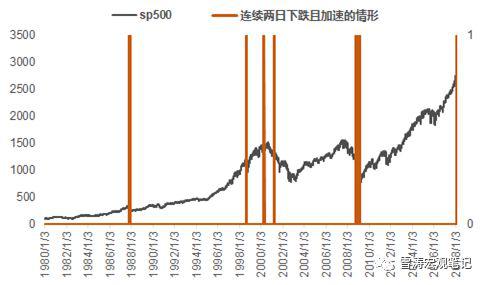

美股暴跌的開始:

一旦音樂停止,被動交易在擠向出口的過程中互相踩踏,這就是暴跌的開始。1980年以來,標普500連續兩日大跌且加速下跌,僅發生過7次。前6次分別發生在1987年股災、2000年科網泡沫、2008年次貸危機,這些調整中大多在幾天內見底,調整幅度在10%以上。1987年10月16日的股災,3天內調整了30%,在低位震蕩3個月,19個月后才創新高。

美股今年高波動已是確定性事件。在一個泡沫正在破滅的市場中,既要有強大的心理素質,也要對市場保持敬畏。在泡沫中,人們總能找到各種理由解釋高估值的合理性,也就是所謂的“這次不一樣”;泡沫破滅后,人們在事后會發現高估值的各種不合理性。引發泡沫破滅的唯一原因就是估值太貴,不需要特殊催化劑。

圖4:標普500連續兩日下跌且加速的情形

資料來源:WIND,天風證券研究所

二、A股整體估值相對安全,大跌既有美股暴跌的外因,也有躁動調整的內因

美股暴跌后產生的safe haven效應,是誘發A股大跌的直接外因。2017年外資持有A股規模增加超過5000億,美股暴跌后A股的海外資金回撤,17年受益于外資流入的大盤藍籌存在一定壓力。

圖5:17年外資持有A股規模增加超過5000億

資料來源:WIND,天風證券研究所

A股下跌也有自身的因素:1月行情本來也是數據真空期的春季躁動,銀行地產周期躁動太強需要調整,借美股大跌的情緒傳染,正好是獲利了結的機會。另外,部分公司業績預虧加重了擔憂。但是,業績預虧主要集中在中小股票,龍頭公司受益于經濟企穩和行業集中度提升,其業績仍然保持較好增長。從業績預告的情況來看,業績預喜的公司占比更高。近期成長股的業績預告也顯示出大市值公司業績明顯加速,強者恒強的特征。

相比于美股,A股整體估值不高(上證50的市盈率11.5倍,滬深300的市盈率14倍;納斯達克市盈率60倍,道瓊斯指數市盈率21.7倍),并不存在像美股一樣的高估值風險。更重要的是,A股經過2015年股災以來的消化,藍籌股的抗風險能力已經得到了很大的提高。

股權質押對股票市場的直接沖擊非常有限。一般而言,在股價跌破股權質押警戒線后,融資人有三種選擇,追加抵押證券、追加抵押現金以及贖回質押股權。客觀來說,目前股權質押的風險不大,已知情況是多數股權質押未到補倉線。根據我們的測算,每日低于平倉線的股票質押僅在千萬級,占總體股票質押的規模在萬分之五附近。

需要關注信托計劃占前十大流動股東比例較高的個股風險。信托資金投向股票的總規模在1.2萬億,其影響肯定限定在此范圍內。如果再考慮到新老劃斷,存量的產品要在到期后才會對市場產生直接沖擊,所以對A股的整體影響很小,主要關注個股風險。

三、中國已過“雷曼時刻”,系統性金融風險下降

過去三年,中國資本市場過得極不平淡——2015年股災,2016年債災,2017年房地產市場凍結。2017年,中國已經度過了“雷曼時刻”。從資產荒到負債荒,金融市場翻越了杠桿的頂點。事后看,2015-16年的一系列震蕩和風險事件,其實就是本輪金融周期的頂點特征。

2017年的中國,相當于2009年的美國,度過了“雷曼時刻”,開始了全面的金融、信用、債務、杠桿的收縮期。中國并沒有像2008年的美國一樣經歷市場化的完全出清,而是在行政手段的調節下提前出清,并相對平穩地過渡到金融收縮的周期中。從2015年嚴查股票配資,2016年整治債券代持,到2017年金融監管全面升級,進一步規范影子銀行、打破剛兌、統一大資管業務,曾經迅速拉長的銀行的影子開始全面收縮。

圖6:2017年,中國已過“明斯基”

資料來源:WIND,天風證券研究所

2017年是改革大年,供給側改革、金融監管、地產長效機制、財稅改革等全面展開。房地產長效機制正在從房住不炒的交易規則制定,逐步延伸到培育租賃市場和扭轉土地財政等針對房地產供給側的長期改革。中央金融工作會議上提出要對地方政府債務建立“終身問責制”。2017年下半年,財政部連發50號和87號文,對PPP、政府購買服務、政府產業投資基金等進行規范。

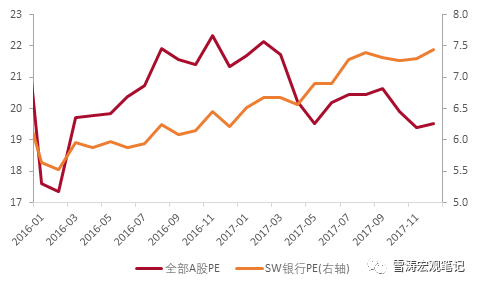

中國經濟的兩頭灰犀牛(房地產泡沫和地方政府隱性債務負擔)看起來已經歸于平靜。政府下決心逐步打破制度剛兌,債務問題的系統性風險逐漸下降。在犧牲了一部分中小企業市場份額和家庭加杠桿的情況下,中國舊經濟的資產質量事實性發生了改善。以銀行為代表的舊經濟資產質量改善、估值提升。

圖7:系統性風險下降,以銀行為代表的舊經濟的估值中樞正在系統性抬升

資料來源:WIND,天風證券研究所

18年1月,銀行業理財登記托管中心公布了2017年《中國銀行業理財市場報告》,截止17年底,理財產品余額29.54萬億,同比增長1.69%,增速大幅下滑(17年中一度為負增長)。自去年7月銀行理財征求意見稿下發以來,防范系統風險、回歸業務本源的態度明確,銀行理財的擴張得到控制,同時結構上也出現變化,銀行同業專屬產品由20.61%大幅降至11.00%。

圖8:17-18年是監管大年,銀行同業理財規模減半

資料來源:WIND,天風證券研究所

四、A股的內核是經濟轉型升級和創造自由現金流的核心資產

2017年之前的金融擴張期,貨幣和信用條件寬松,“炒來炒去加杠桿”和“講故事空手套白狼”的盈利模式都能活得不錯。許多中小銀行和激進的房地產開發商搭上了金融自由化的便利,通過加杠桿擴張資產負債表做大盈利。2017年之后,金融去杠桿帶來企業的財務費用上升和債務被迫壓縮,靠加杠桿驅動的盈利模式難以為繼。無論是過去瘋狂加杠桿的中小銀行和房地產商,還是靠講故事做估值的成長型企業,都發現原來很容易賺錢的方法靠不住了。

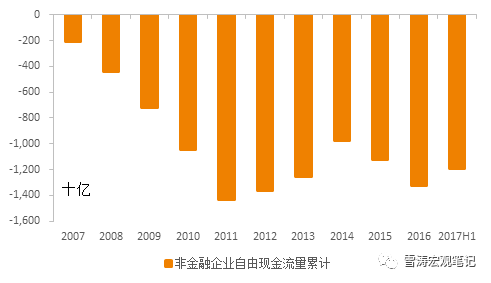

2017年開始,創造自由現金流的能力成為評估資產質量的核心。金融收縮期開始,加杠桿風光不再,債務驅動的盈利模式難以為繼,這時候能活下來的才是核心資產,而這些核心資產有一個共同點——就是創造自由現金流。無論是股票還是債券,都是價值投資的思路——買便宜的好資產。未來5年,這個思路會持續,不存在風格上的切換,只有好資產與壞資產的分化,有確定性和沒有確定性的分化,自己造血的資產和靠外部輸血的資產的分化。往長遠看,企業的盈利增長和股票的賺錢效應靠的是產業的創新升級和經濟的內生增長,好資產靠的是自己造血,而不是輸血。

圖9:2014-2016年,非金融企業自由現金流惡化,2017年上半年開始好轉

資料來源:WIND,天風證券研究所

美股經歷了1987年股災之后,迎來了1988-2000的12年ICT(Information, Communication, Technology)和消費股的大牛市。盡管90年代后期牛市再次出現泡沫化,但牛市的基礎是美國經濟在70-80年代的產業結構轉型。當時美國正經歷70年代滯脹的后期和80年代IT技術革命的初期,70年代的滯脹讓傳統制造業、交運倉儲、建筑業、零售業步履維艱,但同時還有一批弱小的產業,雖然不為人關注,卻在逐漸成長,比如計算機、移動通信、信息服務、金融、文娛、生物化學等。正是這些企業,帶來80-90年代美國全要素生產率和資本回報率的大幅提升。

圖10:美國勞動生產率在1980年代重新提升

資料來源:WIND,天風證券研究所

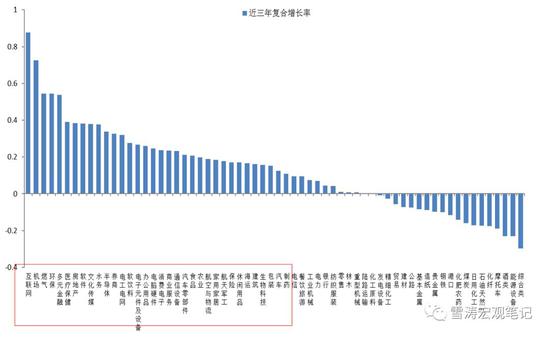

中國當前的產業機構轉型就類似于美國1975-85年的那次轉型——從舊經濟重資本產業驅動向新經濟輕資本產業驅動。在市場規模效應和產業轉型升級的驅動下,新經濟的龍頭企業既具備了廣闊的發展空間,又具有較強的盈利能力,逐漸成為成長型價值藍籌。美股在80年代進入機構投資者為主的時代,中國也在進入這個階段。

圖11:2014-16年,新舊經濟產業的資本開支增速明顯分化

資料來源:WIND,天風證券研究所

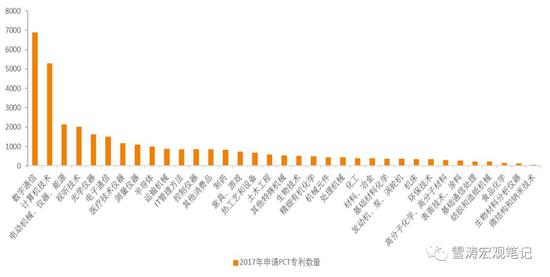

2017年,中國實現了一個超越,在技術方面反應技術應用活躍程度的PCT國際專利申請量,中國在2017年4月的月度申請量超過了日本,躍居世界第二。各專利技術,基本是美中日領跑。中國在視聽技術,電子通信,數字通信的專利申請數量是世界第一,在電氣工程,計算機技術,光學,控制,制藥等專利申請量是世界第二。

圖12:2017年中國PCT專利申請數量

資料來源:WIND,天風證券研究所

在我們看來,中國具備了巨國的規模優勢、良好的基礎設施、完備的產業鏈基礎(包括產業工人和工程師),以及從終端生產中產生的對技術的掌握能力,并在此基礎上創新迭代、自主研發,這些是產生創新的土壤。盡管從高端技術和人才來講美國仍然是領先的,但中國和美國之間的差距在快速縮小。從copy to China到innovation for China,中國的角色正在從一個追趕者后進者逐漸轉換為創新者領先者,這是中國資產能夠創造長期價值的內核。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張恒星 SF142

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)