富蘭克林鄧普頓:透過多元資產(chǎn)管理波幅

美股遭遇“黑色星期一”,各類資產(chǎn)波動率全面上升。(圖片來源:新浪財經(jīng))

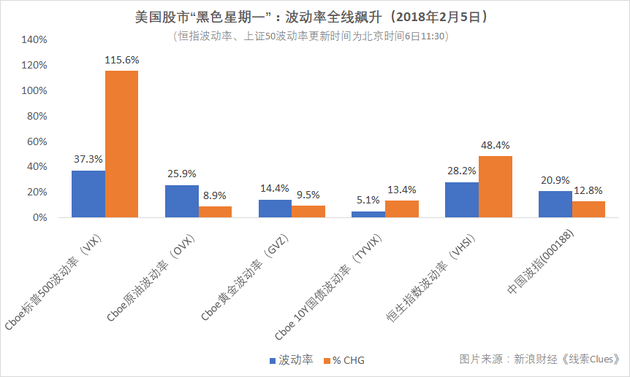

美股遭遇“黑色星期一”,各類資產(chǎn)波動率全面上升。(圖片來源:新浪財經(jīng))2月5日,美股迎來“黑色星期一”,道瓊斯工業(yè)平均指數(shù)(DIA)跌4.60%、標(biāo)普500指數(shù)(SPY)跌4.10%、納斯達(dá)克100指數(shù)(QQQ)跌3.91%,分別從各自1月26日歷史高點(diǎn)回撤8.53%、7.79%、7.50%。

被稱為“恐慌指數(shù)”的Cboe波動率指數(shù)(VIX)創(chuàng)有史以來最大單日漲幅,漲115.6%至37.32。即便是次貸危機(jī)爆發(fā)的2007年2月份,該指數(shù)也只是創(chuàng)下一個交易日內(nèi)上漲64.2%的記錄。

原油(USO)(OVX)、美國10Y國債波動率(TVIX)在周一也大幅上升。周二亞太交易時段,恒生指數(shù)波動率(VHSI)、上證50波動率(中國波指)(000188)短線大幅跳升。

投資者開始認(rèn)真思考如何管理波動率。《線索Clues》從富蘭克林鄧普頓(BEN)提供的《2018年環(huán)球投資展望》中節(jié)選出相關(guān)觀點(diǎn)以供參考。

以下為富蘭克林鄧普頓多元資產(chǎn)方案團(tuán)隊首席投資總監(jiān)Edward D. Perks的觀點(diǎn):

富蘭克林鄧普頓多元資產(chǎn)方案團(tuán)隊首席投資總監(jiān)Edward D. Perks(圖片來源:富蘭克林鄧普頓)

富蘭克林鄧普頓多元資產(chǎn)方案團(tuán)隊首席投資總監(jiān)Edward D. Perks(圖片來源:富蘭克林鄧普頓)非經(jīng)常性支持措施撤銷,市場波幅或重返正常水平

由于貨幣政策于2018年重拾正軌,或會意味市場波幅回復(fù)正常。不少投資者似乎預(yù)期撤回量寬縱有影響亦不大。我們不敢茍同,但卻認(rèn)為美聯(lián)儲已充分就其政策意向表明立場,類似2013年“退市恐慌”( Taper Tantrum)那種混亂的債市下挫應(yīng)不會重演。不過,我們預(yù)計2018年出現(xiàn)波動(VXX)的機(jī)會較大,原因只是市場因應(yīng)以下環(huán)境作出調(diào)節(jié):企業(yè)基本因素的作用勢將繼續(xù)加強(qiáng)、貨幣政策開始淡出,而財政政策和經(jīng)濟(jì)增長解除“候命”狀態(tài)后的影響力或會愈來愈強(qiáng)。

采取針對性多元資產(chǎn)投資策略

隨著2018年金融市場演變的央行貨幣政策對多類風(fēng)險資產(chǎn)所提供的支持勢將日益減弱,我們認(rèn)為現(xiàn)在應(yīng)該對投資組合采取靈活方針兼適應(yīng)可能出現(xiàn)的轉(zhuǎn)變。

我們相信偏重股票應(yīng)最有利于旗下的多元資產(chǎn)投資組合。我們認(rèn)為,基于利率最終有可能上升(TLT)以及固定收益市場因而受牽涉的風(fēng)險,與比較利率敏感的資產(chǎn)類別(REM)(AMLP)相比,股票相當(dāng)吸引。踏入2018年,環(huán)球股市某些范疇的估值似見疲態(tài)(但其他范疇卻并非如此),而我們可在不同范疇覓得具吸引力的對象。某些企業(yè)股票相對于長期基本因素似乎仍被低估,我們對這些企業(yè)尤感興趣。我們亦偏好若央行推動的牛市最終動力枯竭時某程度上仍可提供反周期或相反防守特征的股票。企業(yè)盈利和賺取現(xiàn)金能力對未來環(huán)球股市的表現(xiàn)潛力至為重要。再者,我們相信環(huán)球利率上升,應(yīng)可為投資者帶來更多機(jī)會。

固定收益方面,我們?nèi)詫σ寻l(fā)展市場政府債券(BNDX)維持審慎態(tài)度,并繼續(xù)偏重短存續(xù)期(SLQD),以助我們應(yīng)付這種市況下的部分風(fēng)險。某些新興市場(EEM)(EMF)增長漸入佳境兼財政政策有利——加上孳息率有機(jī)會上升——都為硬貨幣(EMB)和本地貨幣(LEMB)新興市場債務(wù)帶來機(jī)會。利率超低和央行大舉買債,推低了曾在環(huán)球債市集資的借款企業(yè)的融資成本。盡管2018年臨近的企業(yè)信貸條件看來健康,但我們亦認(rèn)為,投資者若持有最容易受到價格下跌或違約影響的債券(HYG),而一旦信貸條件有變,這些市場可能出現(xiàn)的轉(zhuǎn)變,可能會對投資者造成問題。基本上,現(xiàn)時我們對固定收益市場所采取的措施,都比較偏重于分散資產(chǎn)配置風(fēng)險,著重更多獨(dú)特的投資,對特定政府和企業(yè)債券對象作出針對性兼集中的投資。

以下為富蘭克林鄧普頓多元資產(chǎn)方案團(tuán)隊基金經(jīng)理、副總裁周文輝(Ricky Chau)的觀點(diǎn):

富蘭克林鄧普頓多元資產(chǎn)方案團(tuán)隊基金經(jīng)理、副總裁周文輝(Ricky Chau)(圖片來源:富蘭克林鄧普頓)

富蘭克林鄧普頓多元資產(chǎn)方案團(tuán)隊基金經(jīng)理、副總裁周文輝(Ricky Chau)(圖片來源:富蘭克林鄧普頓)透過組合構(gòu)建管理波幅

根據(jù)我們的分析顯示,2018年多項不明朗因素都有可能加劇。收益曲線形態(tài)就是其中一個例子:美國國庫券收益曲線平緩(即2年與10年期國庫債券之間息差急跌)(FLAT)向來并非好預(yù)兆。然而,這通常是較長線警號,而由于我們正處于特別漫長的經(jīng)濟(jì)周期,現(xiàn)時金融市場的情況并未至于要投資者匆忙離場。

近年波動風(fēng)險已備受注目。為了構(gòu)建能夠把握現(xiàn)有并預(yù)期可延續(xù)至2018年環(huán)球增長的投資組合,我們將注意力投向環(huán)球股票市場(ACWI)。但股票并非純增長投資;它亦會令我們受到波幅影響,而按歷年標(biāo)準(zhǔn)衡量,近年波幅格外輕微。倘若波幅回復(fù)到較正常水平,按我們評估,這可能阻礙環(huán)球股票的回報潛力。

各國央行既希望撤回非常規(guī)政策并將利率重拾正軌,但大部分經(jīng)濟(jì)體又繼續(xù)需要刺激措施,央行正設(shè)法在兩者間取得平衡。因此,我們認(rèn)為實(shí)質(zhì)收益率將會上升或通脹(TIP)(ITIP)會繼續(xù)受控。和我們對增長的看法類似,通過傳統(tǒng)資產(chǎn)類別來表達(dá)這些見解并不如想象中簡單。持有現(xiàn)金可讓投資者受益于實(shí)質(zhì)收益率上升,但一旦通脹率下降,亦備受影響。同時,在整體投資組合范圍內(nèi),保留存續(xù)期因素的一些投資(指對于利率變化的敏感度)有助提供較穩(wěn)定的表現(xiàn)。

如何管理由因素推動的投資范疇下的投資組合

我們都希望構(gòu)建純粹反映自己對每項主要投資因素看法的投資組合。這樣我們就可構(gòu)建各種分散風(fēng)險作用較佳、更有可能達(dá)致符合投資者特定需要結(jié)果的投資組合。例如我們有可能運(yùn)用期權(quán)倉位來對波幅因素來作出長倉部署,又或創(chuàng)造不對稱結(jié)果。

正如上文所述,許多這些因素都是無法直接投資。雖有良好的替代對象,卻又會附帶投資者未必想承擔(dān)的額外因素風(fēng)險。例如通脹掛鉤債券這種投資可將我們的風(fēng)險承擔(dān)與通脹上升的因素作對沖,但卻附帶期限溢價這種額外風(fēng)險——一種因?yàn)槟承┭胄幸验_始縮減其資產(chǎn)負(fù)債表而產(chǎn)生,但我們未必想要的因素。我們可以就類似債券的特征作對沖,又或直接運(yùn)用通脹掉期,藉此對未來預(yù)期的通脹去向作出較集中的部署。然而,不少投資者卻在運(yùn)用這些工具方面能力有限。

對于以一系列的“基礎(chǔ)”策略為對象的投資組合,既不采取全面管理方針,亦無涉足廣泛的投資工具和技巧,同樣重要的是“看透”所持相關(guān)投資以衡量投資因素風(fēng)險。我們關(guān)注環(huán)球股票的波動風(fēng)險的同時,可將投資集中在具質(zhì)素的股票。這些股票的波幅往往較低,和債券投資有某些共通之處。加入另類資產(chǎn)類別后,我們可挑選投資于通常并非來自傳統(tǒng)的股債投資組合的因素,藉此加強(qiáng)分散風(fēng)險程度。

2008年“未有分散投資”的說法是建基于傳統(tǒng)資產(chǎn)類別分散的簡單見解。有些因素涵蓋多種傳統(tǒng)資產(chǎn)類別;例如較明顯的實(shí)質(zhì)收益率會影響債券,但亦牽涉包括防守股和匯率。對于富蘭克林鄧普頓多元資產(chǎn)方案團(tuán)隊的投資方針而言,若要建立結(jié)果為本、旨在更能符合客戶期望的投資組合,重視因素的投資是主要環(huán)節(jié)和重要的推動力。

(節(jié)選自富蘭克林鄧普頓《2018年環(huán)球投資展望》)

(編者注:文中提及的具體基金產(chǎn)品、方案不代表富蘭克林鄧普頓的投資建議)

(線索Clues/李濤)

責(zé)任編輯:馮兆意

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)