文/新浪財經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 林采宜

林采宜:2018年投資還得看高科技行業(yè)

林采宜:2018年投資還得看高科技行業(yè)2018年中國風(fēng)投資金持續(xù)流入的熱點將圍繞軟件/互聯(lián)網(wǎng)和生物/醫(yī)療產(chǎn)業(yè),而消費升級也依然是中國經(jīng)濟的核心驅(qū)動力,教育、醫(yī)療服務(wù)、旅游、休閑這四個細分領(lǐng)域存在快速增長的機會。

一、全球范圍內(nèi)技術(shù)進步引領(lǐng)相似產(chǎn)業(yè)投資特點

1、軟件/互聯(lián)網(wǎng)、生物/醫(yī)療產(chǎn)業(yè)是國內(nèi)外風(fēng)投資金持續(xù)流入的熱點

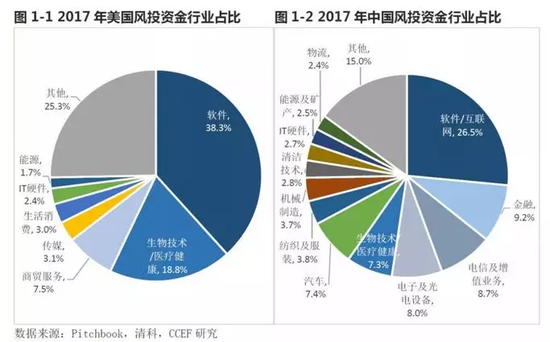

美國作為當(dāng)今全球科技最發(fā)達的國家,一直引領(lǐng)全球科技的發(fā)展,而以風(fēng)投為代表的資本市場資金流向一直是科技商業(yè)化應(yīng)用的風(fēng)向標,當(dāng)前美國風(fēng)投主要以軟件產(chǎn)業(yè)、生物/醫(yī)療產(chǎn)業(yè)為主,2017年流向這兩大產(chǎn)業(yè)的資金分別占風(fēng)投資金總量的38.3%、18.8%。在技術(shù)全球化的背景下,中國通過不斷引進、模仿、學(xué)習(xí)這兩大產(chǎn)業(yè)的技術(shù),利用后發(fā)追趕優(yōu)勢緊跟全球發(fā)展方向,2017年中國流向軟件/互聯(lián)網(wǎng)產(chǎn)業(yè)、生物/醫(yī)療產(chǎn)業(yè)的資金分別占比26.5%、7.3%,在結(jié)構(gòu)已體現(xiàn)出相似的趨勢,代表未來產(chǎn)業(yè)發(fā)展熱點的軟件/互聯(lián)網(wǎng)、生物/醫(yī)療產(chǎn)業(yè)依舊是國內(nèi)外風(fēng)投資金持續(xù)流入的熱點。

2、風(fēng)投資金集中持續(xù)推高產(chǎn)業(yè)估值

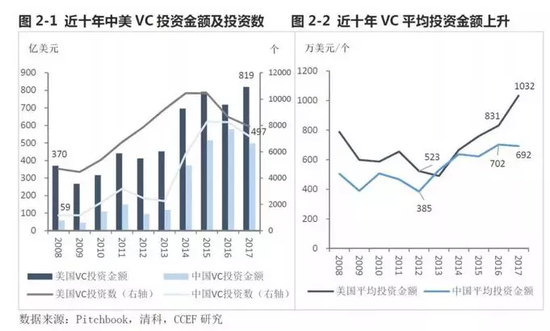

中美風(fēng)投總額近十年均呈現(xiàn)上升趨勢,2017年中、美VC投資總額分別為819、497億美元,然而投資企業(yè)數(shù)相比2015年頂峰分別下降了24%、13%,單個企業(yè)(項目)平均投資金額持續(xù)上升,當(dāng)前美國VC對單個企業(yè)的平均投資金額已超1000萬美元,中國也已達到月700萬美元的水平。

風(fēng)投資金集中的原因在于獨角獸投資規(guī)模的持續(xù)擴大,自2014年至今四年間全球年平均新增獨角獸企業(yè)數(shù)61家,為2014年之前四年年均增量的4.5倍,2017年美國獨角獸投資占VC比例約為30%。2017年全球有57家初創(chuàng)企業(yè)取得獨角獸稱號,估值總額達1165億美元,中美獨角獸估值總額分別為546億、487億,中國新增獨角獸估值已超越美國。值得注意的是,中美新增獨角獸企業(yè)約66%均來自于軟件/互聯(lián)網(wǎng)和生物/醫(yī)療產(chǎn)業(yè),可以說,在風(fēng)投資金集中并繼續(xù)催生大量獨角獸的趨勢下,由于軟件/互聯(lián)網(wǎng)、生物/醫(yī)療產(chǎn)業(yè)市場想象空間大,未來可能被中美資本市場賦予更高估值,成為風(fēng)投資金獲取高額資本回報的基礎(chǔ)。

3、國內(nèi)兩大產(chǎn)業(yè)細分領(lǐng)域投資熱點

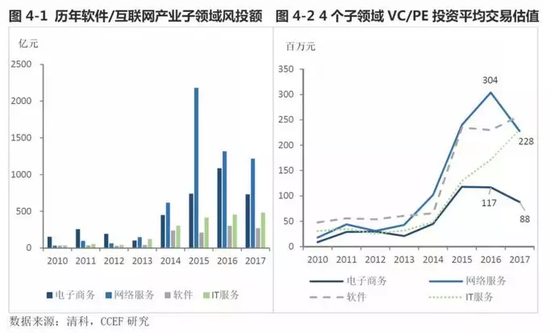

2017年,在第一大風(fēng)投熱點的軟件/互聯(lián)網(wǎng)產(chǎn)業(yè)中,電子商務(wù)、網(wǎng)絡(luò)服務(wù)和軟件技術(shù)、IT服務(wù)這四個領(lǐng)域的VC/PE流入資金分別為731、1217、269、482億元,其中電子商務(wù)、網(wǎng)絡(luò)服務(wù)領(lǐng)域的資金流入分別自前兩年的流入頂峰回落33%、44%,同時平均交易估值也相應(yīng)下降25%左右。從中國新增高估值企業(yè)的分布看,電子商務(wù)、網(wǎng)絡(luò)服務(wù)的企業(yè)占比67%,這類企業(yè)更多憑借國內(nèi)廣闊的市場空間、龐大的互聯(lián)網(wǎng)用戶基數(shù)取得高估值,未來在各服務(wù)細分領(lǐng)域被不斷開拓的情況下,國內(nèi)電子商務(wù)、網(wǎng)絡(luò)服務(wù)企業(yè)將面臨更加激烈的競爭,市場也將從過去五年的爆發(fā)式增長回歸理性,風(fēng)投資金流入量持續(xù)走低與平均交易估值的下降正是反應(yīng)出這一趨勢。

相對而言,軟件技術(shù)、IT服務(wù)子領(lǐng)域的資金流入逐年穩(wěn)步上漲,平均交易估值自2014年以來年以均1.6倍速增長。就該領(lǐng)域的企業(yè)數(shù)量和創(chuàng)新能力而言,中美依舊存在較大差距。就投資而言,目前中國軟件技術(shù)、IT服務(wù)領(lǐng)域企業(yè)占比33%,而美國同類企業(yè)占64%,此外,在技術(shù)方面,美國企業(yè)更多通過獨創(chuàng)性的科技創(chuàng)新取得高估值。以人工智能為例,美國各層級領(lǐng)先中國,尤其是在算法、芯片和數(shù)據(jù)等產(chǎn)業(yè)核心領(lǐng)域,積累了強大的技術(shù)創(chuàng)新優(yōu)勢,此外美國風(fēng)投資金面向全產(chǎn)業(yè)投資,而中國主要集中在應(yīng)用層。

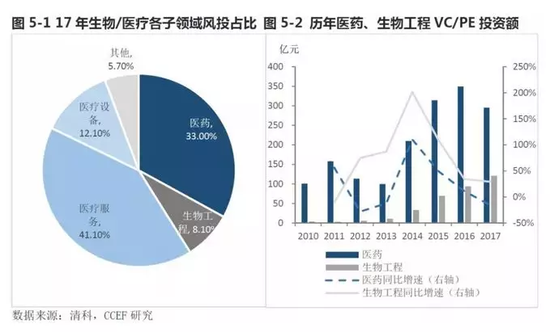

再來看生物/醫(yī)療產(chǎn)業(yè),2017年中國流向生物/醫(yī)療產(chǎn)業(yè)的風(fēng)投總額為700億元,其中醫(yī)藥、生物工程領(lǐng)域的合計占比41.1%,且這兩個領(lǐng)域的風(fēng)投規(guī)模呈現(xiàn)逐年上升趨勢。在生物/醫(yī)療產(chǎn)業(yè)的研發(fā)及創(chuàng)新水平上,中國與美國等發(fā)達國家存在更大的差距,以出口藥品價格為例,發(fā)達國家之間進出口的銷售藥品均價為中國向其出口均價的30倍,2017年,美國新增7家生物/醫(yī)療產(chǎn)業(yè)的獨角獸企業(yè)(占新增總數(shù)比為22%),而中國一家都沒有。盡管如此,生物工程、醫(yī)藥子在全球范圍內(nèi)依舊具備發(fā)展?jié)摿Φ漠a(chǎn)業(yè),中國也不例外。

二、中國產(chǎn)業(yè)升級帶來的產(chǎn)業(yè)投資機遇

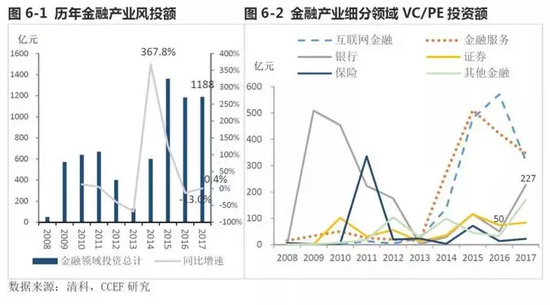

1、金融領(lǐng)域投資未來將出現(xiàn)分化

隨著監(jiān)管強化和金融去杠桿政策的落實,中國金融業(yè)的野蠻生長時代已經(jīng)結(jié)束。自2013年起以互聯(lián)網(wǎng)金融、金融服務(wù)帶動起的金風(fēng)投熱潮也相應(yīng)出現(xiàn)明顯回落,同比增速由2014年的368%回落至零增長。從細分領(lǐng)域上看,“互聯(lián)網(wǎng)金融”、“金融服務(wù)”領(lǐng)域2017年風(fēng)投流入金額分別為318億、347億,相比前兩年的高點已分別下降44.3%、32.1%,可見以監(jiān)管套利為催生素的所謂“互聯(lián)網(wǎng)金融”和“金融服務(wù)”已被風(fēng)投資金所逐漸冷落。

當(dāng)前,中國的金融深化方興未艾,人均消費增長帶來的個人消費金融市場規(guī)模的迅速擴張,假設(shè)個人消費金融市場規(guī)模未來3年以將18%年均增速增長,至2020年將達到17.8萬億元的規(guī)模。事實上,以微眾銀行微利貸、互聯(lián)網(wǎng)金融平臺消費貸為代表的個人貸服務(wù)目前均呈現(xiàn)加劇搶占市場的趨勢。與此同時,服務(wù)實體企業(yè)的供應(yīng)鏈金融在大數(shù)據(jù)時代也呈現(xiàn)出勃勃生機,銀行及金融服務(wù)平臺通過供應(yīng)鏈的不同節(jié)點提供封閉授信及其他結(jié)算、理財?shù)染C合金融服務(wù),針對商戶的POS貸、網(wǎng)商貸等金融服務(wù)均數(shù)此類。

目前,以網(wǎng)商銀行、微眾銀行為代表的互聯(lián)網(wǎng)銀行正是借助在個人貸、商戶貸等消費金融服務(wù),深耕特定人群,以獲得較高的經(jīng)營效率。未來互聯(lián)網(wǎng)銀行的風(fēng)投流入將隨著其金融服務(wù)能力提升而持續(xù)增長。

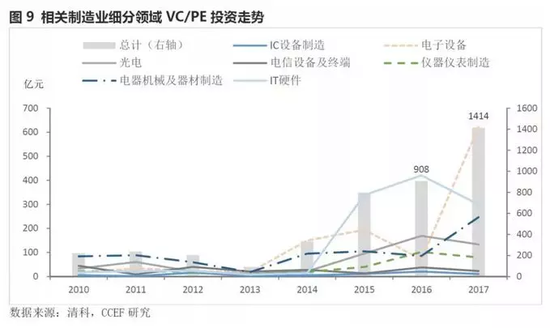

2、物聯(lián)網(wǎng)、人工智能、云計算等信息科技的發(fā)展將帶動相關(guān)制造業(yè)產(chǎn)業(yè)升級

信息科技的發(fā)展直接帶動技術(shù)在基礎(chǔ)層、應(yīng)用層制造業(yè)的發(fā)展,自2016年以來相關(guān)制造業(yè)的量價上升,大部分與物聯(lián)網(wǎng)、人工智能、云計算等信息科技領(lǐng)域的技術(shù)應(yīng)用相關(guān),其中物聯(lián)網(wǎng)、人工智能產(chǎn)業(yè)均已被各國政府列為重點發(fā)展產(chǎn)業(yè),政策或?qū)⒅ζ浼铀侔l(fā)展。

2017年信息科技相關(guān)的制造業(yè)風(fēng)投總額達到1400億元,同比增長56%。從風(fēng)投資金流入的各細分領(lǐng)域看,電子設(shè)備、電器機械及器材制造的增長最為明顯。物聯(lián)網(wǎng)終端的IC芯片制造、人工智能的IT核心硬件及場景應(yīng)用的電子機械設(shè)備制造、云計算的網(wǎng)絡(luò)基礎(chǔ)通信制造等直接相關(guān)的制造產(chǎn)業(yè),都將隨同信息科技的快速發(fā)展,不斷轉(zhuǎn)型升級并將迎來快速發(fā)展。

3、消費升級帶來的產(chǎn)業(yè)將更為穩(wěn)定且可持續(xù)

隨著居民整體收入提高,消費升級勢在必然,2017年,汽車、教育、醫(yī)療、旅游、休閑這五大類消費均呈現(xiàn)高速增長。在全國居民消費支出中,醫(yī)療保健支出以11%的同比增速位居首位,但仍然供不應(yīng)求。目前,每千名老年人只擁有養(yǎng)老床位不足35張,教育的短缺情形類似于醫(yī)療。高端服務(wù)業(yè)的供給增長目前難以滿足居民的需求,因此,衣食住行相關(guān)的居民消費將隨著供給的質(zhì)和量提升而穩(wěn)定增長。

近年來消費升級的相關(guān)細分領(lǐng)域風(fēng)投金額變化也體現(xiàn)出這一特點,其中休閑、醫(yī)療服務(wù)、旅游服務(wù)、汽車銷售渠道四個領(lǐng)域風(fēng)投額自2010年起年均增速均在50%以上,近兩年尤其是汽車消費領(lǐng)域、酒店旅游消費領(lǐng)域的風(fēng)投資金流入增速最大,其增速分別為151%、82%,此外,教育與培訓(xùn)領(lǐng)域也呈現(xiàn)流入加速趨勢。

(本文作者介紹:國泰君安證券首席經(jīng)濟學(xué)家,復(fù)旦大學(xué)經(jīng)濟學(xué)博士。中國金融40人論壇特邀成員,上海新金融研究院特邀專家。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼