特朗普政府宣布新一輪針對數(shù)個美國盟國的鋼鐵和鋁產(chǎn)品征收關(guān)稅后,再度挑起貿(mào)易風波。富蘭克林鄧普頓(BEN)多元資產(chǎn)方案團隊基金經(jīng)理Stephen Lingard剖析潛在貿(mào)易戰(zhàn)的影響,并解釋他認為這些關(guān)稅政策將尤為威脅北美汽車市場的原因。同時,針對不同事態(tài)發(fā)展假設(shè),他也表達了相應建議。

富蘭克林鄧普頓多元資產(chǎn)方案團隊高級副總裁、基金經(jīng)理Stephen R. Lingard(圖片來源:富蘭克林鄧普頓投資)

富蘭克林鄧普頓多元資產(chǎn)方案團隊高級副總裁、基金經(jīng)理Stephen R. Lingard(圖片來源:富蘭克林鄧普頓投資)以下為Stephen Lingard的觀點原文:

貿(mào)易戰(zhàn)威脅北美汽車市場

最近,特朗普政府不但宣布對加拿大、墨西哥和歐盟進口的鋼鐵和鋁產(chǎn)品征收關(guān)稅,更對中國制造商品加征關(guān)稅。

今年3月特朗普政府宣布對金屬征收關(guān)稅,加拿大、墨西哥和歐盟于4月獲得臨時豁免權(quán)。然而,近期與歐盟有關(guān)貿(mào)易減讓以及與加拿大、墨西哥有關(guān)重寫北美自由貿(mào)易協(xié)定(NAFTA)的討論似乎又偃旗息鼓。最終,相關(guān)國豁免權(quán)被收回。

打貿(mào)易戰(zhàn)沒有真正的贏家。盡管美國征收關(guān)稅可能從長期看能改善美國貿(mào)易差額與經(jīng)常賬戶余額,但在短期內(nèi),這兩者均受損害。美國消費者(XLP)喜歡的一些進口商品并沒有很多替代品。即使要在美國本土生產(chǎn)這些產(chǎn)品可行的話,也尚需時日。

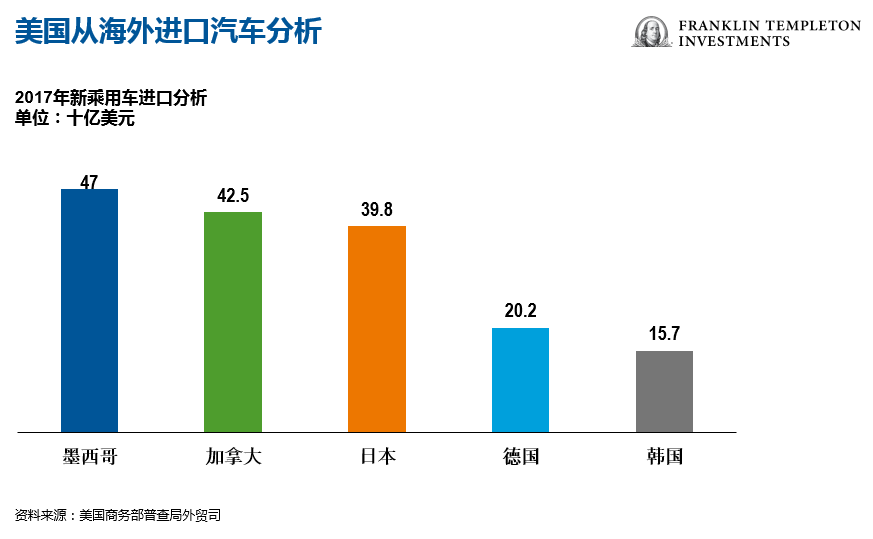

如果加拿大和墨西哥被迫支付美國關(guān)稅,我們預料整個北美的汽車行業(yè)(CARZ)將遭受重挫。如下圖所示,2017年加拿大和墨西哥是對美國最重要的兩個汽車出口國,汽車業(yè)對于這三個國家來說都非常重要。

2017年,加拿大和墨西哥是對美國最重要的兩個汽車出口國,汽車業(yè)對于這三個國家來說都非常重要(圖片來源:富蘭克林鄧普頓投資)

2017年,加拿大和墨西哥是對美國最重要的兩個汽車出口國,汽車業(yè)對于這三個國家來說都非常重要(圖片來源:富蘭克林鄧普頓投資)投資建議

在高通脹、高預算赤字的宏觀背景下,如果貿(mào)易戰(zhàn)持續(xù)升溫,甚至累及全球增長,我們認為全球大多數(shù)股市(ACWI)都可能接二連三出現(xiàn)下滑。

(編者注:點此查看主要資產(chǎn)代理行情)

我們也注意到,在近期幾輪波動(VXX)(EVIX)(VHSI)中,雖然美國股市(SPY)一直整體走低,但確實為投資者提供了更具防御性的板塊組合;并且和歐洲(EZU)等其他市場相比,美國股市周期性更短,對金融和資源依賴性較低。因而我們預期未來某些市場或板塊會進一步分化。

然而,如果現(xiàn)在的貿(mào)易沖突逐漸平息,我們對全球經(jīng)濟增長和股市前景仍持樂觀態(tài)度。我們認為,非美國市場的某些盈利增長與經(jīng)營杠桿雙增長的企業(yè)尤其具有投資價值。

貿(mào)易戰(zhàn)如何發(fā)展,將取決于現(xiàn)任美國政府的決定。特朗普的個人談判風格似乎傾向制造混亂,時常導致事件轉(zhuǎn)變,并視之為其政治基礎(chǔ)的“勝利”。

(編者注:文中提及的具體基金產(chǎn)品不代表富蘭克林鄧普頓的投資建議)

(線索Clues / 李濤)

編輯精選:

數(shù)據(jù):提前做“最壞打算” 衡量證券價格波動風險

圖解:美聯(lián)儲年內(nèi)加息任務(wù)比原計劃更“重”

責任編輯:李濤

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)