美聯儲在3月貨幣政策會議上保持緊縮立場,自2015年12月以來第六次上調基準利率。富蘭克林鄧普頓(BEN)固定收益團隊首席投資官Chris Molumphy就此次加息對市場的影響發表了他的觀點,并解釋為什么他認為投資者更為重要的是聚焦美國經濟(穩健度)基本面,而非今年精確的加息次數。

富蘭克林鄧普頓固定收益團隊首席投資總監Christopher J. Molumphy, CFA(圖片來源:富蘭克林鄧普頓投資)

富蘭克林鄧普頓固定收益團隊首席投資總監Christopher J. Molumphy, CFA(圖片來源:富蘭克林鄧普頓投資)以下為觀點原文:

美聯儲加息 美國經濟基本面向好

鮑威爾掌舵后的連續性信號

在3月貨幣政策會議上,美聯儲上調基準利率(聯邦基金利率)25個基點到1.50%至1.75%范圍。這是市場一直預期的結果。

這是鮑威爾接掌美聯儲主席后的首次會議,因此很多觀察者迫切想知道他的方法或發布風格是否會有所不同。雖然他的講話比他的前任耶倫更為簡潔,但其通訊或方法并沒有與上一屆徹底背道而馳。該會議釋放出一個連續性信號,而且市場似乎從中感到很欣慰。

市場觀察者將剖析鮑威爾的講話和美聯儲的經濟預測之間的細微差別,來判斷接下來的發展,但美聯儲的政策決定似乎將繼續循序漸進并根據數據來調整。在每次會議上,美聯儲的官方聲明很少有大變動,但近幾個月確實有陳述經濟前景已增強,這一點值得關注。

經濟預測反映健康的基本面

美聯儲每個季度都會更新其經濟預測,我們從中可以看出美國經濟基本面在持續改善。

?美聯儲2018年美國經濟增長預測從之前的2.5%上調至2.7%。

?美聯儲2018年通脹預測(基于個人消費開支)維持1.9%不變,但預期2019年將緩慢上升至2.0%。

?美聯儲2018年失業率預測從之前的3.9%小幅下調至3.8%。

?美聯儲堅持2018年加息三次的預測,將目標聯邦基金利率定為2.1%,但預測到2019年結束時該利率將升至2.9%,高于之前的預測2.7%。

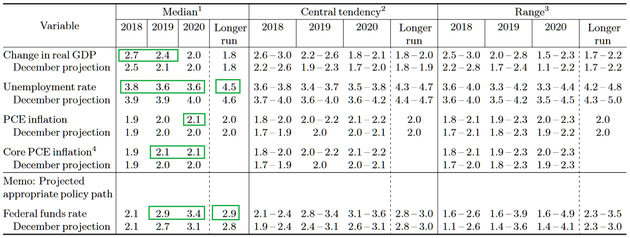

美聯儲FOMC成員對美國經濟及聯邦基金利率的預期。綠色框中部分為預測中位值發生變化的指標,這些指標均向積極方向變化。(圖片來源:美聯儲、新浪財經整理)

美聯儲FOMC成員對美國經濟及聯邦基金利率的預期。綠色框中部分為預測中位值發生變化的指標,這些指標均向積極方向變化。(圖片來源:美聯儲、新浪財經整理)最近市場一直猜測今年美聯儲會加息三次還是四次。美聯儲最新更新的貨幣政策“點陣圖”仍反映今年總共加息三次,也包括最近的一次加息。

雖然,2019年和2020年的預測比12月發布的預測稍顯激進,但緊縮步伐依然保持適度。

我們認為,今年加息三次還是四次可能并不那么重要。美聯儲決策者已反復聲明,他們的行動將以最新數據為基礎,因此這些預測只是指引。

更重要的是經濟基本面,我們認為美國經濟看起來相當穩健。借著稅改和短期財政刺激這些東風,2018年及進入2019年經濟增長看起來依然極為樂觀。

就業市場維持強勁——美聯儲主席表示,過去三個月平均每月增加240,000個崗位。消費者情緒也非常穩定。企業環境可能會受益于稅改。另外,環球增長環境也有支撐。

通脹上升的風險

在此健康經濟背景下,風險在于通脹(TIP)開始升溫的速度是否會快于美聯儲的預測。今年較早時候,股市在通脹及利率將升得過高過快的恐慌聲中波動加劇(VXX)(VHSI)。

雖然我們預期利率(SHY)及通脹可能會繼續上升,但兩者的升勢有可能會循序漸進,而且這種漸進的變動應該不會讓市場脫軌。美聯儲認為通脹并沒有任何加速的跡象,在強勁的經濟背景預測下,這對于投資者而言將是好消息。

美聯儲從之前的2.8%上調至2.9%的“較長期”利率一直存在爭論。從歷史上看,這依然是低利率,投資者不應對此憂慮過重。

(編者注:文中提及的具體基金產品、方案不代表富蘭克林鄧普頓的投資建議)

相關閱讀:

(線索Clues / 李濤)

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)