2018年第一季度初期市場如同小羊般溫順,后期又演變成一頭雄獅,打破長久以來的平靜。通脹憂慮、貿易緊張局勢以及地緣政治風險等事件都為市場波動推波助瀾,使得許多投資者陷入思考,這些事件會否拖累全球經濟增長——并終結美國市場九年牛市?富蘭克林鄧普頓(BEN)三位資深投資總監——Stephen Dover、Christopher Molumphy和Ed Perks分享了他們的見解。

富蘭克林鄧普頓投資股票總監Stephen H. Dover, CFA(圖片來源:富蘭克林鄧普頓投資)

富蘭克林鄧普頓投資股票總監Stephen H. Dover, CFA(圖片來源:富蘭克林鄧普頓投資) 富蘭克林鄧普頓固定收益團隊首席投資總監Christopher J. Molumphy, CFA(圖片來源:富蘭克林鄧普頓投資)

富蘭克林鄧普頓固定收益團隊首席投資總監Christopher J. Molumphy, CFA(圖片來源:富蘭克林鄧普頓投資) 富蘭克林鄧普頓多元資產方案團隊首席投資總監Edward D. Perks, CFA(圖片來源:富蘭克林鄧普頓投資)

富蘭克林鄧普頓多元資產方案團隊首席投資總監Edward D. Perks, CFA(圖片來源:富蘭克林鄧普頓投資)以下為觀點原文:

市場緊張局勢升級會否影響全球增長?

美國、中國及其它:貿易對全球增長的影響

Ed Perks:盡管近來頻頻出現挑戰,各國的國內生產總值(GDP)仍步調一致地在加速增長。雖然宏觀大背景看起來不錯,但最近的貿易緊張局勢是保護主義傾向的部分表現,這是我們所看到的風險加劇或擔憂之一。我們需要承認,對貿易保護主義的擔憂并不是新鮮事,在當前的經濟擴張中,貿易保護主義擔憂在全球各地早已存在。如果貿易保護主義擔憂引發對商業或消費者信心的重大影響,那么我們也能看到它對經濟活動的影響。然而現在我們仍預期經濟增長將保持相當穩健的發展,當然包括2018年。

Chris Molumphy:總體來說,我們認同潛在的全球經濟基本面保持在合理的健康狀態,這一點從今年初開始并未大幅改變。我們仍持續關注這些與貿易、地緣政治風險相關的事態發展。談及貿易,我們需指出政治辭令通常比實際情況更夸張。后續進展還待觀察,但我們對全球增長前景仍持樂觀態度。

Stephen Dover:在很大程度上,全球經濟正經歷著協調增長,已很久未見這樣的良性態勢。我們看到世界各國的企業正享受著收入和利潤的雙增長。新興市場(EMF)整體經濟增長強勁——去年新興市場增速已趕超已發展市場(EFA)(SPY)——我認為這是一個積極信號,后續很可能還將繼續保持。在貿易問題上,我認為我們更應該稱其為貿易爭端,而非貿易戰。我們預期自今年起美國減稅將刺激潛在盈利的增長,加之部分國家的利率降低,我們認為,與貿易相比,這些事件將可能帶來更大的短期影響。

通脹:這著實是一個威脅嗎?

Chris Molumphy:我們開始在多個市場看到通脹信號,但這并非在意料之外。美國當前正處于經濟增長周期的第九年,失業率為4.1%(截至2018年3月),投資者定會預期此時通脹率會有所上升。許多觀察人士還質疑,為什么我們至今還沒有看到更強勁的通貨膨脹?我們的觀點是通脹可能會繼續上升,但可能是非常緩慢的。抑制通貨膨脹的主要力量——主要是全球化和技術創新——仍存在,且有可能繼續發揮抑制作用。

Ed Perks:我想補充一點,從多元資產方案的角度看,通脹這一主題是我們團隊一直在思考的核心問題,在我們的諸多市場分析中占據主導地位。如果僅就美國而言,我們認為通脹不是一個重要因素。

現已進入第一季度報告期,對企業盈利增長的預期已相當的高。我們原本以為,在此周期時點的市場預期會較低,但實際上,我們看到一些預期仍在繼續攀升。所以,基本面仍頗為積極。我們認為,對通脹和利率的擔憂導致了近期部分的市場波動(VXX)(EVIX)(VHSI),這正代表了波動在長時間處于異常低位后向正常水平回歸。

(編者注:點此查看高波動性環境下股票投資對策:尋找不對稱機會)

Stephen Dover:我認為我們也許遺漏或遺忘了一點,就在不久之前市場還在討論通貨緊縮,并在很長時間內為此而憂慮。回溯過去的十年,這正是全球央行和許多經濟學家所擔憂的。因此貨幣政策的制定者調低了利率。結果如何呢?抬高了風險資產價格。這一現象很大程度上改變了估值方式。我認為,今天談及的通脹問題事實上是回歸至正常化的表現——同樣也是估值和波動的正常化,也許會回到2008年前的態勢。

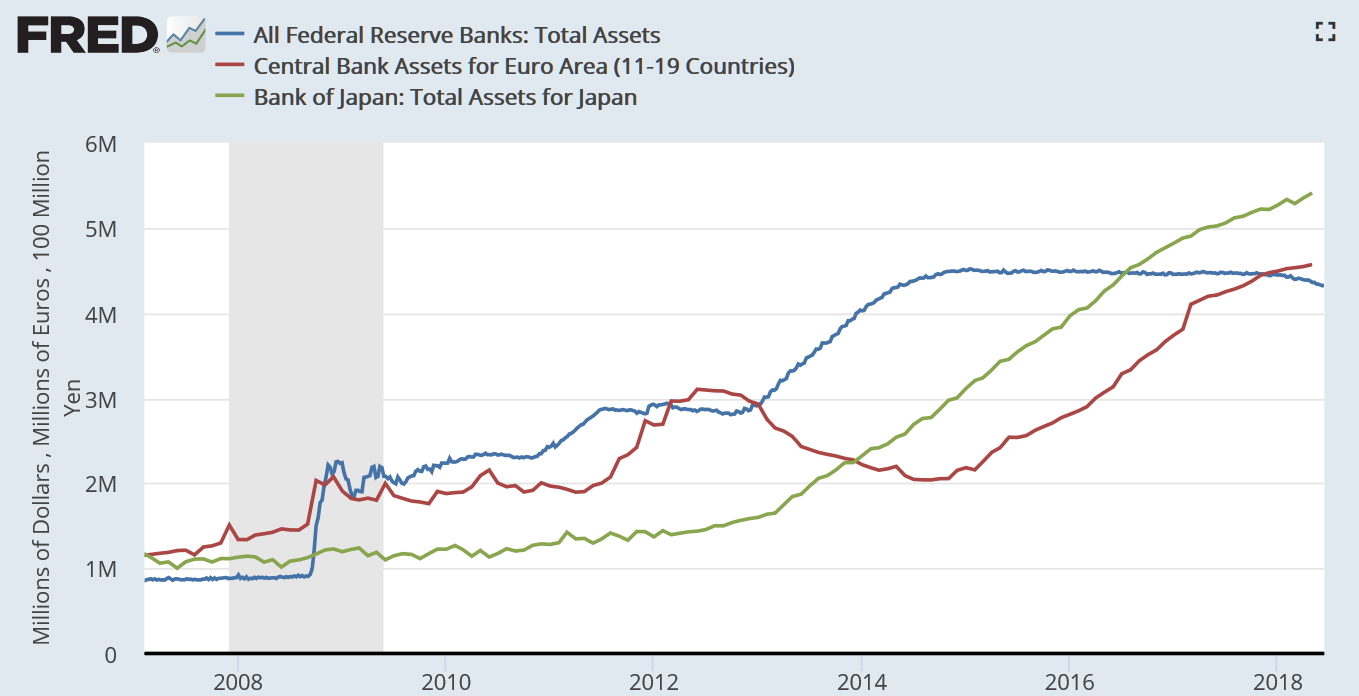

美聯儲(Fed)、歐洲央行(ECB)、日本央行(BoJ)資產規模。歐洲央行通過債券購買實現的量化寬松(QE)始于2015年3月,預計累計總額會達到2.5萬億歐元。當時,在歐洲經濟持續疲弱、多個歐元區國家陷入通縮的局面下,為刺激經濟復蘇,歐央行正式開始實施購買政府和企業債券計劃。這也使得歐央行的資產負債表急劇膨脹,并于2017年超過美聯儲。截至2018年6月8日,ECB的總資產為4.5772萬億歐元。(圖片來源:Fred、新浪財經《線索Clues》整理)

美聯儲(Fed)、歐洲央行(ECB)、日本央行(BoJ)資產規模。歐洲央行通過債券購買實現的量化寬松(QE)始于2015年3月,預計累計總額會達到2.5萬億歐元。當時,在歐洲經濟持續疲弱、多個歐元區國家陷入通縮的局面下,為刺激經濟復蘇,歐央行正式開始實施購買政府和企業債券計劃。這也使得歐央行的資產負債表急劇膨脹,并于2017年超過美聯儲。截至2018年6月8日,ECB的總資產為4.5772萬億歐元。(圖片來源:Fred、新浪財經《線索Clues》整理)Chris Molumphy:作為信貸(AGG)投資者,我們非常清楚自身所處的信貸周期。我們需要思考這一周期何時會結束,以及其它更多考量。盡管如此,我們并未發現信貸問題的傳統預警信號或預示轉變的事件。因此,我們認為這一信貸周期仍會持續。

Ed Perks:需要指出一點,今年我們看到股票波動有所上升,而實際上信貸的表現很不錯。我們的決策肯定會考慮到經濟周期的長度,但我們更關注廣泛資產類別的相對價值。

(編者注:點此查看主要資產代理行情)

尋求回報與收益率

Ed Perks:對于許多投資者而言,尋求回報與收益率始終是個難題。在過去的六個月中,當我們看到較長期利率(TLT)上升更為明顯時,公用事業(XLU)、房地產投資信托(XLRE)等被認作是債券替代性股票的表現已經遠遠低于更廣泛的股票市場。

我們也看到市場更青睞于成長型股票和動量股票。如果我們觀察價值型和成長型之間的傳統權衡,和成長型股票相比,價值型股票通常傾向于以回報和收益率為主導。在股票方面,我們的團隊正探索那些業績不佳的標的,尋求回報良機。

Chris Molumphy:我們看到一個趨勢,即外資對美國市政債券市場(MUB)饒有興趣,以往這是主要由個人投資者潛在稅收優勢驅動的國內市場。但幾年前,我們開始發現非美國買方對這一資產類別有著巨大需求。我認為這確實代表了全球層面對回報的顯著渴求,這已持續了一段時間,并可能繼續存在。2.75%或3%的美國中期國債收益率(IEF)對美國投資者來說相當低,但在歐洲或日本,中期政府債券的收益率仍接近于零。美國市場似乎瞬間看著也不那么糟糕了。并且我認為,投資者關注市政債券是因為其普遍看到高質量的產品、扎實的基本面和具有吸引力的收益水平。盡管市政債券并非由聯邦政府擔保,而是由州和地方政府擔保,但這對于許多投資者而言已有足夠吸引力。

(編者注:文中提及的具體基金產品、方案不代表富蘭克林鄧普頓的投資建議)

(線索Clues / 李濤)

編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)